Hej, skulle ni känna er trygga att spara i dessa fonder detta kommande börsår?

Har månadssparande i följande med fördelning angivet enligt nedan:

Enter Småbolagsfond A - 10%

SEB Sverige Indexnära A - 15%

SPP Aktiefond USA A SEK - 10%

SPP Global Plus A SEK - 20%

Swedbank Robur Acces Asien A - 10%

TIN Ny Teknik A - 15%

Öhman Etisk Emerging Markets A - 10%

Öhman Etisk Index Europa - 10%

,

Skulle ni gjort några ändringar? Är det för många fonder enligt er?

Tack.

Jag hade gjort en del förändringar. Enligt mig en inte så välbalanserad portfölj. Mycket Sverige, mycket teknik, m.m.

Enter Småbolagsfond A - 10% (dyr, hade bytt till Plus småbolag/mikrobolag)

SEB Sverige Indexnära A - 15% (bra fond, hade dock minskat till 10%)

SPP Aktiefond USA A SEK - 10% (hade bytt till Länsförsäkringar global indexnära eftersom USA redan är en stor del av globalfonderna)

SPP Global Plus A SEK - 20% (hade bytt till Länsförsäkringar global indexnära eftersom den är billigare)

Swedbank Robur Acces Asien A - 10% (okej fond, men ingår mycket asien redan i tillväxtmarknadsfonder. Hade bytt till Länsförsäkringar tillväxtmarknad indexnära)

TIN Ny Teknik A - 15% (Hade bytt till Länsförsäkringar global indexnära)

Öhman Etisk Emerging Markets A - (hade bytt till Länsförsäkringar tillväxtmarknad indexnära)

Öhman Etisk Index Europa - (hade bytt till Länsförsäkringar global indexnära. Europa ingår redan i globalfonder)

Således en liknade uppställning som följande:

70% Länsförsäkringar global indexnära

10% SEB Sverige index/Plus allabolag Sverige

10% Plus småbolag/mikrobolag index

10% Länsförsäkringar tillväxtmarknad indexnära

Billigare och enklare portfölj

4 gillningar

Tack för svar Mattias!

Jag har faktiskt funderat på att omstrukturera och ligga tyngre i LF Global då jag läst mycket gott om den.

Ska kika närmre på PLUS som du nämner!

Har du nån tanke bakom portföljen? Lätt att säga att det ser ut lite “huller om buller”, men det kanske fanns nån tanke bakom det? T.ex., varför så tung i teknik? Varför så tung i Sverige?

Jag hade gjort följande:

80% SPP Aktiefond Global

20% Plus AllaBolag Sverige

2 gillningar

Både jag och nej, portföljen skapades 2018 när jag började månadsspara i fonder, då var jag helt färsking på börsen. Men nu tänker jag att jag vill speeda upp mitt fondspar även hos Avanza, mesta går till Lysa idag men gillar att pilla själv också.

Tanken då var att diversifiera så stort som möjligt, vilket kanske fondernas namn hintar om snarare än att jag kollat de faktiska innehaven i varje fond.

1 gillning

Det är helt rätt att diversifiera, dock är de globala indexfonderna redan väldigt väldiversifierade. Man behöver inte lägga till något alls/bara lägga till något enstaka om man vill det.

De är marknadsviktad helt enkelt. Däremot kan man lägga till tillväxtmarknader (väljer man Spp aktiefond global så behövs det inte då det ingår), lägga till lite mer Sverige om man vill (ingår ca 1% Sverige i globalfonder).

2 gillningar

Snyggt att det mesta går till Lysa redan!

En alternativ lösning är att t.ex. ha 90% till Lysa och 10% till Avanza, och där allt till Avanza kan klassas som en “lekhink”. Då får du diversifieringen via Lysa, och sen kan du “leka” på Avanza med en speciell bransch, t.ex. ha allt i TIN Ny Teknik om du tror på den branschen, eller svenska småbolag om du tror på det.

4 gillningar

Japp! Gillar Lysa, jämfört Lysa med Opti nu i ca 1 år. Lysa är vad jag föredrar så därför blivit en del in där varje månad, ca 15% av nettolön, resterande 20% går in i Avanza och då på fonderna jag nämnde + en del aktier. Lyckats få en sparkvot om cirka 35-40% av nettolönen så därav känner jag att jag nu även vill öka i mitt fondspar hos avanza.

Hur ser ditt fondspar ut?

Om man redan köra Avanza Global finns det någon mening att byta till LF Global?

Väldigt liten skillnad i totalavgift. Men har man 40-50 år kvar till pensionen så hinner det ju bli en slant. Jag hade bytt.

Jag har blivit “tråkigare” för varje år (började investera 2015). Har mer och mer insett att det faktiskt inte är en sån dum idé att lyssna på vad forskningen rekommenderar ![]() Jag började med 100% aktier, sen 100% branchfonder, sen 100% index, och nu senast 100% Lysa. Så svaret på din fråga är 100% Lysa (50% Bred, 50% Hållbar).

Jag började med 100% aktier, sen 100% branchfonder, sen 100% index, och nu senast 100% Lysa. Så svaret på din fråga är 100% Lysa (50% Bred, 50% Hållbar).

Du lägger en majoritet av månadssparandet i Avanza, då är Avanzaportföljen ingen lekhink iaf ![]() Jag hade personligen använt mig av en modellportfölj, helt utan branch/småbolags tilt.

Jag hade personligen använt mig av en modellportfölj, helt utan branch/småbolags tilt.

eller:

- 80% SPP Aktiefond Global

- 20% Plus Allabolag Sverige

eller:

- 60% Länsförsäkringar Global Indexnära

- 10% Avanza Emerging Markets

- 10% Handelsbanken GI Småbolag

- 20% Plus Allabolag Sverige

eller:

- 70% SPP Aktiefond Global

- 10% Handelsbanken GI Småbolag

- 20% Plus Allabolag Sverige

Vill du hålla portföljen mer hållbar kan du använda SPP Global Plus istället för Länsförsäkringar Global Indexnära, och SPP Sverige Plus (eller Skandia Sverige Exponering) istället för Plus Allabolag Sverige.

Vilken av alla dessa portföljer som går bäst har jag ingen aning om. Jag tycker alla är tillräckligt bra. Personligen tycker jag dock att det är dumt att exkludera globala småbolag och tillväxtmarknad. Så jag hade valt en av de två sista portföljerna i min lista.

3 gillningar

Ingen kommentar om portföljen, men om en del kommentarer.

När folk använder ordet marknadsviktat på många internetforum om investeringar, så menar de nästan alltid börsmarknadsviktat. Vilket är ett problem, när de sedan talar om att vara väldiversifierad i sina placeringar.

T. ex. något som inte är speciellt korrelerat mot börsmarknadsvikt, är världens fördelning av bolagskapital mellan länder, världens fördelning av bolagsvinster mellan länder (nuvarande, prognosticerade och historiska); och ännu mindre grad nästan allting annat, t.ex. hela världens produktion av varor och tjänster (BNP), storlek på konsumentmarknader, i olika länder, eller tillgångar till olika råvaror, eller olika typer av arbetskraft, eller hur bra olika delar av infrastruktur är (t.ex. ligger USA redan på gränsen för hur mycket fysiska varor landet kan producera, därför att landet i nuläget har en flaskhals, och saknar nödvändig infrastruktur för att distribuera en ökad mängd varor och råvaror, både inom landet och för export).

Så blir man väldiversifierad med en börsmarknadsviktad global aktiefond? Inte som jag föreställer mig att ordet “väldiversifierad” betyder, och säkert inte vad de flesta andra föreställer sig att det betyder.

Börsmarknadsviktat, återspeglar bara graden av aktiemarknadsnoterade bolag, inom länder och inom branscher. Det är inte nödvändigtvis dåligt ur investeringssynpunkt, vissa index har historiskt varit strålande att fördela sina investeringar efter, men blir det diversifierat? Nej!

Det blir t.ex. som att titta på den rikaste 1 promillen av Sveriges befolkning, och utgå från att den delen av Sveriges befolkning, till 100%, motsvarar övriga Sveriges befolkning, vad gäller faktorer som ålder, inkomst, utbildning, kroppslängd, kroppsvikt, kön, koncentration av melanin i hud, hår eller ögon, religion, et c.

Alla världsindex jag tittat på har jättemycket för mycket i vissa länder, och jättemycket för lite i andra länder, jämfört med de flesta faktorer jag tittat på, t.ex. länders totala bolagskapital eller BNP. (För att komplicera jämförelser, så skiljer lagar, regler och standarder, mellan olika länder, vilket gör att olika länder, mäter olika officiella mått på olika sätt. Och när det finns internationella standarder för mätningar, så tillämpas de inte alldeles lika i olika länder.)

Världsindexen återspeglar inte heller alls världens fördelning av bolag i olika branscher. T.ex. är gatumatserveringar rejält underrepresenterat.

Världsindexen återspeglar inte heller alls världens fördelning av bolag av olika storlekar, eller stadier av utveckling.

Tittar man på landsnivå, så blir det ännu skevare i vad indexen tar med, jämfört med hur länderna verkligen ser ut.

T. ex: så

- Har olika länder olika grad av hur mycket av landets ekonomin som går att placera i på börsen.

- Vissa länders totala ekonomi, domineras av gigantiska, ej börsnoterade bolag, i dessa länder blir småbolag överrepresenterade i indexen.

- I andra länder är inga, eller få, av landets småbolag börsnoterade.

- I olika länder så återspeglar börsen, olika fel, hur olika branscher finns representerade i landet. Även om en global tendens, finns att överdriva andelen banker och andra finansbolag, som finns att placera på genom länders börser.

Och då har jag inte ens kollat på den del av produktion som inte är bolagiserad (på och utanför börsen). I många länder, så ligger större delen av landets BNP, eller specifika delar av BNP, på t. ex., ej bolagiserad, individ-, by- eller familjenivå, eller är statlig (men ej i bolagsform,). T. ex. är barnomsorg, inte alls bolagiserad i flertalet länder (och räknas heller ofta inte alls in i BNP, som den delvis görs i t.ex. Sverige eller USA).

Sedan finns ju några länder med en ekonomi som går strålande (t.ex. i hur BNP utvecklas). Som inte har en börs, och har väldigt få bolag noterade på andra länders börser. De existerar inte alls i några börsindex.

3 gillningar

Ovanstående tror jag många har funderat över.

Då jag själv inte har någon insikt i dessa frågor kan väl @Nightowl @janbolmeson @Johann komma med lite input så vi dödliga kan lära oss mer om detta:)

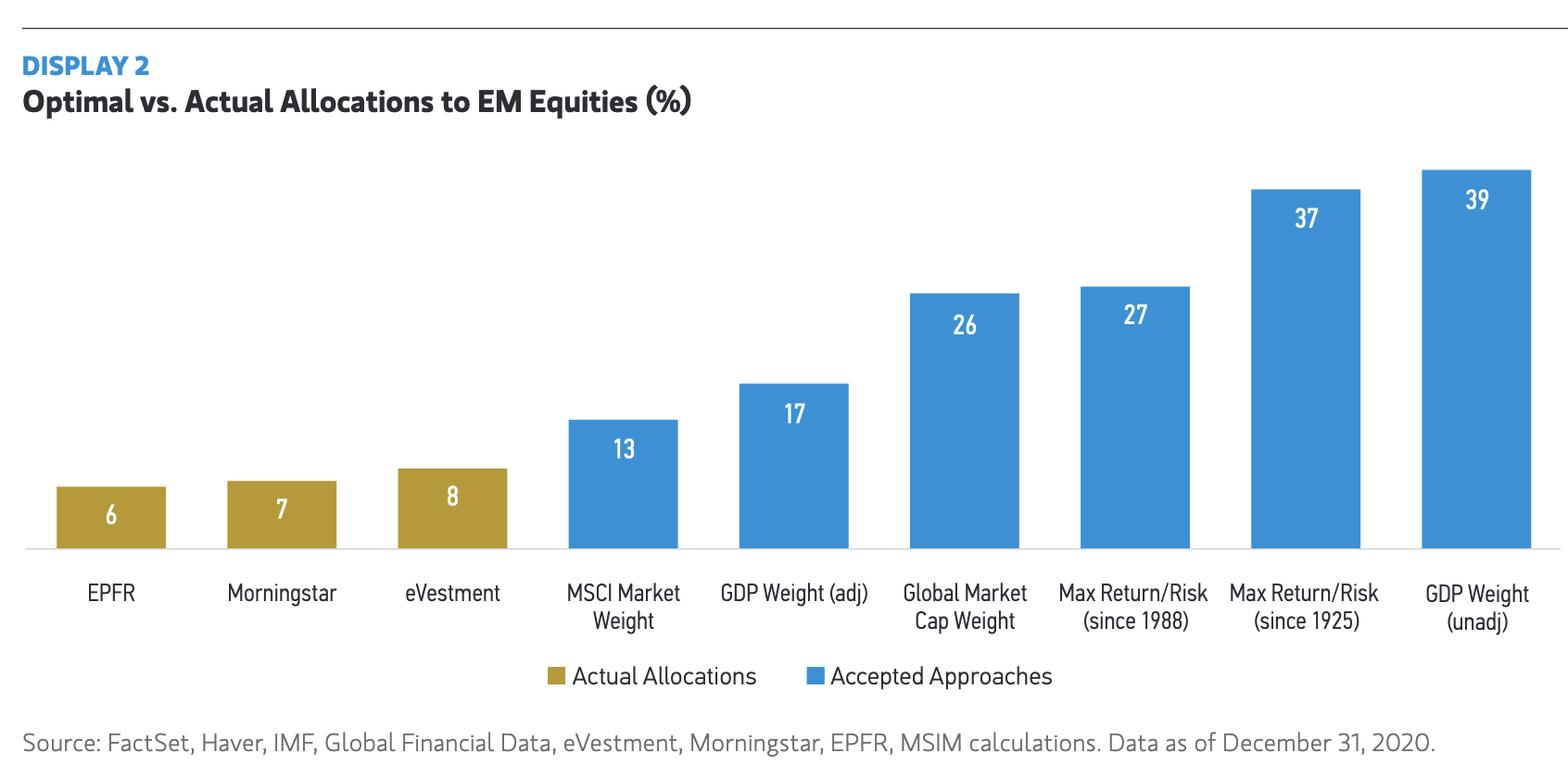

Om vi tar Lysa som jag använder, så har de +6000 bolag i +40 länder. Jag skulle ändå påstå att det är en väldiversifierad portfölj. Men absolut, det blir en akademisk fråga exakt hur man ska vikta varje land/bolag. Vi kan ju ta emerging market som exempel, eftersom de har mycket jordbruk och statligt finansierade företag. Morgan Stanley har två bra PDF:er:

Emerging Market Allocations - How Much to Own?

Why Emerging Markets - Leaders Now?

Så, även om man har 100% SPP Aktiefond Global så har man inte Global Market Cap Weight. Och långt från GDP Weight. Vad som passar bäst framgent vet jag ej. Men jag vill personligen inte ha 39% emerging market i min portfölj iaf. Sen kan man väl fråga sig hur relevant BNP är, om det mestadels t.ex. är jordbruk och fiske så är inte det jätteintressant för min portfölj.

När man pratar om marknadsvikt då syftar man nästan alltid till börsmarknadsvikt.

Givet att marknaden är effektiv i mening att kapital kan flöda runt internationellt (för noterat kapital) så är det den vikt man vill utgå från och ha i sin portfölj. Övriga fördelningar såsom BNP, likavikt över branscher, privatkonsumtion o.s.v. är helt enkelt inte relevanta för hur du bör vikta ditt kapital.

Se denna artikel som @Anonym delade om vikten för börsmarsmarknadsviktade portföljer:

Din portfölj innehåller mycket tillväxtbolag med hög risk jag hade bytt ut Tin ny teknik som för övrigt har hög avgift mot en global värdebolags ETF som t.ex den här för att sänka risken.

Xtrackers MSCI World Value UCITS ETF 1C

Mång vanliga globalfonder har nästan 70% viktning mot USA denna har ca 44% och är därigenom mer väldiversifierad mellan länder samtidigt som bolagen den innehåller har lägre risk.

Jag skulle också lägga till guld. Minst 20%.

1 gillning

Strukturerat om lite i portföljen, börjat en omstrukturering iallafall! Kommer fylla på mina nya placeringar någon/några gånger i månaden för att sprida insättningarna. En del tips härifrån men även från Basportföljen, samt från andra sidor. Känner mig trygg i hur jag lagt upp det nu. Mest går fortfarande till Lysa där jag haft en avkastning jag är nöjd med hittils, där 100% Aktier då min horisont är +10 år…

Men du säger guld, har sparat lite i fysiskt guld tidigare och funderar på att åter börja med det.

Eller rekommenderar du ett Certifikat istället för fysiskt? Om ja, vilket certifikat?

Ja jag menar ETC som det heter egentligen det är mer praktiskt men det är inte heller fel att ha ett guldmynt i kassaskåpet för ca 18 tusen som en sista liv-lina.

Jag föredrar dom här två som har lägst avgift:

Xetra-Gold ETC

WisdomTree Physical Swiss Gold ETC

Vill du sen ta lite mer risk om du nu har lång tidshorisont så kan du även investera i guldgruvbolag som ger hävstång på guldpriset.

Newmont och Barrik gold är dom två största. Jag personligen har valt att köpa Newmont för att dom är lite större ger lite bättre utdelning, har en högre andel silver medans barrik har en högre andel koppar. Newmont har också mindre produktion i Afrika så den politiska risken där är lägre.

Jag kör både gruvbolag och etc själv.

1 gillning