Det är dock det jag inte är och jag betalar därför inte skatt på reavinster, men däremot på utdelningar. En accumulerande fond är därför det bästa för mig. Även för alla andra medför utdelningar skatt i tidigare skede än när man säljer vilket inte är gynnsamt.

Ah, då förstår jag. Givet det och att amerikanska fonder tenderar att dela ut är det skatteneutralt mellan USA och Irland gällande fonddomicil för dig.

Amerikanska ETF:er har fortfarande fördel då de normalt är billigare och oftast högre handelsvolym vilket minskar spread.

Dock, finns en viss om än liten risk för amerikansk arvsskatt om man äger amerikanska ETF:er (eller aktier och fastigheter för den delen) om landet du är skriven i inte har skatteavtal gällande arv. Skulle tro att risken är nära noll i praktiken då dödsboet aktivt måste meddela amerikanska myndigheter att personen avlidit och har amerikanska tillgångar. Majoriteten av mäklarna äger tillgångarna i eget namn så svårt för IRS att veta annars.

1 gillning

Spelar ju ingen roll i normala fall, om man inte tror på lägre kapitalskatter i framtiden eller planerat flytt till något land utan kapitalskatt vid uttag.

Spelar ändå en viss roll då utdelningar leder till tidigare skatteinbetalningar och därmed undanhåller kapital du annars kunnat få avkastning på.

Spelar ingen roll då skatten är procentbaserad. Du känner dig rikare för att balansen på kontot är större men har ingen effekt på slutbeloppet efter skatt givet samma skattesats.

Edit: En liten skillnad blir det allt @gusten1 ![]()

1 gillning

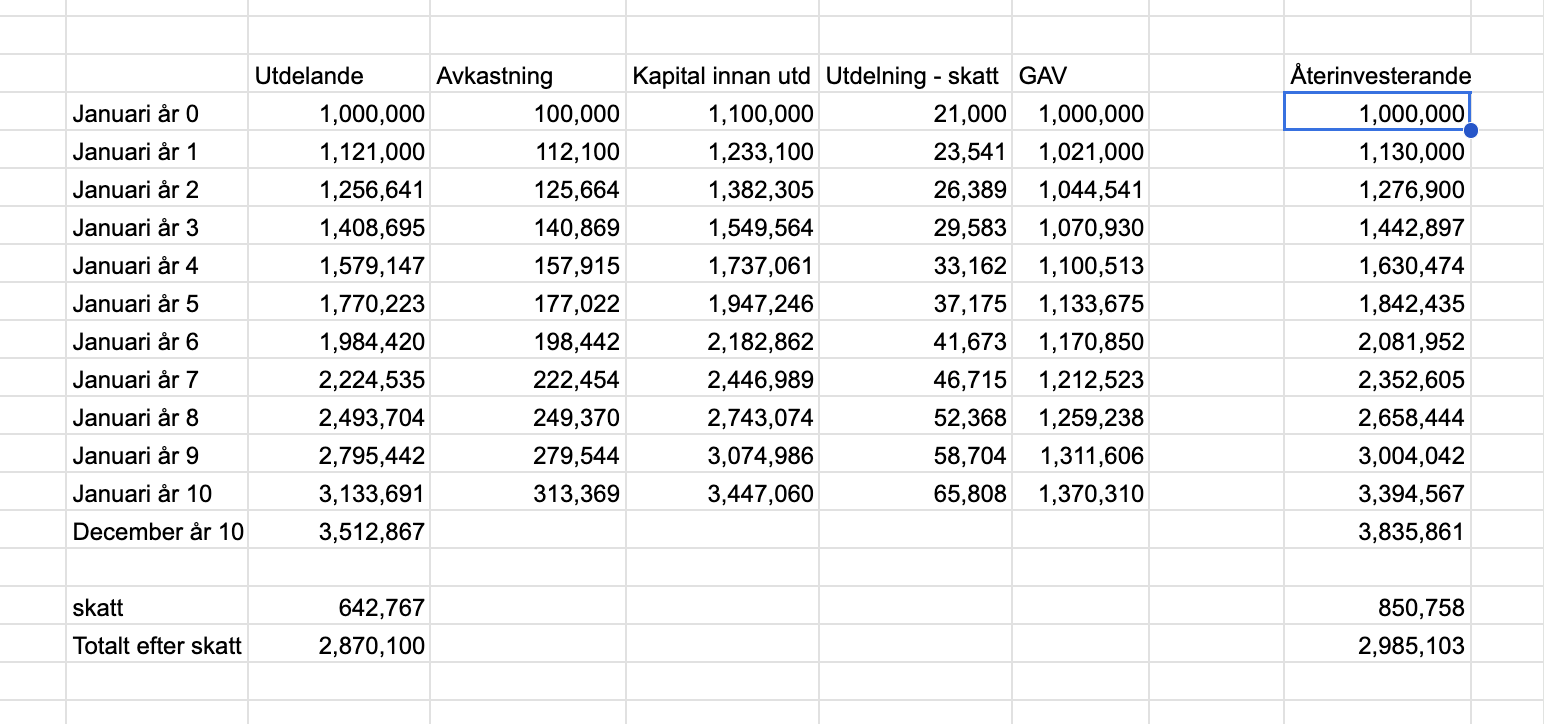

Jag gjorde en beräkning på detta, startar med 1 miljon och räknar på 10% avkastning per år + 3% i utdelningar samt 30% skatt (högt men bara som exempel).

Alltså en klar fördel med fonder som återinvesterar utdelningar även om man är fullt skattskyldig i Sverige.

Edit: jag ser att beräkningen behöver justeras något då GAV höjs när man köper in sig med de utdelningar man fått efter att skatten dragits. Justerar det här men slutsatsen blir densamma. Detta gäller förstås AF.

1 gillning

Jag har idag både Avanza Global + Emerging Markets. Känns som att WEBN kan ersätta dessa till en billigare avgift.

Nackdelen är väl att man idag inte kan månadsspara i ETF:er hos Avanza, men det skulle jag kunna leva med genom att handla manuellt 1 gång per månad.

Eller missar jag ngt? Finns det andra nackdelar med att byta till WEBN?

Jag har gjort exakt så, bytt ut Avanza Global och Emerging markets mot WEBN pga avgift och bredd.

Men valutaväxling, courtage och spread tillkommer ju vid köp så jag månadssparar i LF global. Inköp av WEBN var för mig en engångsgrej och jag räknar med att hålla den länge

Mvh Kroken

1 gillning

I ISK/KF spelar det liten roll, men med AF är det ackumulerande att föredra

1 gillning

Helst KF hos Nordnet eller Avanza i så fall så hämtar de automatiskt tillbaka erlagd utländsk skatt på utdelningar.

1 gillning

Hej,

Efter att ha läst många inlägg i forumet förstår jag fortfarande inte om det finns någon skattemässig skillnad mellan den ackumulerande versionen av en ETF och olika kontotyper som ISK eller KF. Kan någon förklara hur det fungerar?

Tack så mycket!

1 gillning

Det var en person som nämnde ETFen SPDR MSCI ACWI IMI (ticker SPYI) som kostar 0,2% och täcker även in småbolag.

Upplever inte att vi fick till en diskussion kring om Amundis ETF fortfarande är det bättre valet iom att den är billigare, eller om SPDR blir det bättre valet iom att den innehåller lite fler bolag, trots att den är dyrare.

1 gillning

Det är en komplex fråga som är beroende av flera olika faktorer och därför kan man inte ge ett enkelt svar som alltid gäller. Vad man kan säga är dock att det aldrig är en nackdel med en ackumulerande fond men i vissa situationer kan en utdelande innebära olika skatte-nackdelar.

Tumregeln är därför att välja en ackumulerande fond, det blir aldrig fel. Om du väljer utländska värdepapper (fonder, aktier) som ger utdelningar bör dessa ligga i en KF hos Nordnet eller Avanza eftersom de då kommer hämta tillbaka skatt på utdelningar åt dig (Nordnet klarar av att hämta tillbaka mer än Avanza).

Kolla in forumtråden för den SPYI fonden Hära!

1 gillning

Denna diskussion blev lite OT i denna tråd men förhoppningsvis ändå intressant för en del. Själv fick jag iaf många nya insikter som är värdefulla.

Jag undersökte vidare med hjälp av bl.a. ChatGPT som blivit väldigt mycket bättre än bara för ett år sedan och blev då varnad för amerikanska ETF’er och aktier pga Estate Tax som arvtagare kan drabbas av när man dör.

If your US assets exceed $60,000, the estate tax rate starts at 18% and goes up to 40% for amounts above $1 million.

Jag har inte undersökt om KF kan skydda mot denna skatt. Enklast är dock att välja irländska ETF’er om man inte vill vill riskera att drabbas av detta. För dem som litar mer på en människa än på ChatGPT så har vi en människa här:

Din människa är inte så bra ![]() ”For example, buy the S&P500 ETF or index fund domiciled on the London or Irish Stock Exchanges.”

”For example, buy the S&P500 ETF or index fund domiciled on the London or Irish Stock Exchanges.”

Skattedomicil har inget att göra med vilken börs en tillgång är listad på.

Men gällande estate tax så verkar reglerna vara rätt tydliga, men nästan ingen betalar denna skatt. Dvs en illa dold hemlighet att den är valfri.

Sen är frågan om man faktiskt äger amerikanska tillgångar eller inte. Väldigt få har faktiskt direkttägda tillgångar i sitt eget namn.

Hepp! Nu finns även denna fond ifrån franska Amundi som exkluderar emerging markets, om man hellre kör utan. Drygt 1400 aktieinnehav och avgiften ligger på 0,05% per år.

7 gillningar

Avanza bjuder på växlingsavgift och courtage idag 4/12.

Antar att det även gäller denna ETF.

Edit: köpte en skvätt men finns ingen möjlighet att skifta om mycket på en enstaka dag. Synd att Avanza inte aviserade i förväg (vad jag vet).

1 gillning

tar ju fortfarande växlingsavgift?

Står att man ska bortse från detta, den kommer inte dras på nätet och i appen.

Någon som kan förklara på ett enkelt sätt hur man beräknar kostnaden för en ETF som denna och tiden som krävs för att man ska tjäna på att ha denna vs en vanlig fond?