Hej!

Relativt ny här i forumet. Uppskattar verkligen RT och alla diskussioner och nya perspektiv. Faktiskt helt förändrat min inställning till min privatekonomi. Så tack.

Jag har precis börjat min aktieresa efter år av vanligt sparkonto. Söker mlg till RT för råd från mer erfarna. För kännedom så har jag 30 år kvar till pension. Beskriver mig själv som en försiktig general. Min ekonomi är enkel och stressfri. Inga skulder och egentligen inga tillgångar utöver fast inkomst och buffert. I dagsläget så räcker min buffert till årsutgifter för 5 år framåt. Så nu är det väl dags att släppa sargen och fylla fler hinkar. Har ingen önskan att köpa boende just nu. Trivs i min hyresrätt.

Jag håller på att skapa min 10+ års portfölj enligt följande:

Jag tycker det är svårt att välja en globalfond och har börjat köpa både LF global, Avanza global och Storebrand all countries. Är detta uppenbart onödigt? Blir det dyrare avgifter att ha fler?

Sen har jag valt att komplettera med tillväxtmarknader genom Avanza EM. Med tanke på att Storebrand redan har tillväxtmarknad, blir det överexponering?

En del av mig tänker att Lysa kan vara det bästa alternativet för mig? Samtidigt vill jag lära mig mer och tycker det är väldigt roligt så vill gärna vara aktiv (utan att pilla för mycket).

Helt onödigt enligt mig Varför köpa 3 fonder som är nästan likadana?

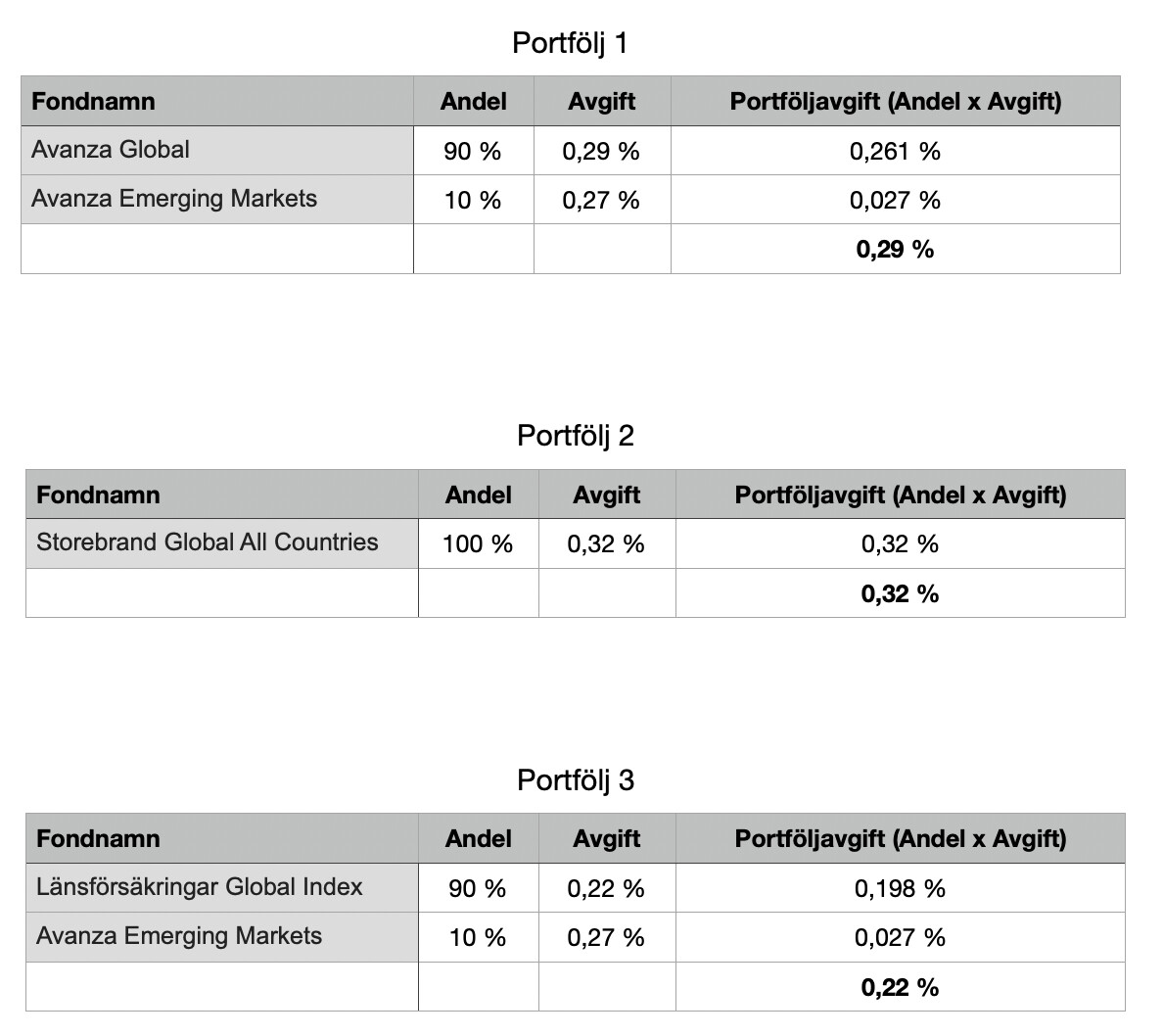

Nej. Avgiften är proportionell till hur stor del av portföljen fonden har. Men det blir billigast om du bara har LF Global (eftersom Avanza Global har sämre skatteregler).

Bara en väldigt liten överexponering, eftersom du hade tre globalfonder (vilket jag inte tycker du behöver). Om du byter till att bara ha LF Global, då bör du hålla kvar med 10% Avanza EM. Byter du till att bara ha Storebrand Global All Countries, då kan du höja den andelen till 80% eftersom du inte behöver en separat fond för tillväxtmarknader.

Om du inte pillar är din portfölj jättebra! Problemet är att det är svårt för i princip alla att inte pilla nån gång. Vi är bara människor, lätt att dras med i det senaste som går (t.ex. krypto, teknik, elbilar, AI, etc).

Att ha flera likadana indexfonder är kanske onödigt, men om det av någon anledning känns bättre för dig så, varför inte? Jag har flera. Känns lite bättre, då slipper jag tänka på om jag har valt “bäst” indexfond (något som ju diskuteras en del). Och om t.ex. man har både lysa och samtidigt indexfonder hos Avanza eller Nordnet har man ju minst 2 globalfonder redan.

Tack för era svar! Bra info om skatteregler för Avanza global och LF. Tack

Beteendeekonomi är inte alltid rationell, minst sagt. Så vill verkligen förstå allt jag köper. Är de nämnda global indexfonderna likadana i relation till kurser osv? Läste någonstans att det kan vara olika.

Angående avgiften undrar jag vad som menas med att Avanza har avgiftsfritt fran till 50 000 kr. Är det avkastning eller insättning, eller både och? Har försökt läsa mig till det men upplever det som oklart. Är det hypotetiskt rimligt att köpa en aktivt förvaltad dyr fond och sedan sälja innan maxbelopp och därmed “slippa den dyra avgiften”? Det låter lite för bra för att vara sant.

(jag tar inte med Storebrand Global All Countries i jämförelsen eftersom den fonden följer ett annat index som inkluderar tillväxtmarknader)

Så länge kontot har mindre än 50.000 betalar du inte avgifter. Men det är helt fel att tro att. en “aktivt förvaltad dyr fond” överpresterar LF Global, även exklusive avgifter. Det är svårt att vara en aktiv fond som stock-pickar.

Jag skulle personligen hellre köpa index för 0%, än en aktivt förvaltad fond för 0%.

Även om du köper en dyr aktiv fond gratis finns det inga garantier att den kommer slå en gratis billig indexfond under den tiden. . Sedan vilken global indexfond du väljer mellan Avanza Global/LF Global index är de lika bra. Bästa billigaste global indexfond som följer alla brancher är det Dnb Global indeks S. . Allternativt Avanza Global med så lite ”Smutsiga aktie”exkludering som möjligt

Resonemanget att dyr avgift inte är likamed högre avkastning är jag 100% med på. Jag har dock sneglat på en aktivt förvaltad aktiefond med global inriktning som fokuserar på aktiebolag inom försvarsindustrin, cybersäkerhet och bolag med verksamhet mot rymden. Avledningen är dels intresse och dels att fondens innehav har många företag som jag är intresserad av att köpa. Det skulle då vara vad jag antar jag liknas med lekportföljen? Men det kanske är dumt att ha den i innehav för att sedan sälja?

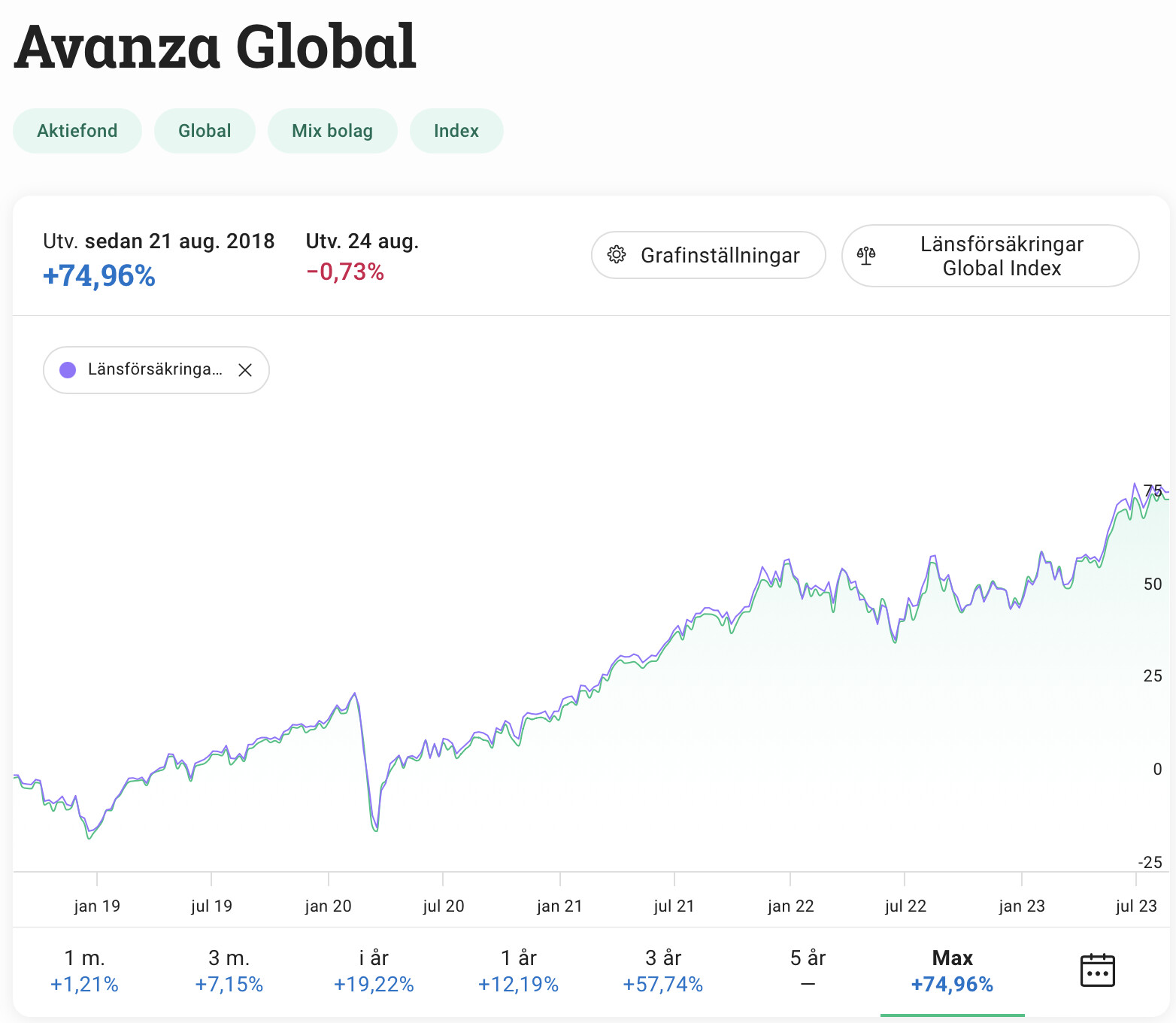

Som ni säkert förstår så är smutsiga aktier avgörande för mitt beslut av välja globam indexfond… Jag ska kolla upp Dnb Globam Indeks S. Tack för graf och för era tips.

Är det Finserve Global Security Fund? Ja då är det bra att du kan få den avgiftsfri, för jag hade personligen aldrig betalat 2.4% för 30 bolag. Och som sen fonden startades inte överraskande har underpresterat kolossalt mot LF Global

Lägg in den i lekhinken om du är intresserad av den. Du kan ju t.o.m. ha huvudportföljen på t.ex. Nordnet och endast ha lekhinken hos Avanza, då kan du ha fonden avgiftsfri ännu längre.

Tack Johann. Många kloka råd och mer att fundera kring. Ja, det var den jag tittat på. Lagom inspirerande att satsa på något som underpreseterar index. Ev att jag håller mig till min +10 portfölj och släpper visionerna om en lekhink. Jag har så lätt att snöa in mig. Risk för högmod är ständigt överhängande och livsfarligt i aktiesparande vad jag förstått. Gillar Jans liknelse att man inte ska sätta sig vid bordet med spelare som spenderat decennier där redan. Index är good enough for me. Bra tips att köra nordnet och lekhink på Avanza. Om det nu blir lekhink dvs.

Vad tror ni om att ha dra ner global indexfond till 60% och komplettera med AMF Mix 5% och Storebrand obligation 5%? Alltså i +10 årshinken. Eller är det klokare att dra ner på Avanza EM, handelsbanken småbolag? 10% homebias vill jag ha kvar.

Hej, jag tycker personligen det bästa valet är det index som används av Storebrand AC, eller det motsvarande i FTSE familjen. Problemet jag hade när jag investerade i SEK var att Storebrand AC är orimligt dyr. Det blev istället så att jag körde Avanza Global, vilket är helt ok och lite mer prisvärt. Avanza Global innehåller Amundi MSCI World (endast developed markets).

När jag spar i VWCE som är ett liknande index men från FTSE (ink EM) så betalar jag 0.22. För Storebrand är avgiften 0.32. Det är ju nästan 50% dyrare. Nyligen har också Invesco lanserat en liknande för 0.15.

En liten del av den stora skillnaden när man jämför fond med ETF är att fondens avgifter inkluderar spread och transaktioner för dig och alla andra som köper och säljer den kontinuerligt. Men fortfarande väldigt stor skillnad tycker jag.

För MSCI World måste Avanza Global vara det absolut billigaste alternativet i SEK på 0.11

Det är två olika instrument och de bär sina kostnader på olika sätt. Uträkningen om vad som är billigast brukar ge att en ETF är billigaste om man håller den i 2-3 år eller mer utan att göra mer transaktioner. I alla andra scenarion är en fond billigare över tid.

Det har @Johann bemött i denna tråd redan. När man tar höjd för den extra skatt som fonden tar ut på sina utdelningar, kostar den faktiskt 0,26%. Den billigaste globalfonden är således LF Global Index.