Jag har följt Rikatillsammans sedan 2020 och la då om mitt sparade. Sedan dess har en dröm om att köpa en tomt och bygga ett hus växt fram och har därför ändrat mitt behov av när jag behöver pengarna. Jag har den största delen av mina pengar i ett långsiktigt sparande men eftersom min sparhorisont nu ändrats så behöver jag balansera om mitt sparande men vet inte hur jag ska tänka nu. Känns extra svårt eftersom börsen är så skakig nu. Jag skulle därför vilja höra hur ni tänker.

Min situation just nu:

Jag är student och har två år kvar tills jag har min masterexamen som arkitekt.

Min sambo jobbar heltid som redovisningsekonom.

Vi äger en bostadsrätt tillsammans.

Planen är att förhoppningsvis köpa en tomt under de kommande 2 åren för att sedan börja bygga när jag blivit klar med utbildningen vilket skulle ge en byggstart om ca. 2-4 år. Vi vet i nuläget inte hur mycket varken tomten eller bygget kommer att kosta men känner att hur som helst borde jag nog ändra om i mitt sparande för att sänka risken genom att förflytta en del pengar från mitt långsiktiga sparande till ett sparande med lägre risk.

Men hur ska jag tänka? Känns så dumt att sälja fonder nu när börsen går så dåligt. Borde jag ha is i magen och hoppas att det går upp närmsta åren? Eller är det en dum idé då börsen kanske går ännu sämre framöver. Vilka fonder bör jag sälja och vilka hade ni behållit? Som ni hör är jag rätt osäker på hur jag ska göra.

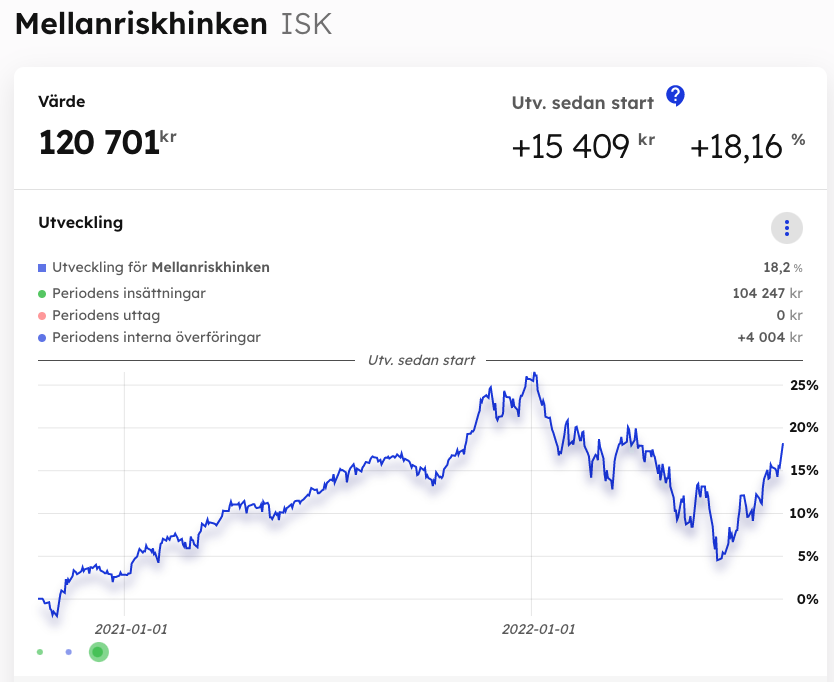

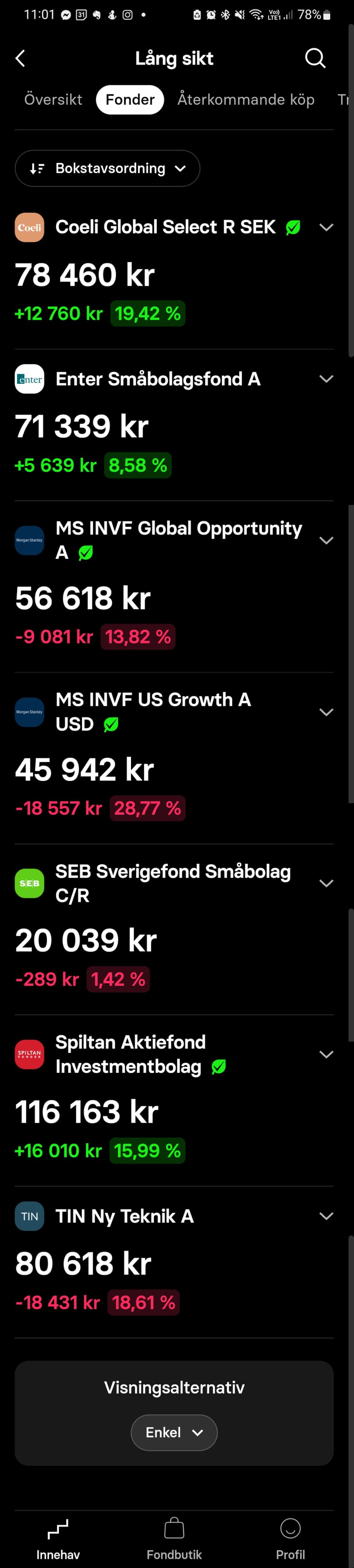

Följande siffror är hur planen var 2020 när jag började (min sambo har eget sparande men som ser liknande ut):

Kontantinsats bostadsrätt - 175 000 kr (50% av den totala kontantinsatsen då jag köpte den tillsammans med min sambo).

Lång sikt - 550 000 kr

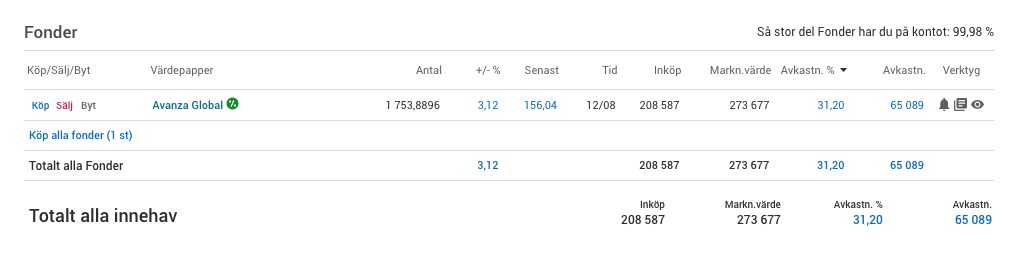

30 % - Avanza Global

15 % - Spiltan Aktiefond Investmentbolag

10 % - Coeli Global Selektiv R SEK

15 % - TIN Ny Teknik A

10 % - Enter Småbolagsfond A

10 % - MS INVF US Growth A

10 % - MS INVF Global Opportunity A

Personligen hade jag ridit ut den här stormen först och inte rört aktierna. Men det förutsätter att du är beredd att vara flexibel med dina planer. Om du absolut inte kan tänka dig att rucka på planerna några år blir det ett annat läge.

Jag skulle nog försökt följa det klassiska rådet “buy quickly, sell slowly”. Välj en tidshorisont och sedan skala av mot den. T.ex. vid 12 månader, så säljer du 1/12 av innehavet varje månad.

En annan variant är att ställa sig frågan: “om jag började om idag, hur skulle jag gjort då?” om svaret på den frågan är att man inte hade valt vissa placeringar, då bör man kanske inte äga dem idag heller endast med motiveringen att man har ägt dem sedan tidigare…

Tack för tipset. Finns det någon klok strategi angående de fonder som gått sämst? Borde man avvakta med dom tills dom går bättte eller sälja lite av allt?

@Lisa20 Tycker du visar på en SUPERVIKTIG poäng! Många här på forumet som planerar långsiktigt 10-30år och utgår från dagens önskemål/situation/behov ekonomiska verklighet. T ex hur mycket pengar man gör av med i månaden.

Sen händer något och man behöver planera om. Dvs alltid bra att ha med en slags flexibilitet i sitt tänk.

Sen beror det lite på om ni tänker drömtomten med stort T eller bara en hyfsad tomt på lämplig plats. Drömtomterna dyker upp betydligt mer sällan än en normal std-tomt.

Så ska ni leta skarpt under studietiden de närmaste 2 åren skulle jag personligen sätta pengarna med väldigt låg risk. Samtidigt hade jag nog personligen avvaktat med att köpa tills jag pluggat klart och fått mitt första jobb. (Om nu inte drömtomten med stort T dök upp)

Hur fonden gått tidigare är inget bra mått på om man ska behålla de. Allt för många behåller gamla “surdegar” med någon psykologisk tanke att det känns bättre att sälja de i framtiden när de åter ligger högt igen. Att då tänka “skulle jag köpa de här idag på den här nivån” kan då ofta ge en vägledning till hur man känner.

@Lisa20. Jag känner igen mig i din situation. Vi har själva, vid två tillfällen, justerat ett sparmål för lägenhetsköp till föjld av förändrade förutsättningar (egna prioriteringar och externa händelser, dock inte börsrelaterade). Vid båda tillfällena gjorde vi en justering av hinkarnas förväntade innehåll och därefter en snabb omflyttning för att sänka risken i sparandet.

Vår filosofi kring detta innehåller två punkter:

Vi vet inte hur börsen/marknaden kommer att utveckla sig i morgon, nästa vecka, nästa år. På lång sikt har vi en tro på genomsnittlig uppgång.

Även om vi har en genomarbetad sparplan/hinkfördelning är den inget värd när förutsättningarna som den vilar på förändras - då behöver den göras om. Varje dag är ny och sparplanen/hinkfördelningen ska fungera framåt, hur det ser ut i backspegeln är ointressant.

Mitt råd till dig är att försöka göra en realistisk sparplan som omfattar både ungefärlig tidpunkt då ni behöver pengarna och er bästa gissning på hur stort belopp ni behöver. Utgå sedan från värdet era besparingar har idag och fundera på om det är realistiskt, dvs kommer ni kunna sätta av tillräckligt med pengar under den tidsperiod som kvarstår? Om svararet är nej, justera planen och räkna igen. Om svaret är ja, ombalansera hinkarna så att de motsvarar den risk ni då bör ta enligt er sparplan. Stressa inte, ta den tid ni behöver för att göra en bra plan, men tänk “good-enough” och väg inte in det nuvarande börsklimatet i er plan, för det kan ingen i alla fall förutse på kort sikt. Historisk utveckling är inte heller av värde. Utgå bara från vad ni har idag och vad ni kan spara framåt.

Håller inte med om att man inte bör ta nuvarande börsklimat i åtanke.

Ibland går börsen ner tre år i rad och då kanske det faktiskt är bättre att de närmaste 2-4 åren till tomten ska köpas att lägga in allt nysparande och alla vinster från portföljer (som kanske får ligga kvar) på ett bankkonto med ränta.

Som jag skrev tidigare så bör nog volatila dyra fonder som går dåligt bytas mot billiga alternativ som helst följer sitt index.

Ja, med en sparhorisont på 2-4 år är det absolut sparkonto som gäller. Personligen skulle jag hämta hem alla pengar ämnade för detta sparmål från börsen. Det skulle jag göra oavsett rådande börsklimat eftersom sparhorisonten är så kort. Även om vi varit i en period med lång och stabil uppgång kan man inte veta hur det blir framåt. En så kortsiktig investering blir alltför riskfylld på börsen enligt mig. Det var det jag menade med att inte ta hänsyn till rådande börsklimat. Det är sparhorisonten som styr, inte börsklimatet, som vi i alla fall inte kan veta något om framåt.

Nu när det nästan gått en månad, hur landade dina tankar tillslut? Blev det någon omfördelning av fondinnehav? Sitter i en snarlik situation själv, därav funderingen