Så vi ska ignorera dig nu? ![]()

1 gillning

Även när en ökad global exponering ger en ökad exponering till det land där man redan har mest exponering (USA i detta fall)? Det känns som om detta borde öka valutarisken och den politiska risken snarare än minska den?

Ja, absolut. Jag tycker bara att det lätt blir att man har snappat upp saker lite runtomkring baserat på diskussioner, och så blir det ett allmänt ”forskningen säger”-snömos utan detaljer och utan hänvisningar. Och det blir väldigt lätt fel, framförallt att specifika saker generaliseras. Och så blir det ”Forskningen säger att globala indexfonder är bäst” vilket helt enkelt inte är sant.

Ja, det tycker jag att man kan göra. Det var ett hyfsat specifikt påstående, och jag hänvisar till ”forskning”, vilket är en enorm skillnad från ”forskningen”, i det det senare implicerar att det finns konsensus, medan det förra bara säger att minst en studie påpekar det. Men jag nämner att jag inte orkar leta reda på källan just nu, även om jag länkat till den tidigare på forumet. Så jag tycker att det är ett ganska svagt påstående i sig självt, om det inte styrks. Tycker man att det låter intressant så bör man ju be om källa, som du föreslog, eller leta reda på mer info själv.

Fast det är klarlagt att indexfonder är bäst, för de flesta. Sen finns alltid undantag. Som med all forskning. Finns också en hel tråd på forumet med källor till rapporter och artiklar som man kan gotta sig i. Som tur är.

Sen får alla såklart investera som de själva vill.

Indexfonder ja, men GLOBALA indexfonder? Indexfonder finns ju en uppsjö av, men av någon anledning så har det pekats ut att just 100% GLOBALA indexfonder ses som “rätt” vilket är det jag ifrågasätter.

Ah, får man såklart göra. Frågan är om någon kör med 100% globala indexfonder?

De flesta har buffert, räntor och lekhink vid sidan om.

Så vad är bästa investeringsstrategin för dig?

(Observera attjag försöker resonera här, precis som du. Jag är inte expert!) Även här beror det lite på definitioner, tänker jag. Marknadsvikt är ju hur investerarkollektivet har bestämt sig för att investera. Om det finns tusen lika stora företag att investera i och 700 av dem är land A så måste ju investerare som kollektiv lägga 70 procent i det landet, annars skulle ju dessa aktier undervärderas och få en högre förväntad avkastning. Den genomsnittliga kronan måste ligga 70 % i A.

Säg nu att det vore dåligt för den genomsnittliga investeraren att sätta 70 % av sitt kapital i samma land. Det skulle ge en bättre riskjusterad avkastning att ha en annan fördelning med lägre vikt mot land A. Om så är fallet så skulle rationella investerare bjuda ned de mindre attraktiva A-aktierna och bjuda upp de mer attraktiva aktierna i andra länder, tills dess att de återigen har samma förväntade riskjusterade avkastning. Detta förutsatt att kapital kan flöda fritt. Så om du menar att en annan fördelning har en bättre riskprofil så påstår du att du vet bättre än marknaden.

Men investerare är inte alla likadana, och har olika förutsättningar. Det är fullt möjligt att den optimala fördelningen för en svensk är annan än för en amerikan. Saker som politiska risker, avgifter och skatter slår olika.

Så du kan inte säga att den genomsnittliga kronan borde vara mindre investerad i Förenta staterna utan att säga att marknaden har fel och du vet bättre. Men du kan säga att den genomsnittliga svensken borde investera annorlunda. För prissättningen på marknaden reflekterar inte svenskens perspektiv, utan det genomsnittliga. Så är du inte genomsnittlig så kan det finnas argument för att avvika från marknadsvikt.

3 gillningar

Jag menar att ingen forskning kan säga vad som är ”bäst”, för det är en vag och oklar term. Forskning kan säga att globala indexfonder har bäst riskjusterad avkastning under vissa förutsättningar och antaganden. Men det är mycket mer specifikt än bara ”bäst”, som är utan nyanser och inte tillåter någon diskussion. Men när vi börjar gräva i det så visar det sig att det finns nyanser och olika perspektiv, och att en del av de antaganden som görs kanske inte stämmer.

Det är det som är så farligt med den sortens förenkling. ”Forskningen säger att globala indexfonder är bäst” saknar helt nyanser om vad ”forskningen” är (en massa studier som ibland säger emot varandra) och vad ”bäst” är (bäst absolutavkastning? Bäst riskjusterad avkastning? Bäst riskjusterad avkastning i avsaknad av hävstång? Lägst avgifter?).

Och så blir det lätt att man fastnar i extremer där man antingen tror att det finns ett ”klarlagt” rätt svar och inget att diskutera eller så tror man att man kan plocka vinnaraktier och slå marknaden och varför är du inte redan miljardär i så fall?

Så nej, jag fortsätter att påstå att ”forskningen” säger allt och dess motsats och att ”bäst” är väldigt oklart i brist på mer detaljer.

Men det var kanske lite raljerande att säga ”man kan ignorera folk som säger detta”. Bättre som du sade, att man ber om källa, eller om mer detaljer.

1 gillning

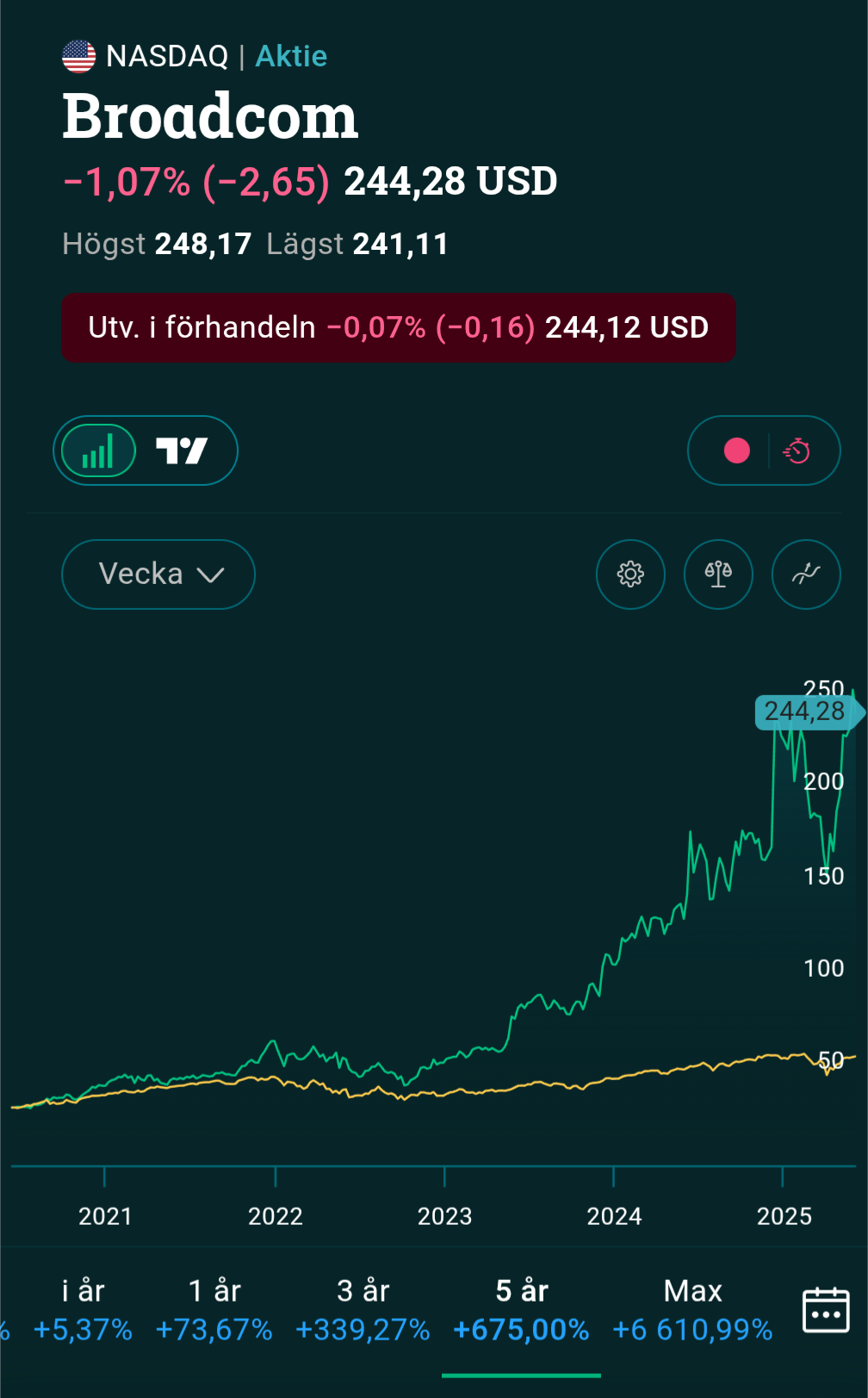

Ja men precis, jag gjorde så att jag ändrade allt till 100% Dnb globala indeks, har stört mig länge på att Avanza Global exempelvis inte har Broadcom som innehav, sen att home bias är inget för mig ändå.

Vill också nämna att podden ni gjorde nyligen med Jan och Caroline var jättebra!

1 gillning

Jag håller med i resonemanget i stort och tror jag hakar upp mig på ord. Det behöver ju inte vara så att jag “vet bättre”, det kanske bara är så att jag har andra förutsättningar. För en jänkare är det säkert bäst att investera 100% i en global indexfond och om då 60-70% av kapitalet är amerikanskt så kommer “marknaden” att “föreslå” något som passar för just en jänkare.

Jag tror väldigt många här på forumet har 100% globala indexfonder i aktiedelen i sin portfölj. Sedan är min uppfattning att många delar upp portföljen i hinkar/flera portföljer eller har en separat buffert.

Det är vad jag försöker komma fram till. Om jag ska välja en strategi så behöver det vara en som jag kan “tro” på. Men just nu så är min strategi att välja en strategi med så låg avgift/skatter som möjligt men med “tillräckligt” bra diversifiering. Men det är i frågan om vad “diversifiering” innebär som jag fastnat lite i, där jag inte anser att en globalfond har en “optimal diversifiering” ens inom aktier som investering.

1 gillning

Vad jag menar är att om du tror att en annan fördelning är bättre för den genomsnittliga investeraren så säger du dig veta bättre än marknaden. Men om du påstår att en annan fördelning är bättre för dig så kan det vara rimligt, för du är inte den genomsnittliga investeraren, och vissa saker, som skatter, avgifter och politiska risker, slår olika mot olika investerare.

Och för ditt exempel, jag tror att om 60 % av kapitalet hålls av amerikanska investerare så borde en perfekt effektiv marknad reflektera deras intressen till 60 %. Men det är svårt att kvantifiera.

Men en rationell svensk investerare borde rimligen övervikta Sverige och därigenom få en bättre riskjusterad avkastning än genom att köra 100 % globalt. Detta på grund av avgifter och skatter. Men hur mycket? Kanske borde man äga 1,5 % Sverige istället för 1%? Eller så borde man äga 50 % Sverige? Det beror på en massa faktorer, inte minst hur man ser på den risk som bildas av att övervikta ett litet exportberoende land.

4 gillningar

Fonden följer ett smalt index där “sämsta 25 procenten inom varje sektor och region” ur hållbarhetsrisker exkluderas.

Nu valde du att ge exempel från ett bolag som gått upp som en raket.

Det finns också exempel på bolag som gått rakt ner i källaren.

Jag vill inte här ge en åsikt om ESG, det finns andra trådar om det. Bara menar att det blir väldigt skevt om man, från de flera hundratals bolag som exkluderats, endast diskuterar det som gått bäst.

1 gillning

Du får gärna återkomma när du kommit fram till vad som är bäst för dig. ![]()

Absolut. Jag vet precis hur indexet Avanza Global fungerar.

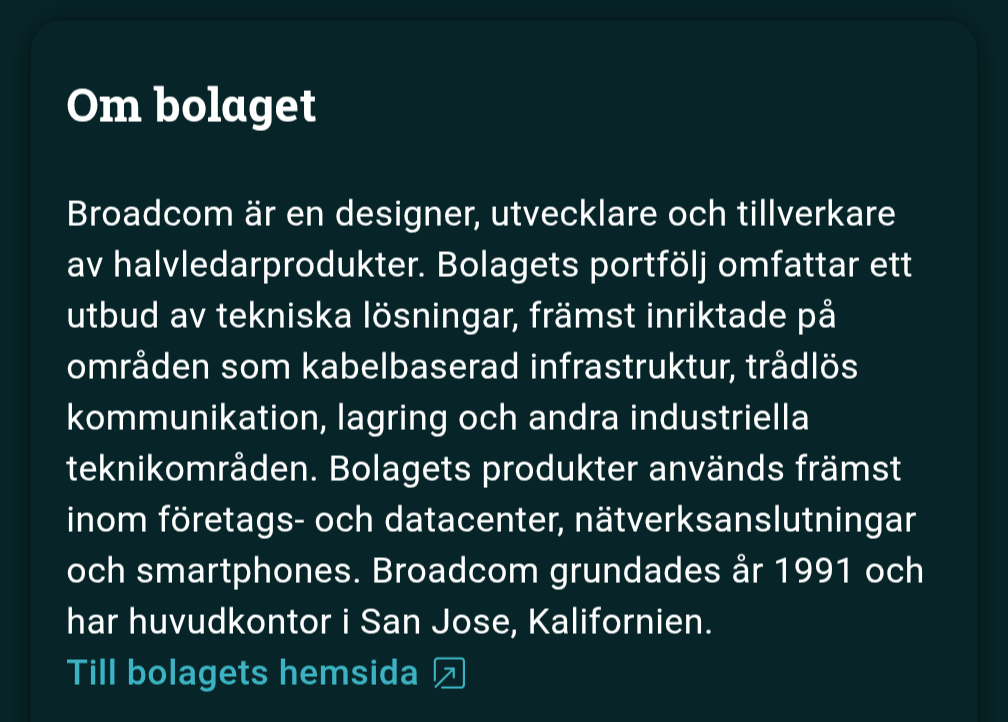

Mitt problem med dessa esg index är att det inte är tydligt varför ett företag är inkluderat eller exkluderat, det var därför jag la upp en bild på beskrivningen om företaget också.

Jag säger inte att folk inte borde Avanza Global eller att den är dålig, bara att bolag väljs bort utifrån subjektiva bedömningar som inte jag förstår.

Det är en objektivt dålig fond.

2 gillningar

Avanza Global är naturligtvis en alldeles utmärkt fond, och hästlängder bättre än majoriteten av fonderna hos valfri mäklare. Den är bred, har en låg avgift och följer index. Sedan har den ESG-filter. Det är inte hela världen. Är det bättre att inte ha det? Visst. Men skillnaden är hårfin i praktiken. Det är som att kalla en elitcyklist ”objektivt dålig” för att han inte rakat benen. Han är fortfarande långt bättre än alla hobbycyklister i världen.

3 gillningar

Lutar just nu åt följande:

30% DNB global indeks

30% Avanza Global

30% Nordnet Sverige Index

10% Bankkonto

Enkelt med samma summa på alla tre fonderna, lagom home bias och globalt, billigt och hyfsat diversifierat i valutor, fonder och aktörer. Följer även Warren Buffets princip om 90% aktier och 10% räntor.

2 gillningar

Tycker att det ser ut som en utmärkt fördelning. Lite udda med två globalfonder, men är det för att förenkla i.o.m. att allla har samma storlek så är det väl rimligt. Kanske OT, men hur tänker du om tillväxtmarknader?

Anledningen till två indexfonder är att jag ser en fördel med låg avgift i Avanza global samt en fördel med en bredare diversifiering i DNB global indeks. Dessutom ser jag det som en risk att investera 60% i samma fond utan föredrar då att sprida ut “fondförvaltar risken” lite samtidigt. Därav har jag valt 30% i bägge då jag tror det gör det lättare för mig att hålla mig till min strategi.

Hade EM ganska länge, men med Kina och tidigare Ryssland som stora aktörer så känner jag inte att jag kan motivera mig själv att investera i dem. Jag anser inte de tillför tillräckligt mycket att lägga in typ 10% EM heller. Dessutom är det så att ju fler olika investeringar jag har, desto svårare är det för mig att hålla mig till min strategi.

Angående småbolag och svenska småbolag som investering, så ser jag inte att det i dagsläget finns någon fond med en avgift som jag kan motivera mig själv att använda. Tror inte heller det ger någon större skillnad att lägga in typ 10% där, kommer återigen bara göra det svårare för mig att behålla min plan.

3 gillningar

Gör samma sak.

Jag gillar Avanzas låga avgift, och DNB:s bredd.

50% på varje så blir det mitt emellan!

2 gillningar