Jag sparar just nu via Lysa, men har läst en tidigare tråd om Lysa vs global indexfond och började fundera.

Tror ni det är bättre att istället flytta över till Avanza och köpa till exempel Avanza Global eller Länsförsäkringar Global Index (eller något annat)?

Jag har även kollat på Jan Bolmesons videos på YouTube om Lysa vs Avanza Global, men känner mig fortfarande lite osäker.

Rent krasst, om man månadssparar och investerar i en bred och billig produkt, så har man på många sett vunnit.

Att byta mellan på många sätt likvärdiga produkter handlar om finlir och pill som inte behövs, om inte produkten man äger är dålig.

Globala indexfonder är bra, lysa är bra och att månadsspara är bra.

Störst skillnad om man vill ha bättre avkastning är att satsa på små åtgärder för att kunna öka sitt månadssparande. Där finns stora vinster att hitta.

Tips är att leka med Rikatillsammans ränta på ränta kalkylator, testa att justera avgiften 0.2% upp eller ner och testa att öka och minska månadssparandet med några hundralappar.

Skillnaderna är rätt fascinerande, åt båda hållen.

L är väl inte det sämsta av alternativ, men som uppläget 100% aktier där L överexponerar mot bl.a. Sverige har fått mycket kritik och man kan nog efter den tid L funnits konstatera att upplägget underpresterar.

Det är bara om du vill ha en 60/40 (eller annorlunda viktad) aktie/ränteportfölj (varför man nu skulle vilja ha det…) som sköter sig själv som L har en poäng.

Så som jag har förstått det är Lysa bra om man vill ha en viss fördelning mellan aktier och räntor. Men om man vill köra 100 % aktier, då är en global indexfond kanske ett bättre alternativ?

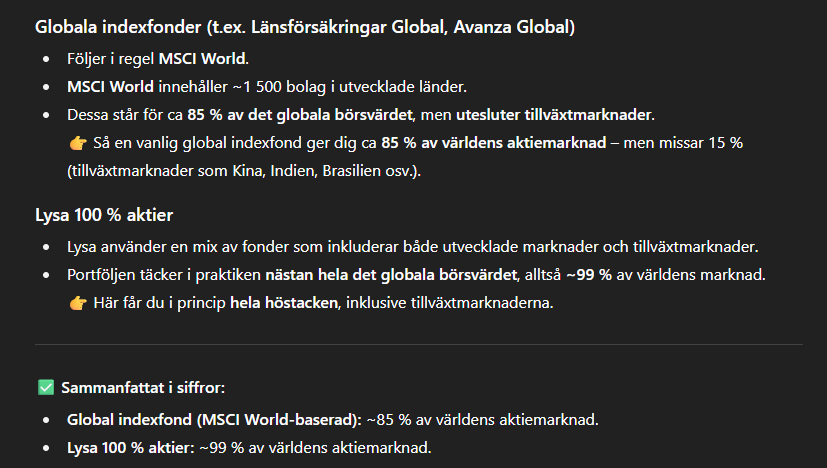

Ja har du 100% aktier så kan du välja en global indexfond istället. Du betalar högre avgift på Lysa och får tillväxtmarknader samt 20% Sverige.

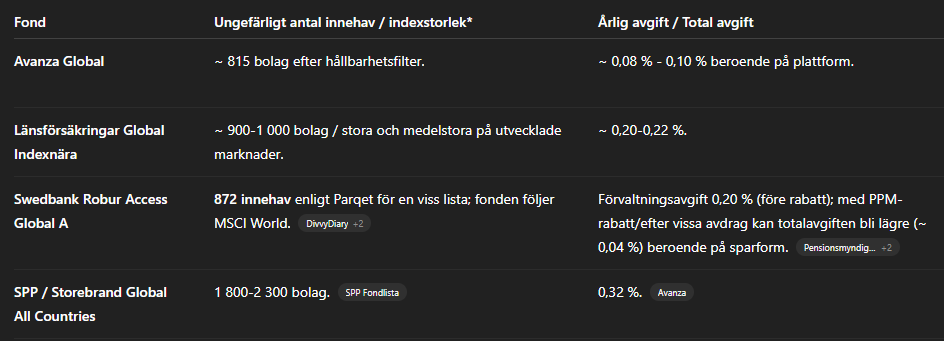

Här är fyra globala indexfonder som brukar rekommenderas Länsförsäkringar Global Index, Avanza Global, DNB Global Indeks S, Swedbank Robur Access Global A.

Jag har en liten del i Lysa men det stora innehavet i globala indexfonder.

Återigen den klassiska missuppfattningen att ju fler olika innehav man har desto bättre.

Trots att antalet poster är fler lyckas L ändå vara exponerad mot en mindre del av marknaden än de stora indexfonderna med bara ett tusental olika innehav.

Se det så här; hur stor inverkan tror du att det har på din portfölj att Jönssons smide och hantverk AB går upp med 100% när den utgör 0.0001‰ av ditt innehav?

Det är sant att den enskilda effekten av småbolag i en bred portfölj blir försumbar – men det är knappast ett argument mot att äga dem. Poängen är ju att de ändå finns där, vilket gör att du inte riskerar att missa hela segment av marknaden.

Att jämföra antalet innehav rakt av blir också lite missvisande. Det handlar snarare om hur stor andel av marknadens totala värde man är exponerad mot

Nu är inte 7000 jätte många i sammanhanget och bolag som Jönssons smide och hantverk AB kvalificerar sig knappast för en andel på lysa.

Trots att L har 7000 olika innehav är de bara exponerade mot 80% av den globala marknaden, jämfört med t.ex. LF global med sina drygt 1000 innehav och dessutom med ESG-restriktioner ligger på över 90% exponering.

Dessutom kostar L dubbelt så mycket för så medelmåttig utveckling.

Med den utvecklingen gör du bättre val med en dyr Robur Tech-fond som förvaltas aktivt. Där äts i alla fall förvaltningsavgiften upp av fondutvecklingen.

Nåja, detta är inte en tråd om L, så det går väl att släppa här. Du kan få sista ordet.

Scrolla vidare till avsnittet om Ls överviktning mot Sveruge på 20%. Alltså är endast 80% investerade globalt och resten placetat i en marknad som utgör 0.5%

Och ja, du har nog rätt i att just LF global minskade sin exponering när de bytte index för ca ett år sedan

Jag har gått från att ha allt innehav på Avanza och sedan 50/50 på avanza och Lysa till 100% på Lysa .

Jag hade Länsförsäkringar global på avanza bland annat tillsammans med andra indexfonder.

Jag valde att ha allt på Lysa för då blir mitt sparande inte uppdelat typ 200 kr till avanza global osv på samma sätt som på Avanza . Plus att jag på avanza lätt köper aktier för små summor som blir till förlorad avkastning över tid.

Jag lyssnade på ett avsnitt om Lysa där de pratade om att ha home bias i valutan för landet men bor är bra pga olika anledningar. Därför ser jag 20% home bias som något positivt inte negativt.

Dessutom har 100% aktier i Lysa gått mycket bättre jämfört med mina gamla liknande innehav på Avanza och då gick de bra de med.

Du kan inte jämföra absolut avkastning mellan två investeringar där den ena innebär betydligt större risk.

En snabb tanke är att det både har med ländernas valuta och “börsstyrka” att göra. Finland och Tyskland har euro, och Sveriges börs räknas (väl) som betydligt starkare än Danmark? Men som sagt bara en snabb spekulation.

Kanske, men då stämmer inte deras argument att home bias är bra för landet man bor i. Borde ändras att home bias bara är bra om man bor i Sverige.

Jag vill förstå produkterna jag investerar i och varför de är formgivna som de är. Delvis därför jag sålde av mina andelar i L, jag förstår inte logiken bakom.

Sen är troligen produkten helt ok, men de har ibland en marknadsföring och just Sverige viktningen, som jag inte förstår.