Jag är 18 år och ska börjar plugga i 2 år nu. Det är på distans så jag kommer bo hemma och i princip inte ha några fasta utgifter endast nöjen. Skulle det vara värt för mig att ta fullt CSN lån dvs 13500 i månaden och sen lägga undan ca 5000 i månaden? Jag skulle också säga att jag har disciplinen till att kunna lägga undan 5000 utan att röra den då jag är van med att ha nöjen som inte kostar förmögenheter.

3 gillningar

Hur har du själv resonerat kring detta?

Vad är reglerna kring studielån nuförtiden? Vilken ränta gäller och hur ser villkoren för återbetalning ut? Med den info kanske man kan bedöma om det är rimlig risk att investera med detta lån som hävstång.

2 gillningar

Det är säkert “optimalt” att ta lånet och sätta i aktiefonder, men jag skulle istället rekommendera att inte ta något CSN överhuvudtaget, om du bor hemma, och du kan övertyga dina föräldrar om att bo gratis ett tag till. Man har bara ett visst antal veckor med CSN, och att ha sparat en del av dessa kan vara det som möjliggör ytterligare studier i framtiden.

Låt säga att du studerar i 2 år nu, men du vantrivs med ditt framtida yrke och vill studera igen. Eller du kanske misslyckas med dina studier och blir utelåst från fortsatt studiestöd. Du kanske inser vid 27 års ålder att du måste bli läkare. Att ha det där extra året CSN kvar (mer än jag kunde ha haft om jag alltid hade tagit 100%) var vad som möjliggjorde för mig att skola om mig i 30-årsåldern.

5 gillningar

Vad ska du plugga? Många distansutbildningar är på pappret på 100% av arbetstid men i praktiken klarar man en sådan utbildning på betydligt mindre tid. Då kanske du kan jobba deltid under tiden? Det bästa vore om du kan få ett jobb inom samma bransch som du pluggar.

Jag undervisar på många YH-utbildningar på distans och där ser det ofta ut så.

1 gillning

Det är en yrkeshögskoleutbildning till java utvecklare. Som jag känner nu kommer det inte bli mer plugg efter då det är en bra utbildning och jag tycker det är kul med ämnet.

2 gillningar

Vad menar du när du skriver värt för mig? På vilket sätt (ekonomiskt?) tycker du att det är värt att låna pengar varje månad om du inte behöver inkomsten för att täcka dina utgifter?

Nej. Jag skulle säga att det är lockande att låna pengar men om ekonomin går runt utan lån så är det osunt att ta lån.

Lev på bidragsdelen under studietiden och börja spara pengar när du får en högre inkomst i form av lön.

1 gillning

Förstår vad du menar men jag uttryckte mig lite dåligt kanske men med nöjen så är det inte så mycket supa och festa med i bilden då de är max 1 gång i månaden jag festar men mer som i aktiviteter med kompisar och bensinpengar osv. Sen kommer det ändå bli pengar över av de 8,5 vilket jag kan lägga över till sparpengarna för lånet.

Sen är mina föräldrar väldigt bestämd om att så länge deras barn försöker att ta sig ut i arbetslivet har egna ansvar så kommer det inte att ta emot några pengar för att bo kvar hemma. Men absolut håller själv med om att 8,5 för att festa upp är på tok för mycket.

Men tack för ett bra svar blir nog inget lån.

2 gillningar

Absolut förstår vad du menar. Fick den här frågan i huvudet bara för när jag sökt runt så har alla sagt att man ska ta fullt lån för att investera långsiktigt. Men de var tur att jag skrev här och svar utifrån min egen situation.

1 gillning

Eftersom det är en YH-utbildning på heltid så skulle jag gissa att du klarar den på 75% av en normal arbetstid om du är normalbegåvad och sköter studierna seriöst. I det fallet skulle jag seriöst söka extrajobb inom IT-branschen.

Det jag skulle ha gjort är ta reda på vilka organisationer i ditt närområde som kan ha nytta av java-utvecklare och erbjuda dig själv till dem på vilken roll som helst som har någon koppling till systemutveckling på deltid, ca ~25%. Du skulle kunna erbjuda att vara timanställd eller jobba som konsult (du kan fakturera via bolag som frilans finans eller liknande, starta eget bolag). Ta vad som helst - du kommer inte att kunna räkna med att få en roll som utvecklare direkt innan du närmar dig slutet på utbildningen om du inte har tur eller är väldigt skicklig.

Säg att du t.ex. kommer överens med Knowit eller CGO i din hemstad att du ska lägga två timmar per dag på att hålla ordning på kontoret. Se till att diskmaskinen är urplockad, göra rent kaffemaskinen, hålla fikarummet fräscht, att tekniken i konferensrummen fungerar, fylla på papper i skrivarna och rycka in i receptionen. Som motprestation så får du fakturera 250 kr/h och sköta dina studier från deras kontor. Efter ett halvår så kommer du att känna alla som arbetar där, du vet hur pratet går, fattar en del av affärerna - och det kommer att dyka upp möjligheter. Det kanske kommer något projekt där man behöver någon som kan rycka in med kravinsamlingen eller sköta en del projektadministration? Chansen är också god att det dyker upp en roll som JAVA-utvecklare. Kontaktnät är oerhört värdefullt.

250 kr/h X10h/vecka x 44 veckor = 110000 kr fakturerat på ett år. Tar du ut det som lön blir det ca 5000 kr/mån efter skatt. När du bor hemma så blir det en bra fickpeng. Men det verkliga värdet ligger i kontaktnätet och den branschkunskap du bygger.

2 gillningar

Jag tycker det är rätt nivå.

När jag tittar tillbaka på min egen studietid så blev det lite för mycket festande och framförallt för många krogkvällar. Jag har aldrig haft några alkoholproblem eller liknande men det var helt enkelt ett dåligt användande av framförallt tid. Många sena krogkvällar med hemkomst kl 03 var helt enkelt inte särskilt roliga. Och sen skulle man vara bakfull en halv dag. Så här i efterhand hade det varit mycket bättre att gå på en del fester, dricka några folköl på förfesten och sedan gå hem och sova och ägna morgondagen åt jobb, studier eller träning istället. Och utgång ibland bara.

Du har fått bra svar. Samtidigt är detta inte riktigt hela sanningen känner jag eftersom du och andra pratar om dina utgifter under studietiden. Det är visserligen viktigt men jag skulle gissa att det kommer en tid efter? Detta är varför jag ställde frågan om hur du själv tänker.

Ja CSN är låst till 6 år och ja om du ångrar dig senare kan det bli knepigt att läsa ngt annat men jag skulle tro att de flesta inte använder alla 6 år. Men det händer absolut.

Att i det scenariot att man inte behöver ta ut alla 6 år inte ta lånet kan, om man känner sig ok med risken och tror att de ökade tillgångarna längre fram vore värt det, vara suboptimalt.

Jag är 40 nu, tog lånen, bidragen, och jobbade extra. Jag hade högst troligen ångrat mig om jag låtit bli att ta lån-delen. Eftersom jag läste på full fart och tog 100% av mina ordinarie kurser la jag en sommar även ut extra kurser på sommaren, skippade dem men fick hela bidrag/lånedelen även för dem. Då läste jag 5.5 år. Detta var till stora delar gratis pengar.

Att ha tillgång till pengar tidigt är som du säkert vet extra klokt pga ränta på ränta.

En faktor som kan påverka här är just; vad skulle du använt pengarna till. Kommer t ex dina föräldrar ändå ge dig handpenning till lägenhet som du tror du kommer känna stort behov av tidigt? De största kaptialbehoven kommer ofta förhållandevis tidigt och många kämpar med att spara ihop till dem.

Är din plan att ta bidraget oavsett om du tar lånet eller inte? För CSN räknar ju antal veckor man tagit studiemedel, oavsett om man tar lånet eller inte. Så har man tagit två år studiebidrag så har man använt upp de veckorna.

Jag hade nog antingen tagit inget alls eller både bidrag och lån. Då skulle jag sparat minst hela lånet. Bidraget är kanske till och med större än vad du levt på hittills då du bor hemma så du kanske till och med skulle kunna spara ännu mer.

Pengarna skulle jag föra över till en annan bank än min vanliga på en gång så att jag inte ser dem hela tiden eller råkar använda dem.

Tänkte bara inflika med att man kan ta ut både bidragsdel och lån på antingen färre veckor eller på 50 % , 75 % eller 25% eller vad du vill. Då sparar du veckor, man har ett fast antal veckor 240. Ingen specifik tid så som 6 år (eller ja om du tar fullt i 6 år så blir det exakt det).

Tänkte också säg att jag tycker du borde ta fullt lån+ bidrag för att investera, sedan vad man vill göra framåt med pengarna om de blir kontantinsats, investeringar eller bara leva livet lite. Tycker du verkar tänka sunt så hade kört på!

Ta så mycket lån du kan och spara dessa i en global indexfond. Skulle du behöva plugga längre fram och åren inte räcker har du redan pengar sparat + avkastning till detta. Om inte har du istället en massa avkastning du kan ha till annat.

Hej,

Jag tog själv fullt lån på 90-talet och sparade undan lite av det i aktier (stabila sådana).

Om man funderar på äga sitt boende relativt snart efter studierna så är det bra att ha lite extra pengar. Och ja, även om mina föräldrar hade kunnat stötta med pengar för sådant så ville inte jag det, och för många så har inte föräldrarna pengar att hjälpa.

För min del så fick jag tag i en hyresrätt när jag slutat studera och några av aktierna finns kvar på depån, och är värda 25 gångar mer (och dessutom har utdelningar som mångfalt kompenserat för inflation).

Du är ung, så är det investera långsiktigt du är ute efter så grattis. Börjar man tidigt så är allt enklare.

MVH

Peter

Förvånad över att ingen har tagit upp fördelen med att ta lånet och investera pengarna.

Du verkar ha denna möjligheten så jag hade sagt kör.

Nu kommer du få ett råd du inte bett om. Men ta en ordentlig och krass titt på arbetsmarknaden för juniora javautvecklare och hur du tror den kommer förändras de kommande åren. Jag kan och hoppas ha fel, men jag tror inte några juniora utvecklare från YH kommer anställas alls om två år. I alla fall inte för samma roller och med samma kompetenser som idag.

Ska juniora utvecklare ersättas av AI? Ja - kanske, men AI idag är bra på att koda - inte på att bygga applikationer. Min prognos är att systemutvecklare som är riktigt duktiga på att använda AI kommer att vara mycket intressanta på arbetsmarknaden.

Vi har också dynamiken att om det blir billigare att bygga system kommer fler att vilja göra det.

GIT med CoPilot verkar vara ledande när det gäller AI-stöd i systemutveckling idag. Om man inte får lära sig att använda AI på utbildningen så behöver man göra det själv.

Ta maxlån

Investera allt i billig global index fond

Rör ej

Ha som insats till bostad när du är typ 35 eller nåt.

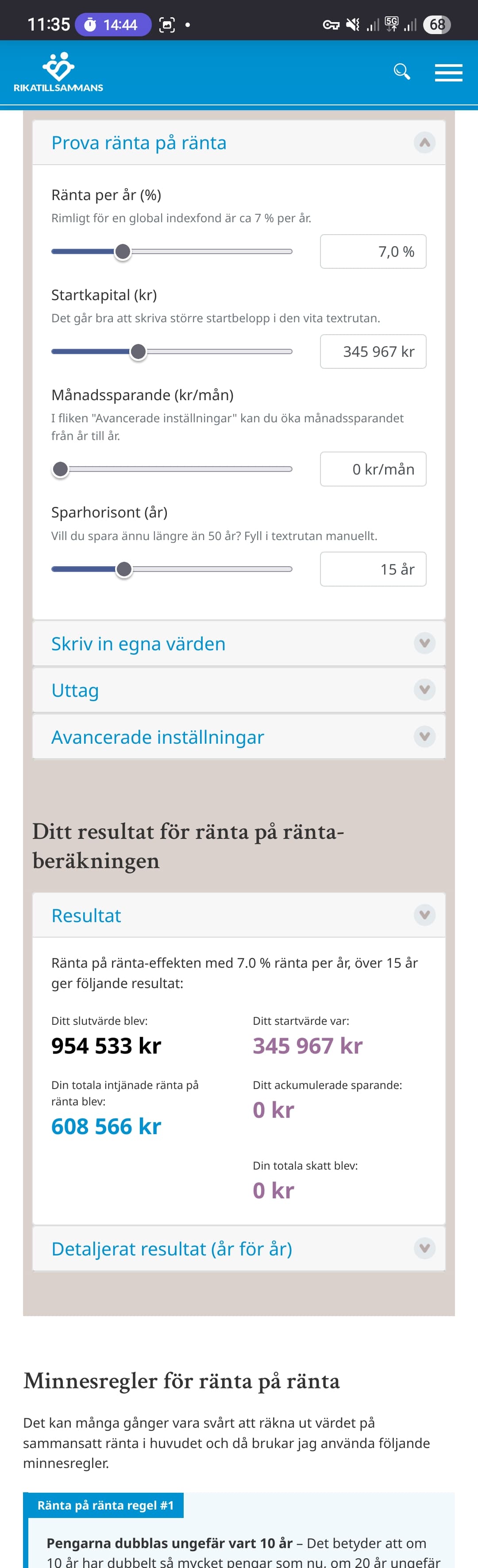

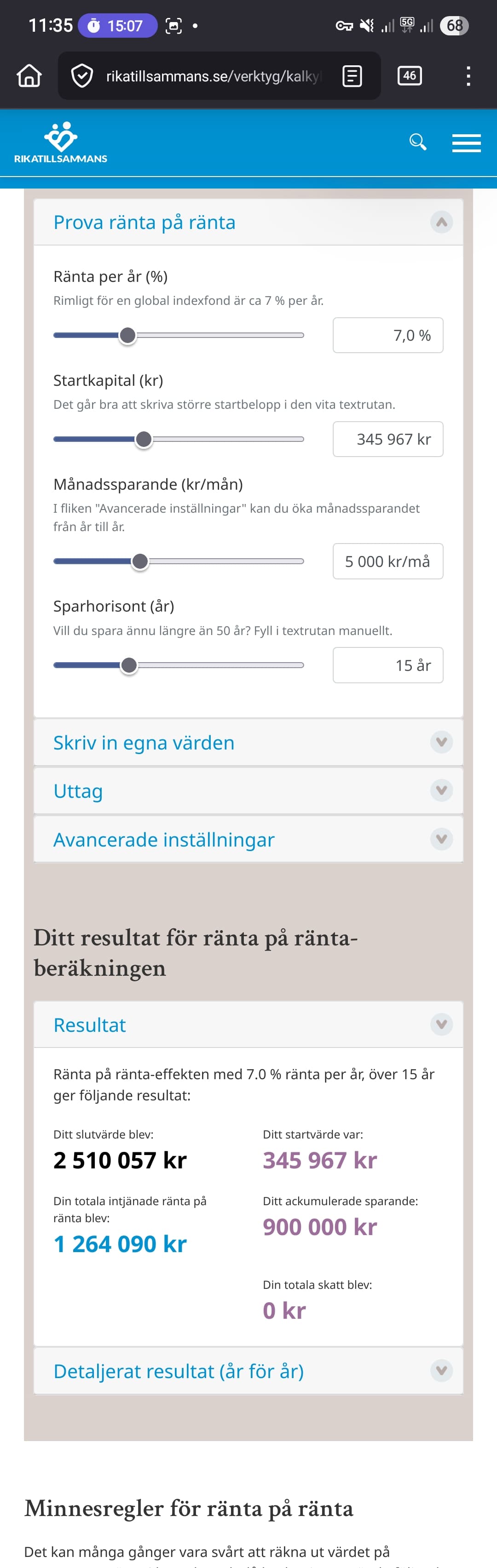

Efter dina 2 år, kanske du har 345 000 när du är 20 år

Om du inte sparar mer,

Så när du är 35 kanske du har en miljon.

Får du jobb och fortsätter investera lite, typ 5kkr,

Kanske du har 2,5 miljoner när du är 35.

Det är rätt bra för det billigaste lånet och hävstång du någonsin kan ha.

**Men**, det finns en risk att det blir värre, och det finns en risk att det blir ännu värre. Det är därför CSN är ganska ok, pga billigt lån. Du kommer troligtvis kunna betala av det “utan problem“

Imho skall CSN användas för att flytta hemifrån, studera och ha chans att misslyckas med livet och ändå ha en trygg ekonomisk tillvaro. Det är NU du har chansen att enkelt flytta hemifrån.

Vill man inte leva livet under den imho viktigaste tiden att få uppleva livet, så kan man bo hemma och investera CSN.

Eller så gör man som du och festar upp det mesta av CSN, så kan du lära dig den vägen att det kanske inte var så smart…

GLHF ![]()

2 gillningar