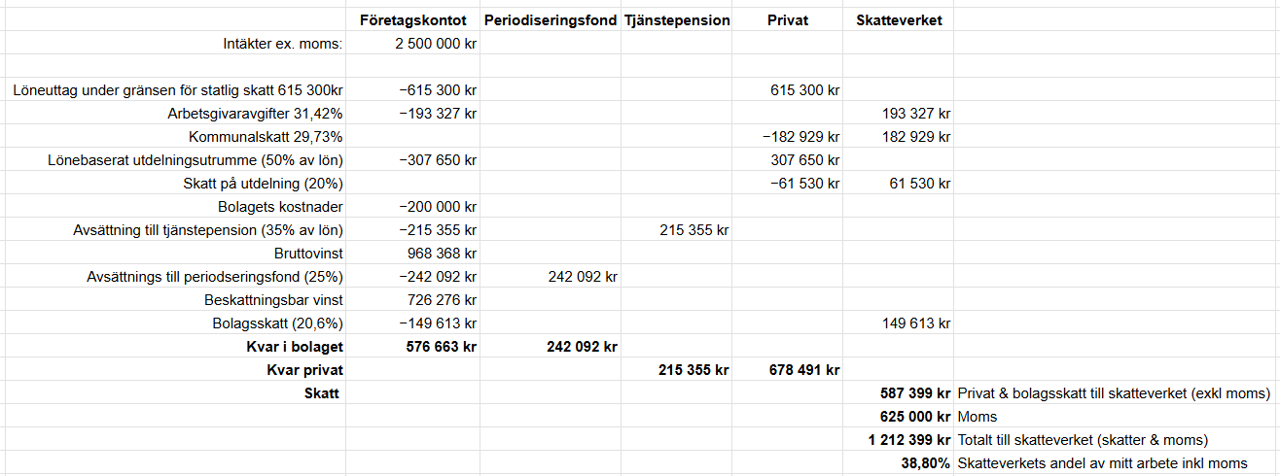

Hej!

Jag vill såklart göra rätt men inte betala mer skatt än nödvändigt, är detta exempel optimerat eller finns det det något mer att göra?

Alla råd och tips är mycket välkomna!

Hej!

Jag vill såklart göra rätt men inte betala mer skatt än nödvändigt, är detta exempel optimerat eller finns det det något mer att göra?

Alla råd och tips är mycket välkomna!

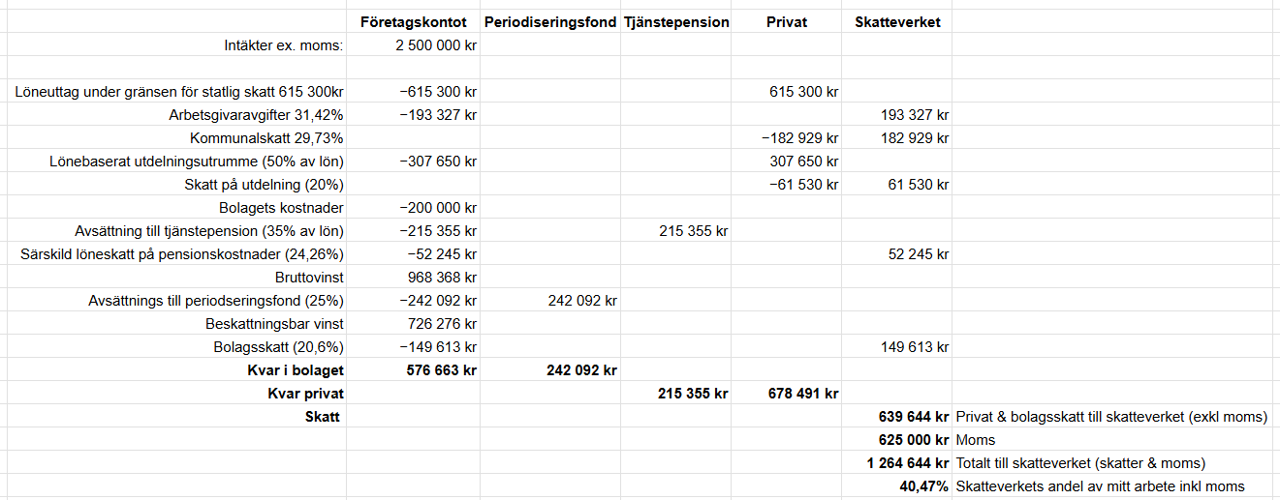

Du saknar 24,26% särskild löneskatt på pensionskostnader.

Annars ser det rätt ut utan att tittat så noga.

Tack för input!

Perfekt, ännu mer skatt ![]()

Då blir det såhär, finns det något annat klokt som jag missat;

Det lönebaserade utdelningsutrymmet har inget med kolumnen “Företagskonto” att göra.

Ang. inkomstskatten så är frågan om du har tagit skattesatsen i kommunen eller använt Skatteverkets räknesnurra. Räknesnurran ger ett mer korrekt resultat.

Det finns helt klart mer att göra om du vill optimera pengar ut i handen, inte har bråttom och inte har behov av en hög lön, men det där är en bra början. Värt att notera att 2025 sannolikt är sista året du kommer att kunna ta lönebaserad utdelning (då de nya reglerna gör att ditt löneuttag hamnar under gränsen för när lönenivån kickar in). Förändringar i 3:12-reglerna 2026

Tack för input!

Jag har inte behov av hög lön och har heller ej bråttom, jag vill att pengarna ska växa maximalt och skulle även gärna bygga upp kapital i bolaget. Jag tar gärna emot tips!

Varför sätta av så mycket i tjänstepension och låsa upp pengar du kan investera själv, i bolaget eller skatta ut och investera privat.

Har du tänkt på att utdelningen görs med företagets vinst efter beskattningen på 20,6%

Dvs det blir på bruttot först 20,6% skatt och sedan 20% till för dig på det utdelade beloppet.

Du får bara ha avsatta obeskattade pengar i periodiseringsfonder i 6 år rullande . Ändå smart om man ex behöver betala lön och har perioder utan uppdrag.

Är du ung eller ligger nära pension?, hur mycket du har sparat redan till pension inverkar också på vilken pensionsavsättning som är smart.

Vill du räkna totalt netto i handen bör du även räkna av kommande inkomstskatt på tjänstepensionen.

Plus att det kostar någon extra skattesats/ränta på periodiseringen, jag tycker dock fördelarna uppväger så gör alltid max avsättning.

Tack för input,

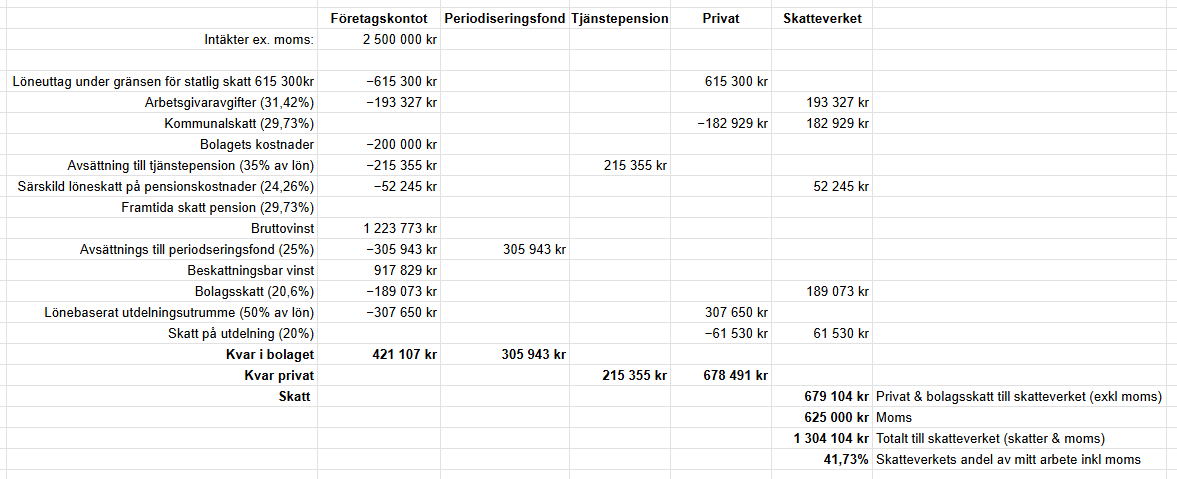

Då blir det ännu mindre kvar i bolaget…

När utdelningen dras efter bolagskatten så ser det då som nedan. Stämmer det då?

Jag drog inte av den framtida skatten på pension då jag tänkte att avsättningen hinner växa innan pensionsdags.

Detta är mitt första år som konsult och jag har ca 20 år kvar till pension. Om det inte finns någon relevant skattemässig fördel att sätta av till tjänstepension så hoppar jag nog över det, pengar blir som sagt väldigt låsta.

På sikt skulle jag vilja kunna investera i fastigheter eller andra bolag via bolaget därav vill jag ha kvar så mycket pengar i bolaget och/eller privat som är möjligt inom gällande regelverk.

Tack, för mig är det viktigaste att så stor del av pengarna som möjligt får arbeta vidare och förräntas.

Vettig uppställning!

Momsen tycker jag inte har i uppställningen att göra. Du redovisar det som att Skatteverket “går plus” med ditt momsbelopp på din momsbetalning. I själva verket drar företaget du säljer till av din moms som ingående moms. Ditt bidrag är därmed ett nollsummespel om du inte säljer dina tjänster till privatperson eller ej momspliktig organisation. I det fallet blir det en kostnad för dem, och momskedjan slutar där. Men blir mer av en skatt som köparen betalar än du som säljare.

Underbart med en enkel och tydlig uppställning. Varför krångla till det.

Personligen gillar jag att få ut så mycket pengar som möjligt till mig privat.

Då kan du göra vad du vill med pengarna.

Givetvis ska du undvika att ta ut mer lön än nödvändigt.

Men det finns fördelar med bra lön också.

Om du t.ex vill nyttja möjligheterna din lön ger (+ev sambo/fru) så är det väldigt förmånligt att köpa ett hus med renoveringsbehov och använda rot, energibidrag och om det är rätt förutsättningar grönt bidrag (solceller)

Det kan bli flera hundra tusen per år. Smart om man renoverar över årsskiftet.

Det kan bli en jäkligt bra investering.

Ser rätt ut…

Om man vill finoptimera (stora summor dock) spelar livet framöver och bakåt lite roll…

Om du varit rejält högavlönad länge kan du ha nära redan till att få pension över statsskattegränsen (61000 år 2025). Men om så inte är fallet kan en normal avsättning till tjänstepension på säg 30% på lön över 50.0000 per månad vara vettig om du nöjer dig med normal pensionsålder. Vill du dra ner eller sluta några år i förtid får du lämpligen öka på avsättning till tjänstepensionen. Att mata max tidigt en period om man vet med sig att man inte vill jobba till 69 skulle jag rösta för. Ett par extra miljoner om säg 10år ger rejält manöver utrymme när du är 60++.

Om du har arvingar med löner under statsskattegräns du vill gynna vid ditt frånfälle kan man låta bli att ta ut delar av tjänstepensionen och låta den gå i arv ( välj efterlevandeskydd när man startar pensionsförsäkringen) . Jag tror bara det funkar med fru och barn.

Om alla arvtagare är eller blir höginkomsttagare kan du lika gärna ta ut pengarna själv med statlig skatt och bestämma friare vad du vill göra med dom du inte använder själv.

Du har såvitt jag kan se inte med att periodiseringsfonden ska återföras om några år. Så jag kan tycka att den kolumnen inte har i uträkningen att göra för att det bara är en likviditetsfråga?

Jag har inte hunnit bygga upp någon jättepension än även om lönen varit bra.

Om jag fortsätter i konsultskrået så kommer jag gissningsvis inte ta ut lön över gränsen för statlig skatt så då tänkte jag att avsättning till tjänstepension kunde vara rimligt så får de jobba i en indexfond i 15-20 år.

Absolut ska de återföras och skattas om några år. Men jag tänkte skapa så stort kapital som möjligt att arbeta i fonder.

Jag tänkte att om jag sätter av dem i periodiseringsfond nu så kan de investeras i en billig global indexfond.

Om jag betalar bolagsskatt på dem nu så försvinner 20,6% som inte kan arbeta i indexfonden. Eller tänker jag fel?

Jag har lite svårt att se värdet i att sätta av mycket i tjänstepension, först ska du låsa upp pengarna till pensionsåldern och skatta 24% och när du ska ha ut pengarna blir det full löneskatt. Bättre då skatta 20,6% direkt, investera pengarna i samma indexfond och dela ut avkastningen när du vill.

Det är inte feltänkt. Blanda bara inte ihop investeringen i indexfonden med det skattemässiga upplägg som en periodiseringsfond innebär. Du kan investera i indexfonden eftersom du har medlen kvar i ditt bolag.

Periodiseringsfonden i sig är bara ett skattemässigt upplägg för att skjuta en del av bolagsskatten framför sig. Det år periodiseringsfonden löses upp betalar du skatt på vinsten. Inget säger att du behöver röra indexfonden i och med detta.

Beroende på hur stort övrigt resultat du har i bolaget kan ditt utdelningsbara resultat påverkas av om du har satt pengar i periodiseringsfond eller ej.

Det är inte svårt att kompensera med dom intäkter du tror du kommer ha. Men. Du ligger “efter” då på insatt kapital och ränta på ränta effekten om du inte fått normala avsättningar till tjänstepension redan. Jag skulle då under ett antal år sätta av dom 35% du har i din kalkyl för att komma ifatt. Dom senaste 20 åren har varit väldigt bra med nominell avkastning på häraden dryga 10 % . Dvs en tusenlapp avsatt för 20år sedan har nu växt till 6700 Sek minst. En killgissning är att den som tjänat säg statsskattegränsen dessa 20år och fått 5% avsatt till tjänstepension troligen har härad 1,5 MSek i tjänstepension nu. Om man legat säg 20% över statsskattegränsen har man nog minst 3 MSek redan. Att ta igen det med stora avsättningar kan ta kanske upp till 10 år. Man jagar en summa som ökar vidare förhoppningsvis.

När det ser bra ut kan man lugna sig. Om du lyckas köra enligt plan i säg 15 år kommer allt se superbra ut. Om det går sådär med halvbra omsättning etc kan det vara bra att veta att reglerna om man kör sitt AB med tillgångar förbi riktåldern för pension( även utan uppdrag) så är reglerna för skatt på lön man tar ut och sänkt arbetsgivaravgift mm extremt förmånliga. Man kan då dryga ut sin pension under ett antal år.