Jag skulle inte välja denna väg personligen.

Det är här det blir lite svårt. Jag ser det som att alla tillgångsslag är inte lika “bra” och alla delar av ett tillgångsslag är heller inte lika bra.

Utan att gå in på detaljer anser jag till exempel att andra långa räntor utom US är kasst pga. lägre förväntad avkastning och högre korrelation mot aktier. Man får 2 nackdelar utan fördelar i mina ögon.

Samma sak med räntepapper mellan 1-20 år. Varför välja dessa när man istället kan ha bankkonto kombinerat med långa räntor? Man vill ju maximera nyttan av sin icke aktiedel så att den jämnar ut svängningen så mycket som möjligt.

Då får du nog göra som opti och hitta en fond/ETF som är hedgad mot SEK. har själv inte undersökt detta då jag hellre växlar om andelen svenska vs globala aktier för att balansera valutan istället.

Jag ser det som att korta räntor har man av ett antal anledningar:

- Likvid tillgång.

- 0 korrelation mot alla andra tillgångar.

- Väldigt bra skydd mot så kalla tail risks (oväntade händelser).

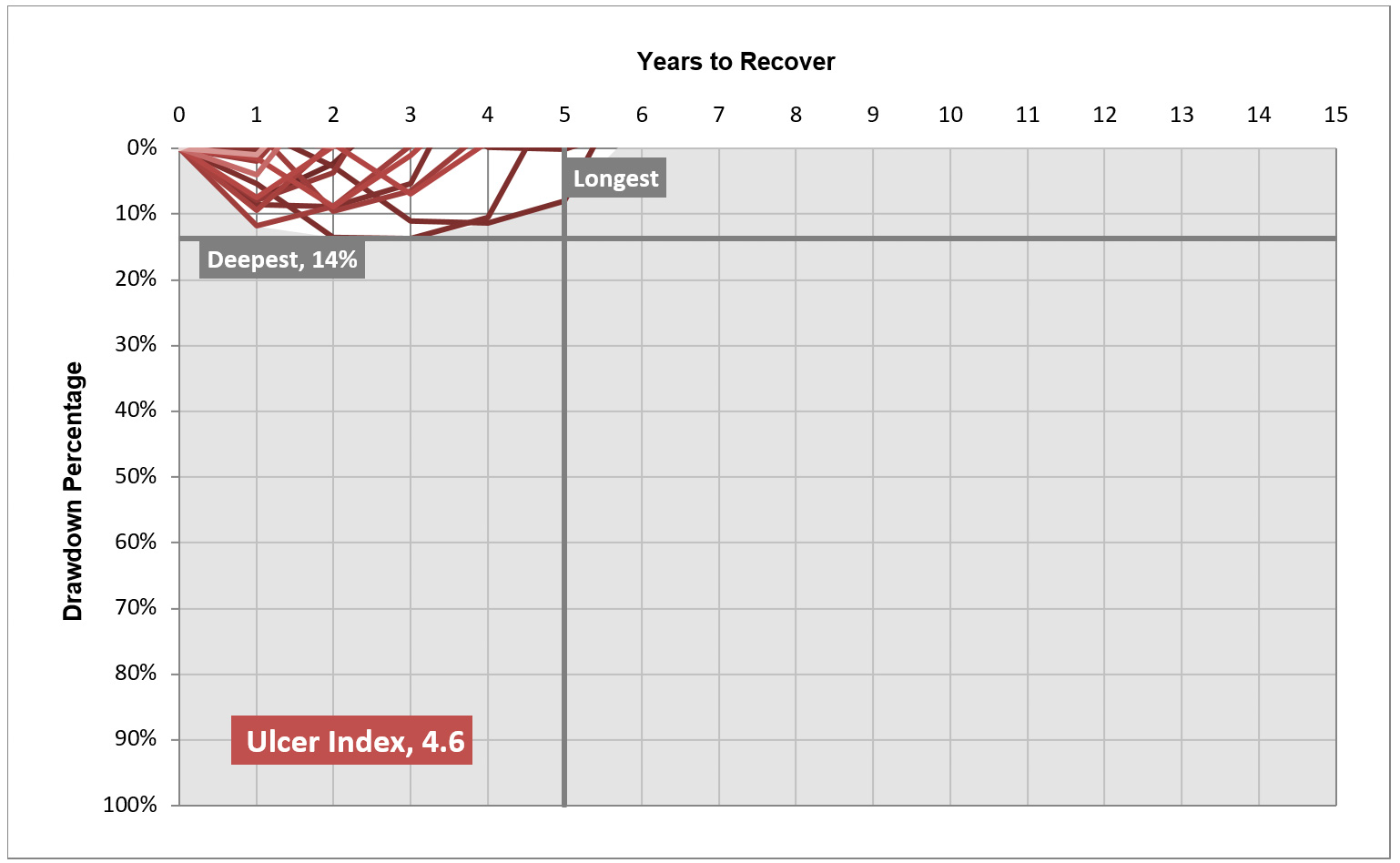

Dock kan man se i den senaste kraschen att om man inte har bankkonto så stämmer faktiskt inte 3) eftersom just de korta räntorna tog en hel del stryk i korona kraschen.

Nackdelen med korta räntor är den låga avkastningen. Något som går att lösa genom att göra som jag beskriver i denna tråd: Högsta ränta med insättningsgaranti 2.25%? - Nr 3 av JFB

Nackdelen är att man tappar likviditeten. Man får dock en avkastning i samma nivå som US 30 year yield.

Föreslår att du kollar denna video: https://www.youtube.com/watch?v=8TJQhQ2GZ0Y&t=319s

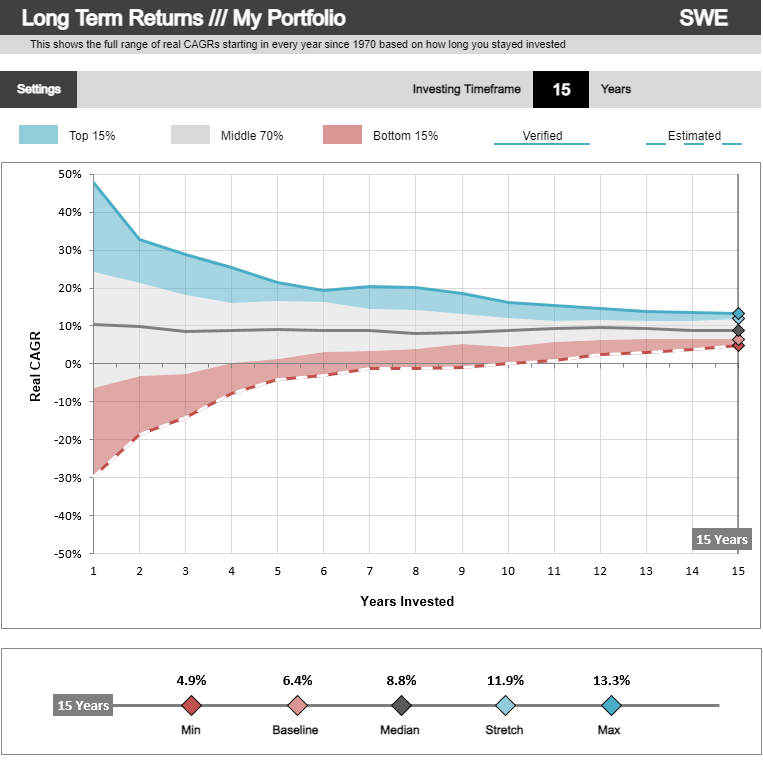

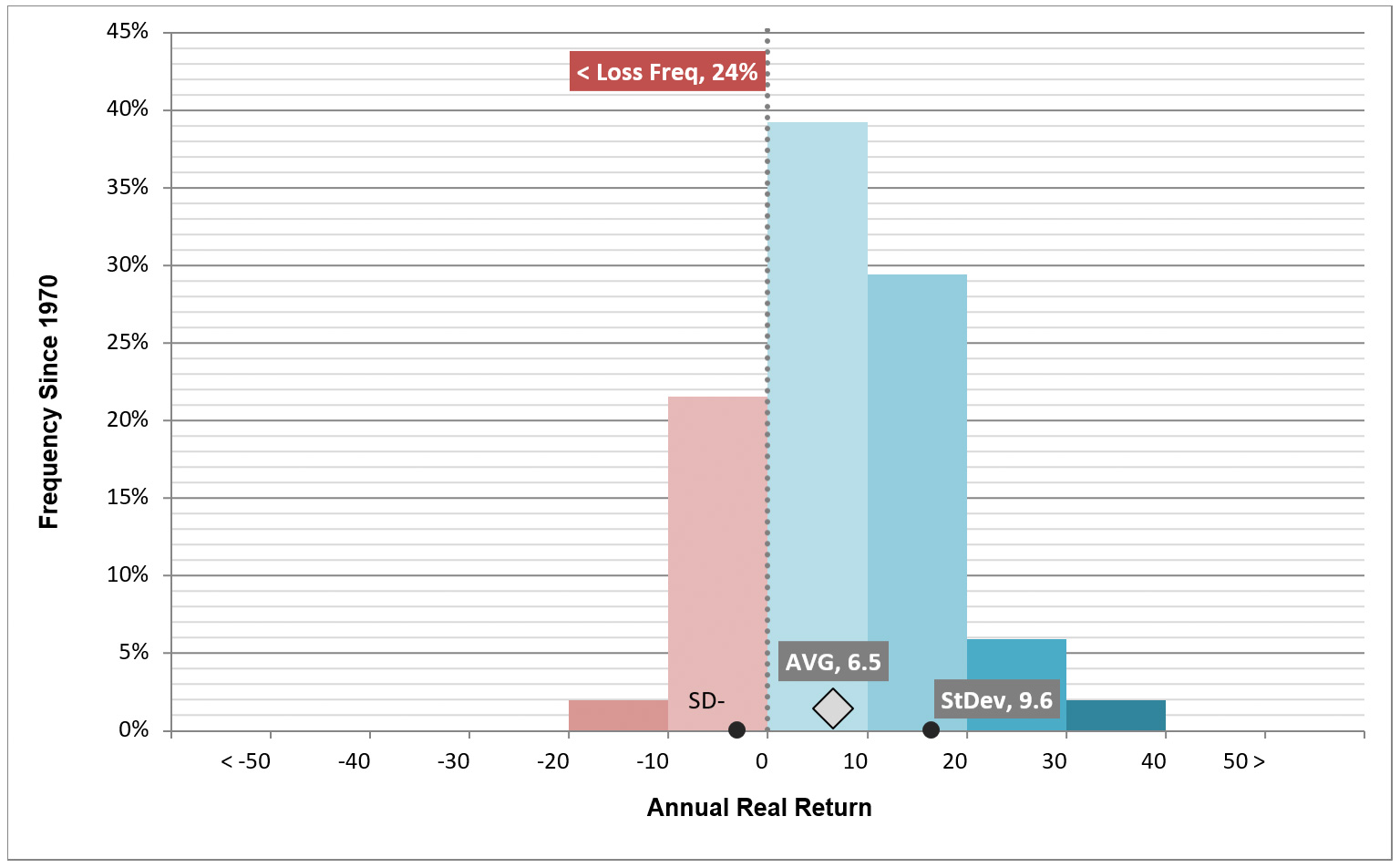

Den var en verklig ögonöppnare för mig när det gällde vikten av korrelation och ombalansering. Valutor kommer, enligt teorin om den effektiva marknaden, troligen vara värda lika mycket mot varandra som de är idag i genomsnitt. Ombalansering är som effektivast när tillgångarna går i motsatt riktning mot varandra (negativ korrelation). Så genom att ha olika valutor och ombalansera så ger det effekten att man “säljer högt och köper lågt”. Sedan kommer detta störas lite av att man har en effekt av tillgången i sig också (aktier till exempel). Men har man till exempel svenska aktier + globala aktier så är ju korrelationen så hög att det främst kommer vara valutan som ger en variation i hur investeringen går.

Det går inte. Det jag har gjort är helt enkelt att jag utgått från vilken investering som troligtvis ger den “bästa” avkastningen och sedan köpa upp den tillgången tills det inte längre känns “bra”.

I mina ögon ger Nordnet Indexfond Sverige den bästa förväntade avkastningen eftersom den har 0% i avgift, 0% källskatt. Därefter Svenska småbolag med en avgift på 0.3 (Plus Småbolag) eller 0.38% om man väljer den aktiva AMF småbolag. Enligt Fama faktor modellen ska ju småbolag ge en bättre riskjusterad avkastning.

Den tredje investeringen är globala stora bolag i form av LF global indexnära med en avgift på 0.22% samt en källskatt på ca 0.15% = 0.37% i kostnad (ungefär samma som Svenska småbolag).

Den fjärde investeringen är EM i form av Avanza Emerging Markets med en avgift på 0.29% (och eventuellt en källskat på runt 0.15%) = 0.44% i kostnad.

Jag vill max ha runt 70-75% aktier så dessa 4 fördelar jag mellan dessa 70-75%

Nästa investering i förväntad avkastning är guld. Denna är dock dyr att investera i, köp/sälj på ca 0.5% per riktning samt en årlig avgift. Jag har begränsat mig till max 10% guld.

Då har vi 20% kvar, och här har jag valt 10% långa räntor, sedan dividerar jag med mig själv om jag vill ha 70 eller 75% aktier och i och med det 5 eller 10% korta räntor. För tillfället lutar jag åt att köra 70% aktier, 5% rörlig ränta bankkonto och 5% hos marginalen med 2.25% ränta enligt tråden ovan.

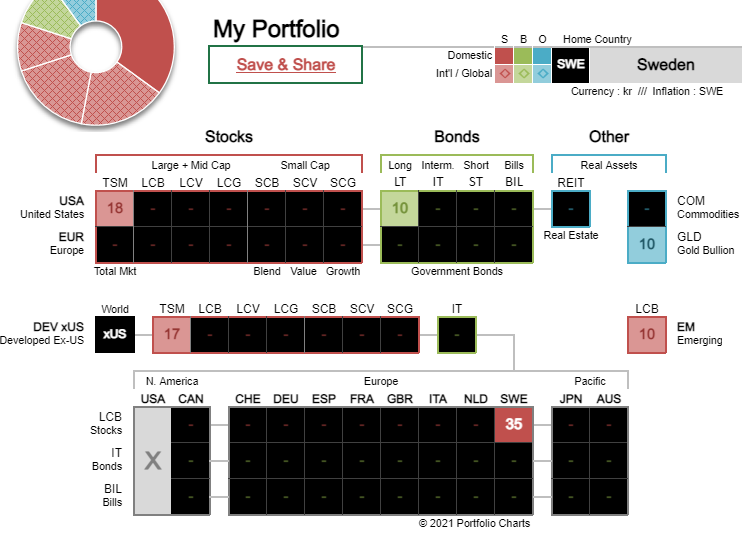

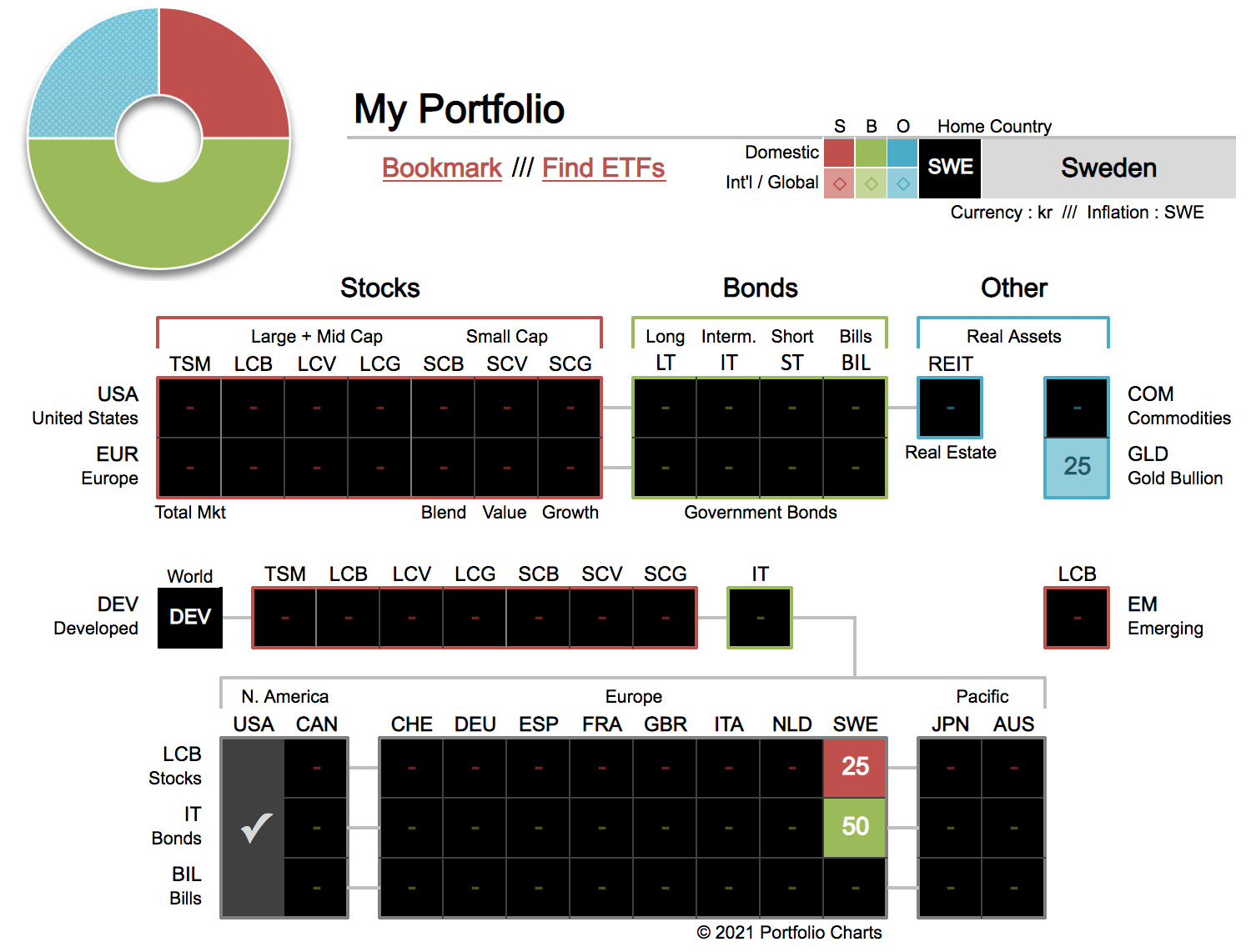

Så här ser min tänkta portfölj ut just nu:

15% NN Indexfond Sverige

7.5% av vardera Svenska småbolagsfonderna.

30% LF global

10% Avanza Emergins markets

10% Guld (utspridda i olika ETFer sedan tidigare)

10% US long (iShares $ Treasury Bond 20+yr (IS04) )

5% rörlig bankkonto

5% bundet hos Marginalen med 1-7 års bindningstiden enligt tråden.

| Currency estimates |

|

| USD |

40.00% |

| Euro |

20.00% |

| SEK |

40.00% |

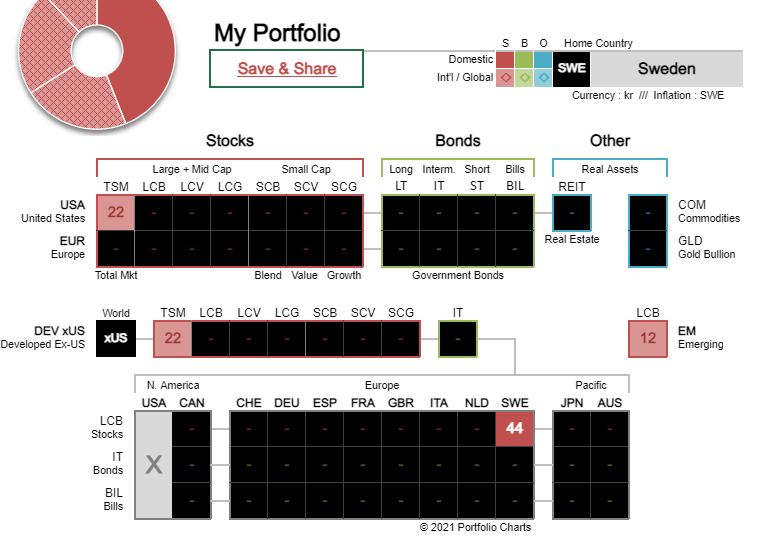

Som synes har jag en ganska stark home bias, det finns ett antal anledningar till det:

- Jag har upptäckt att det index jag jämför mig med är OMX30 så jag vill ha en portfölj som är någorlunda nära detta index.

- Jag anser att det är bättre att ha garanterat lägre kostnader än potentiellt bättre riskjusterad avkastning.

- Det är ett lätt sätt att balansera upp valutorna.

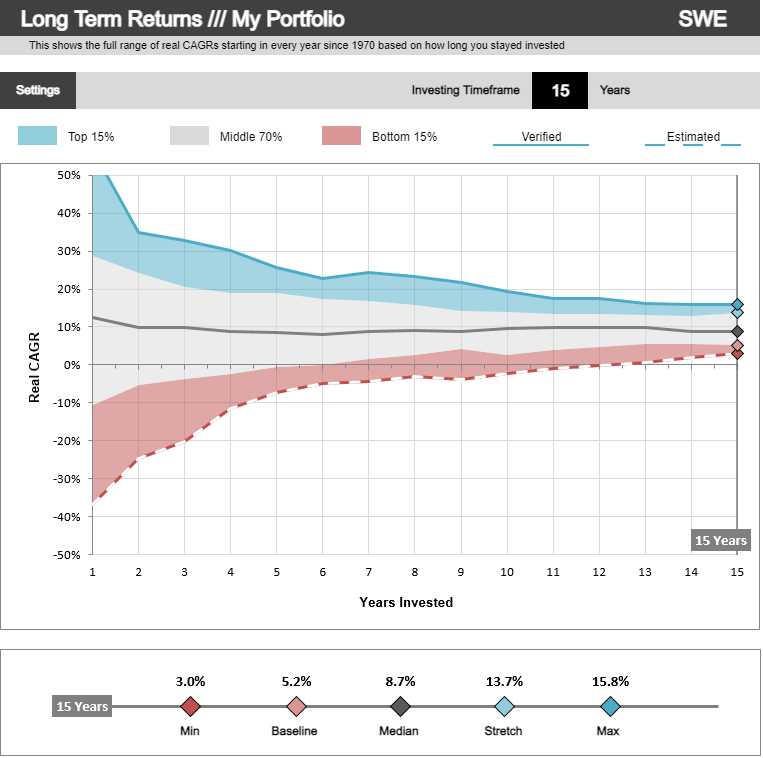

Men det är ju dock en ganska viktigt information att föra ut. Tycker dock att personerna bakom Lysa borde ju kunna komponera en räntedel som skulle kunna stå emot? Har hört en hel del personer som skippar räntan helt och använder sparkonto med avkastning som balansering…

Men det är ju dock en ganska viktigt information att föra ut. Tycker dock att personerna bakom Lysa borde ju kunna komponera en räntedel som skulle kunna stå emot? Har hört en hel del personer som skippar räntan helt och använder sparkonto med avkastning som balansering…