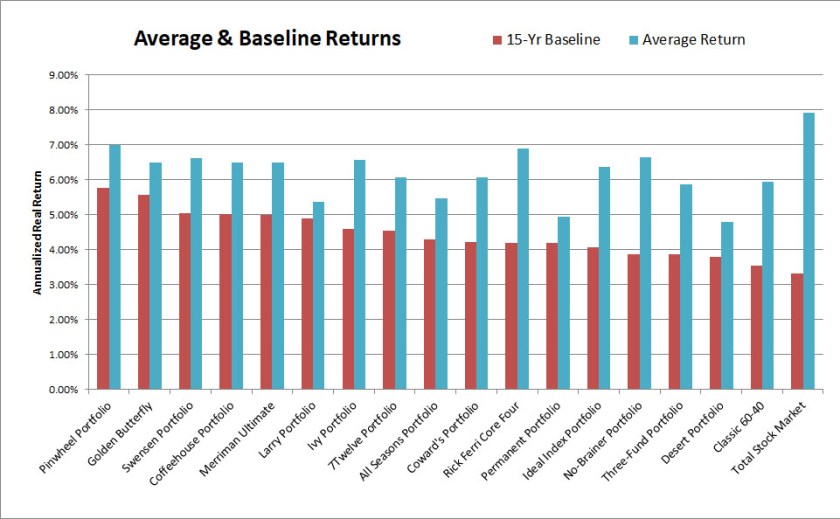

Försökte ta reda på varför sidan portfoliocharts använder “Long Term Returns” i första hand när det gäller att jämföra avkastning.

Den använder en mer konservativ avkastning (som han kallar baseline) snarare än medianen baserad på historisk data.

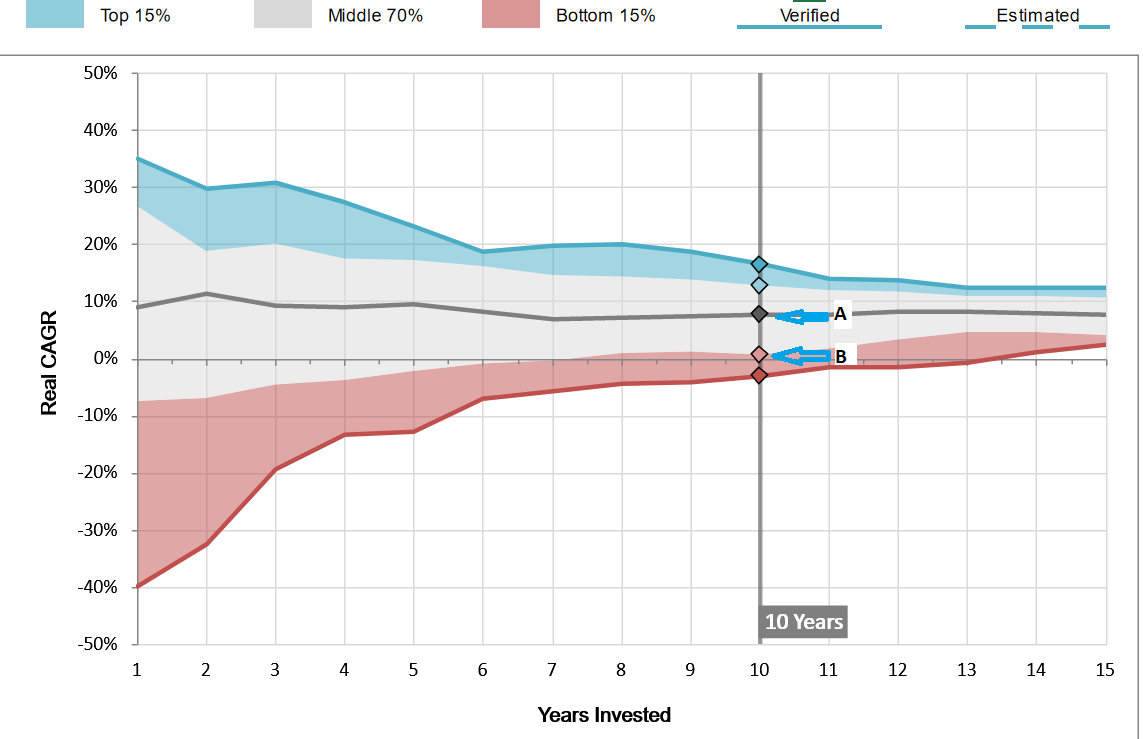

Skriver man in Länförsäkringar global indexnära i SEK exempelvis med 55 USA och 45 WLD XUS så har en investerare på 15:e percentilen, dvs gränsen mellan 14 och 16, på en tio års period, en avkastning på 0,7%, dvs som sparkonto? edit: det här är inflationsjusterat osv, CAGR.

Väljer man 15 år så är det 4,1%.

Medianen är 7,9%, känns det bekant?

Ska man förvänta sig A eller B i sin ekonomiska planering? När ska man göra det om så är fallet?

Jag tycker man ska förvänta sig en spann av utfall. Som beskrivs av de parametrarna.

Utifrån det spannet så får man ta olika höjd beroende på vad det är man undrar eller planerar för.

T.ex. att göra en väldigt tidig FIRE, skulle innebära att man behöver vara ganska konservativ om man inte har någon fallback plan.

Men är man 60 bast och bara ska få en extra guldkant på en redan tillräcklig pension får man ta annan hänsyn.