Sparar till en lägenhet. Testar att räkna ut via olika verktyg hur ränta på ränta kommer att jobba för mig över tid. Kör lysa och indexfonder till största delen. Hört om att räkna på 7% per år, men är det inte troligt att det avkastar mer än så? Ser ju ut som att 15-20% inte är helt orimligt. Vad ska jag tänka är realistiskt?

Min bild av det är att det är normalt att tänka ca. 7% efter inflation för marknaden i stort, men det handlar generellt om längre tidsspann (tänk typ decennier).

När vi pratar kontantinsats eller dylikt så handlar det ofta om en handfull år, kanske 3 eller 5 år? Då är det värt att ha i åtanke att det lika gärna skulle kunna gå trögt på börsen, alt. skulle en krasch kunna ske i närtid och du skulle kunna förlora 30, 40, 50% eller mer om du har otur. Vad händer då med dina planer? Kan vara värt att tänka över. Skulle inte rekommendera 100% aktier alls om tidshorisonten är så kort, i varje fall inte om du inte har en “backup-plan” eller kan förskjuta dina planer.

Om du sparar till en lägenhet så är det väl ändå ett sparande på ganska kort sikt, kanske 4-5 år på sin höjd? Då är den där siffran på 7% egentligen att ta för hög risk. Man brukar räkna med 7% per år i genomsnitt på lång sikt, kanske 15 år eller mer - på kort sikt kan det lika gärna gå ner 7% per år. Sätt pengarna på sparkonto med insättningsgaranti istället, just nu får du ju över 4% i riskfri ränta på flera håll. Du kan till och med binda pengarna i några år om du vill för ännu högre ränta.

På lång sikt så är 6-8% realt nog ganska rimligt. På kort sikt (mindre än 10 år) så kan det bli både mycket högre men också mycket lägre. Därför bör man inte spara på börsen om det är ett kortsiktigt sparande.

Det går inte att besvara trådskaparens fråga om man inte vet när han ska köpa sin lägenhet.

Globalfond kan vara bra om det är 5-10 år framåt i tiden. Nordnet One Försiktig (66% ränta och 33% börs) om det är 3-5 år fram i tiden.

Simplicity Likviditet A (kort ränta) om det är 1-3 år fram i tiden.

Det värsta fel man kan göra är att sista två åren ha en väldigt riskabel fond (ex teknik- eller småbolagsfond) om konjunkturen precis innan köpet får den riskabla fonden att sjunka 50% i värde.

Det gör inte så mycket om sparkapitalet sjunkit 30-50% när man sparat 10 000kr, men har man sparat 500 000 kr som ska användas det närmaste året i bostadsköp, då får pengarna verkligen inte sjunka 30-50 %!

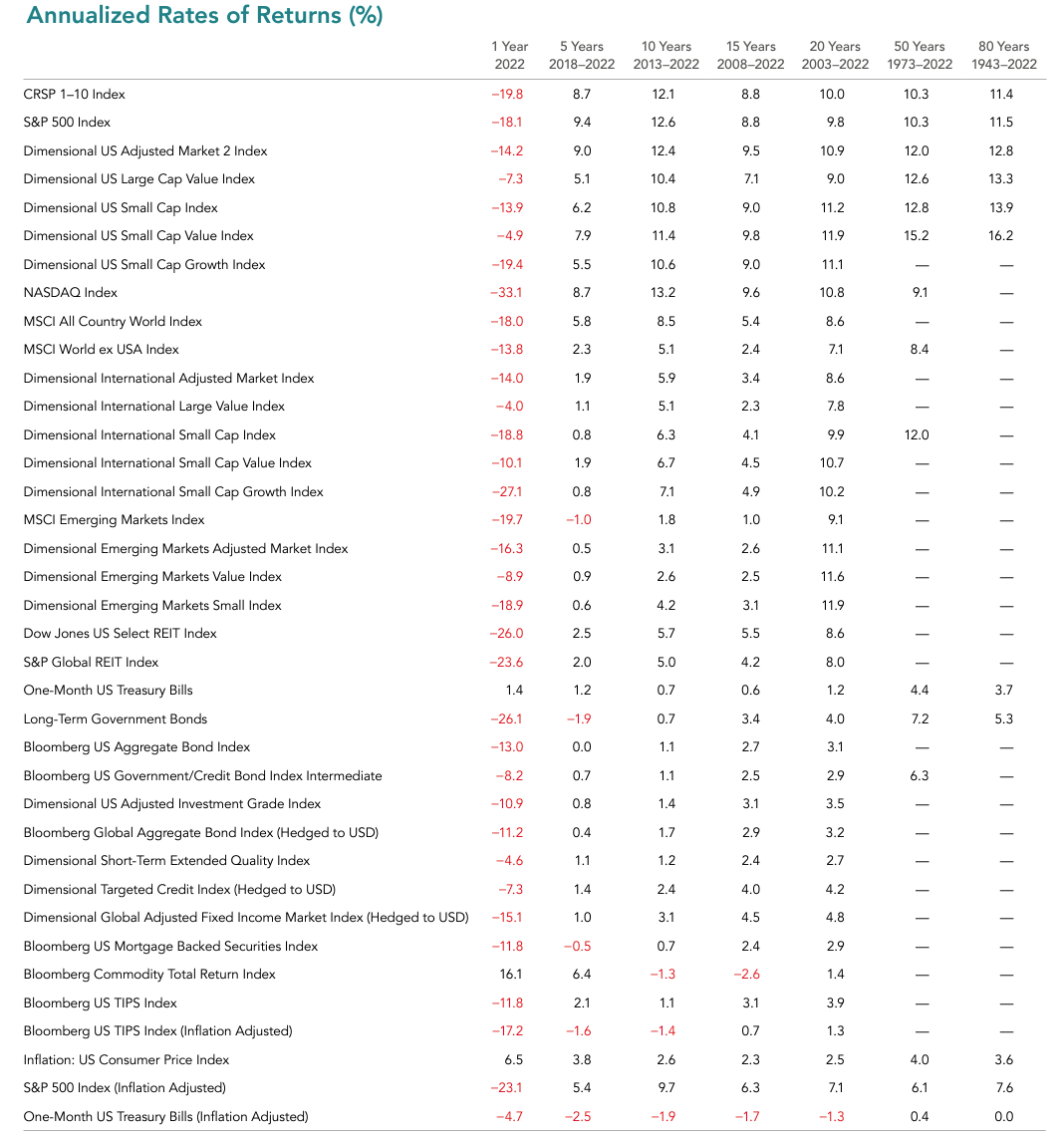

Realistisk utslaget på 10 år så är 7-10% rimligt, i genomsnitt (exponentiellt genomsnitt).

Realistisk så kommer börsen gå ned minus 20-50% ca 3,5 år /10år.

Realistiskt så kommer börserna gå upp 10-30% ca 6,5år / 10år.