Disclaimer! Texten nedan är korrekturläst och framtagen tillsammans med AI. Tillägg samt ändringar i meningsuppbyggnad och struktur har därmed utförts av AI. Den grundläggande tesen och argumentationen är dock oförändrad och min egen.

I decennier har vi matats med mantrat att man bör spara 10 procent av sin lön. Det låter så balanserat och rimligt: ”Spara en tiondel, lev för resten.” Bekvämt. Enkelt. Görbart utan större ansträngning. Precis den typen av råd som går hem ute i stugorna.

Men verkligheten är inte, som många av oss vet, bekväm och enkel. Tvärtom. Saker och ting förändras över tid och vi möter nya utmaningar och risker i olika skeden av livet. Risker som jag vill hävda att generella sparriktlinjer, likt 10-procentsregeln, missar helt.

Mot bakgrund av ovanstående skulle jag vilja argumentera för att detta råd inte bara är förlegat och dåligt underbyggt – det är direkt vanskligt. Genom att följa standardmallen missar många, särskilt unga sparare, sin största tillgång: tiden.

Låt mig förklara.

Den matematiska överlägsenheten i att frontloada

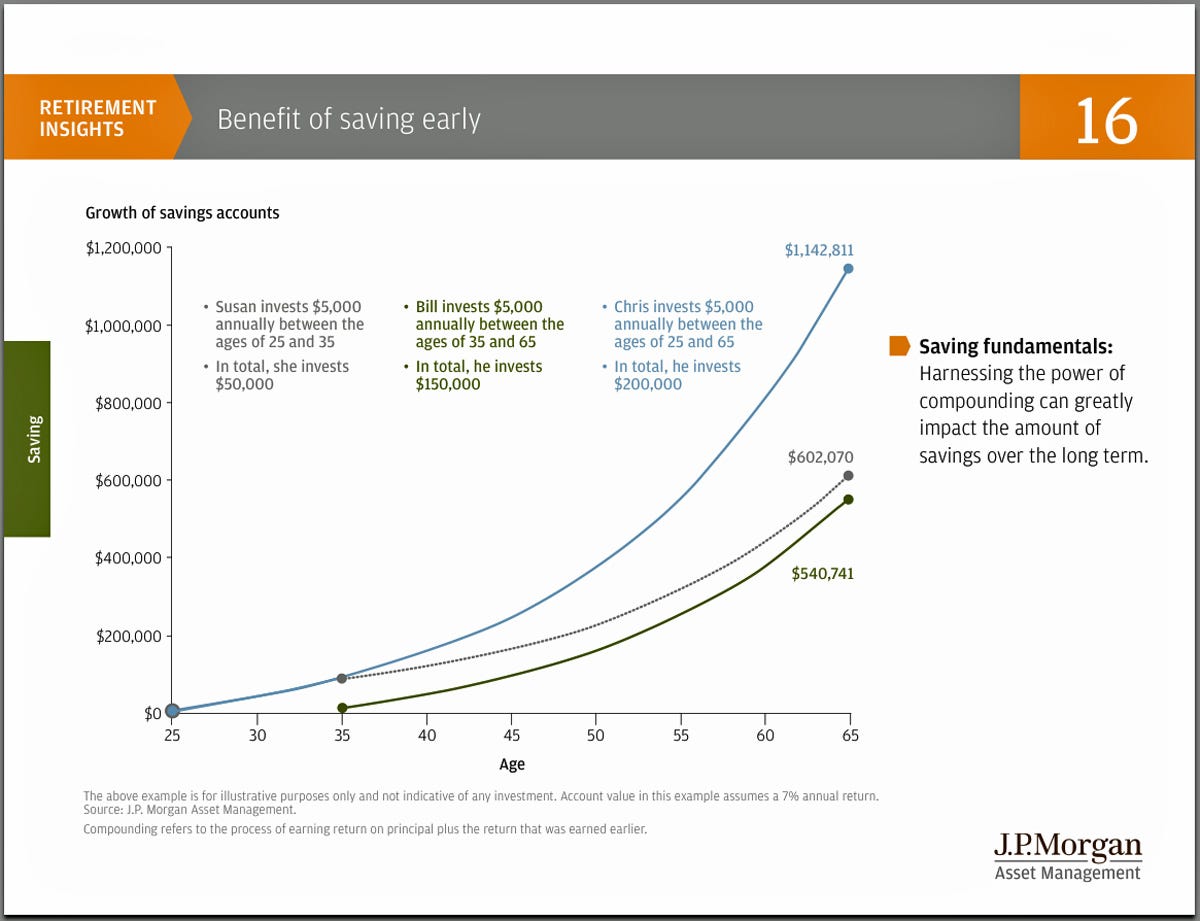

Kärnan i problemet är att linjärt sparande (samma procentandel genom hela livet) i grund och botten är ineffektivt. En krona sparad vid 20 års ålder är värd betydligt mer än en krona sparad vid 45, tack vare den av oss alla mycket välkända (och väluppskattade) exponentiella tillväxten på börsen.

Om du maximerar ditt sparande under de första tio åren av ditt yrkesliv skapar du en ekonomisk motor som arbetar åt dig resten av livet. Att spara 30 eller 40 procent av lönen som ung vuxen – innan barn, huslån och dyra vanor tagit över – innebär att du senare i livet kan dra ner på sparandet utan att offra din slutgiltiga förmögenhet.

Låt oss titta på två fiktiva personer. Båda börjar arbeta vid 25 och går i pension vid 65. Vi räknar med en genomsnittlig årsavkastning på 7 procent.

- ”Traditionella Tomas”: Sparar troget 3 000 kr i månaden (ca 10 % av en genomsnittlig nettolön) under hela sitt yrkesliv (40 år).

- ”Front-loading Felicia”: Sparar aggressivt 12 000 kr i månaden de första 10 åren (mellan 25 och 35 års ålder). Efter det slutar hon spara helt och låter pengarna arbeta i fred i 30 år till.

| Strategi | Totalt insatt kapital | Kapital vid 65 år |

|---|---|---|

| Tomas (10 % hela livet) | 1 440 000 kr | ca 7,4 miljoner kr |

| Felicia (Aggressivt tidigt) | 1 440 000 kr | ca 15,6 miljoner kr |

Trots att båda har sparat exakt lika mycket pengar totalt, har Felicia mer än dubbelt så mycket pengar vid pensionen. Varför? För att hon lät ränta-på-ränta-effekten göra grovjobbet under de sista 30 åren. Tiden är som bekant den överlägset mest kraftfulla variabeln i ekvationen om förväntat framtida värde. Men den är inte intuitiv – och det är en del av problemet. Genom att vänta med att spara, eller spara för lite i början av livet, tvingas du arbeta betydligt hårdare för varje krona senare i livet.

”Men livet handlar inte om att maximera ens framtida förmögenhet”, hör jag kritikern utbrista. ”Livet är mer än bara pengar. Livet är till för att levas.” Självfallet är det så. Men det missar det jag personligen anser är den kanske viktigaste poängen.

Livet är inte linjärt – risker ökar med åldern

Det tyngsta argumentet mot 10-procentsregeln handlar i min mening inte bara om matematik, utan om riskhantering. Det traditionella rådet förutsätter en stabil karriär fram till 65. Men verkligheten ser annorlunda ut:

- Ålderism på arbetsmarknaden: Vi vet att rörligheten på arbetsmarknaden minskar drastiskt efter 50. Risken att bli fast i en anställning man vantrivs med, eller att ha svårt att få nytt jobb vid en uppsägning, är svår att blunda för. Att inte beakta denna risk är, i min mening, ett strutsbeteende.

- Hälsa och ork: Sannolikheten för sjukskrivning eller minskad arbetsförmåga ökar med åldern. Att då stå med ett magert sparkapital eftersom man ”följt planen” och bara sparat 10 procent är att försätta sig i en extremt sårbar sits som gott hade kunnat undvikas.

Genom att bygga en rejäl ”krigskassa” eller ”framtidsportfölj” tidigt i livet köps inte bara ekonomisk frihet och trygghet, utan även rörelsefrihet och motståndskraft mot livets ofta oväntade och oönskade händelser. Med andra ord – det handlar inte om att bli rik snabbt eller dö rikast på kyrkogården, utan om att bli motståndskraftig mot de risker som ökar med åldern. Den som har ett stort kapital redan vid 45 års ålder behöver inte frukta omstruktureringar på jobbet eller en stelbent arbetsmarknad på samma sätt som den som lever ur hand i mun enligt 10-procentsprincipen.

Det rätta (och ansvarsfulla) rådet

I min mening måste vi sluta se på sparande som en fast avgift anpassad efter minsta motståndets lag och vad som är bekvämt för hushållen, och istället börja se det som en investering i framtida handlingsutrymme. Istället för de trötta 10 procenten bör rekommendationen vara: Spara så mycket du överhuvudtaget kan medan du är ung och frisk.

Ju mer du har i portföljen vid 35, desto mindre ekonomisk stress och risk behöver du bära resten av livet. Att spara aggressivt i början av karriären är inte asketism, utan en försäkring mot alla de risker som tillkommer med ökande ålder.

Det är dags att skrota 10-procentsregeln. Det är inte bekvämt eller enkelt, men det är nödvändigt.