Viss ökad risk blir det helt säkert. Det säger sig själv. Ska bli spännande att följa.

ESG profilen på AP7 bör också höja risken. Liksom exkludering Kina. Men den är så billigt och har hävstång att den är mest attraktiv ändå (för mig). Avgiften på Avanza Global lockar likaså.

Den risken ser jag är för stor. Tittar vi på indexets historik så kan vi se en avvikelse på 12% de senaste 9 åren relativt ren marknadsvikt. Det innebär att avvikelsen kan bli så stor (den kan även bli mindre eller större framöver, det vet vi inte).

Småspararguiden har utvecklat sitt resonemang, intervjuar Jesper Bonnivier, VD på Avanza Fonder, och Länsförsäkringar. Det framgår från intervjun med Bonnivier att övergången till det nya indexet sannolikt kommer att ta kortare tid en den månad de sänker förvaltningsavgiften; och att de använder också derivat (jämte aktieköp) för att hantera övergången. Intressant!

En annan sak är att jag såg att den nya stopptiden är mer normala kl. 13:00 samma dags som affärsdagen, och inte som tidigare 10:00 dagen innan! (såg inte exakt när ändringen gjordes men kan tro att det gjordes den 17 september).

Jag tyckte att den artikeln beskrev det nya indexet dåligt. Bilden man får där är att det handlar om ett vanligt globalindex fast med bolag som förvaltaren ogillar exkluderade, vilket är hur de flesta andra globalindexfonder som säljs i Sverige ser ut. Man nämner inte att det i detta index också görs en överviktning av bolag som förvaltaren tycker om, som att Apple har 8% i detta index i stället för de 4% den har i en marknadsviktad portfölj.

Däremot så nämndes även något som jag hade missat:

Det exkluderar också de bolag inom varje sektor med störst hållbarhetsrisker (topp 25 procent) enligt Sustainalytics.

Så i vissa sektorer exkluderar man 100%, och i alla andra exkluderar man 25% enligt ett "hållbarhets"mått, samt överviktar de som är kvar med upp till 50%. Det är nu en ren ESG-fond.

Så det blir en relativ exkludering då.

Alltså, även om sjukvård skulle vara en mycket bättre sektor än råvaror (hittar på ett exempel), så tar man ändå bort de 25% sämsta från båda?

Det vore onekligen intressant att se hur flödena av kapital ut ur och in i AG förändrats sedan inriktningsbytet offentliggjordes – är vi bara en handfull brumbjörnar som plockat ut några spottstyvrar var, eller är det miljardbelopp som lämnat fonden? Men det tycks som att det enda vi har att tillgå i den frågan är denna info, som jag inte vet hur ofta den uppdateras:

Har nog inte påverkats nämnvärt, gemene man verkar tycka den blivit bättre med lägre kostnad och struntar helt (eller är ovetandes) i den sämre förväntade avkastningen och miljöpåverkan.

Är det läge att byta global index fond till Avanza istället för länsförsäkringar nu när Avanza sänker avgiften till tror det var 0,08%. Länsförsäkringar har ju 0,2%.

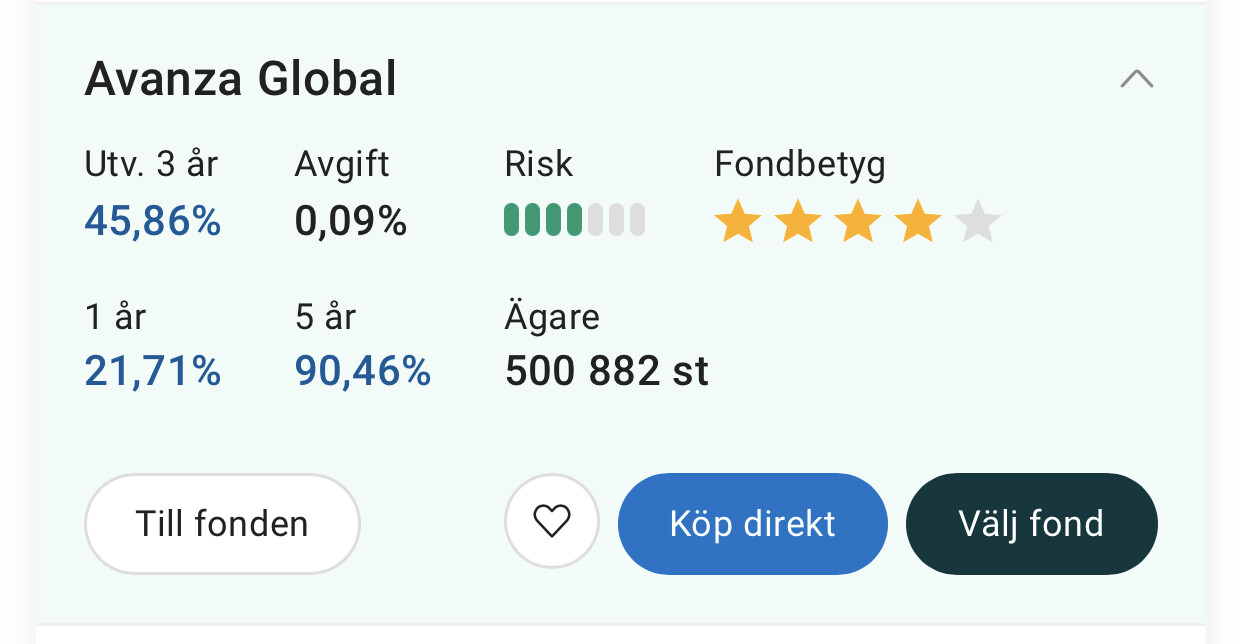

Antalet nya kunder kan dock ge en missvisande bild, speciellt om man inte jämför med andra fonder. Jag sålde t.ex. av hela mitt innehav i Avanza global utom 50 kr som jag behöll för att lätt kunna jämföra fondens framtida utveckling. Fondens kapital säger därför mer än antalet ägare.

Eftersom jag ville följa upp detta tog jag skärmdumpar av Avanza global, DNB global och LF global den 17:e augusti, dvs. den dagen Avanza meddelade att de skulle ändra fonden. Noteras bör dock att antalet ägare som redovisas är antalet hos Avanza men fondkapitalet är fondens totala kapital.

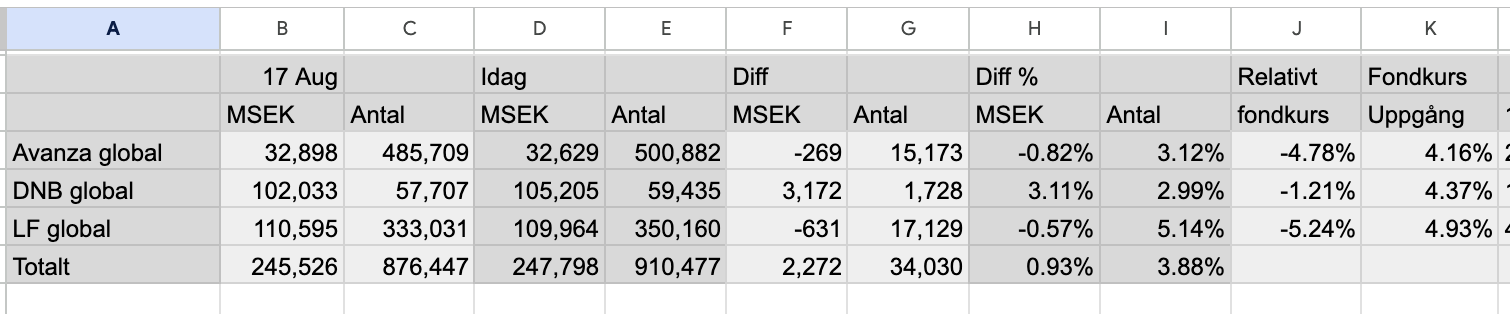

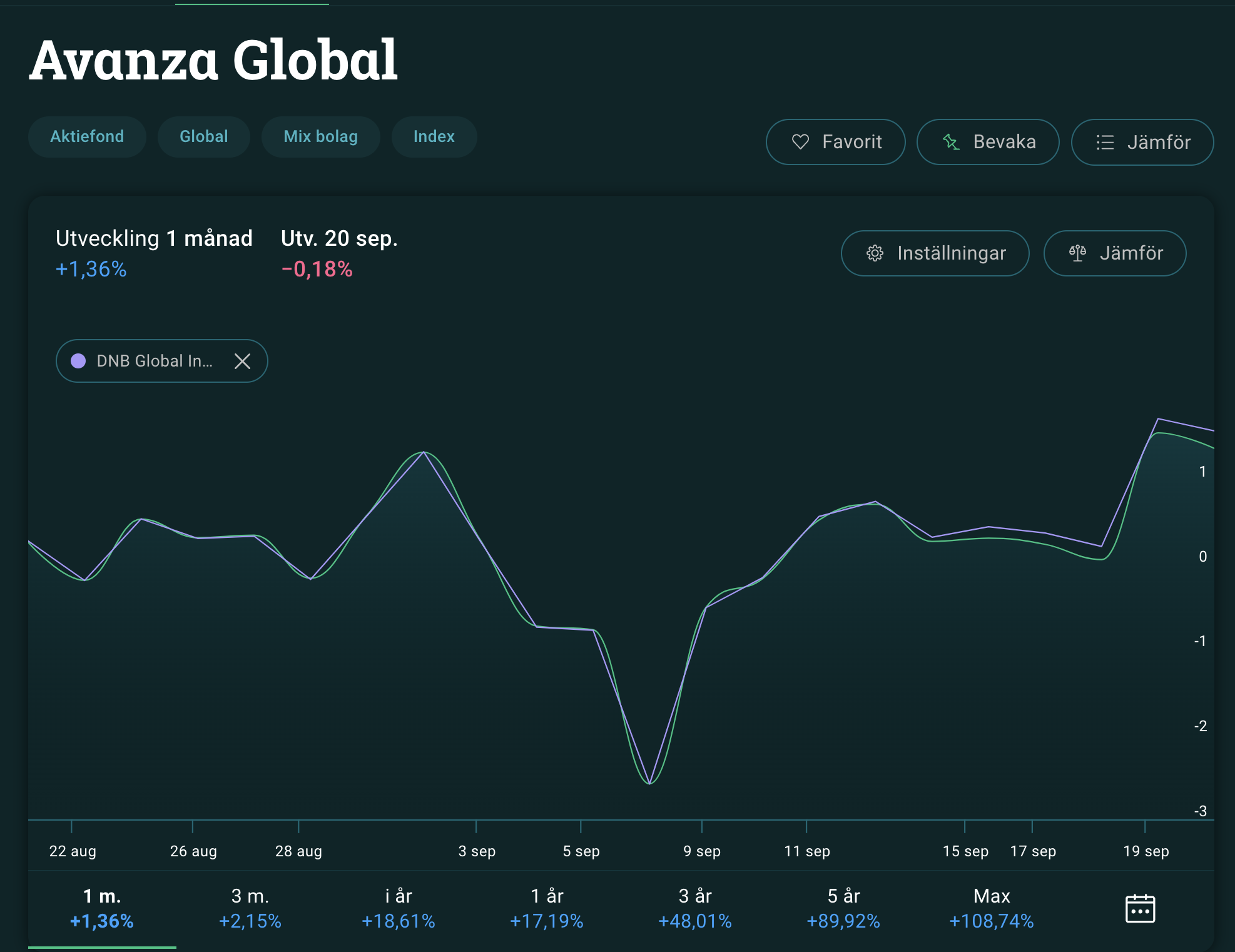

Jag har stoppat in siffrorna som Avanza redovisade den 17:e Augusti samt dagens siffror och ser då att Avanza global har tappat 0,82% i fondkapital, DNB global har däremot ökat med 3,11%. Det ser alltså ut som fondkapital har strömmat från Avanza global till DNB global. Båda fonderna har ökat antal kunder med ca 3%.

Denna förändring av fondkapitalet har skett samtidigt som fonderna har stigit drygt 4% så med hänsyn till det borde fonderna ha ökat lika mycket i fondkapital givet att kunder inte sålt eller köpt. Dock sker det eftersläpning i rapporteringen av fondkapitalet så det bör man tänka på när man läser dessa siffror.

Jag bifogar en skärmdump av min spreadsheet och intressanta kolumner är F och G som visar förändringen av fondkapital och kunder från 17:e Aug till idag. Kolumnerna H och I visar samma sak i procentform. Kolumn J visar fondkapitalets förändring med hänsyn taget till kursuppgången av fonden. Alla tre fonder ligger på minus här men det kan delvis bero på eftersläpning i rapporteringen av fondkapitalet.

En annan iakttagelse är att Avanza global började tappa marginellt men ändå synligt mot DNB global redan den 16:e september, dvs dagen innan bytet skulle börja ske och ökande transaktionskostnader var väntat.

Lite väl fyrkantigt syn på fondvärlden, tycker du inte? Om vi inte får kalla den för globalfond, vad kallar vi då alla Sverigefonder med 100-200 innehav? Och vad kallar vi tillväxtmarknadsfonderna som inte har alla innehav heller?

Ja, man får skilja mellan globalfonder och marknadsviktade globalfonder. AG har nu lämnat den senare gruppen men tillhör fortfarande den förra, där man också finner till exempel aktiva globalfonder som aldrig haft några pretensioner om att följa marknadsvikt.