Delar denna forskningsartikel på ämnet diversifiering. Främst till er som liksom jag i början av sparkarriären spenderat pinsamt mycket tid på att diversifiera portföljen. För mig var denna artikel det som till sist fick mig att slappna av, acceptera “good enough” och enbart köra ett par enklare fonder till min portfölj. Min förhoppning är att detta snapshot från artikeln kan bidra till att nyansera diskussionen om diversifiering och utgöra ett stöd för er som vill hitta diversifierande tillgångsslag/branscher med stöd i forskningen eller behöver lite hjälp på traven för att släppa på optimeringsinducerad OCD

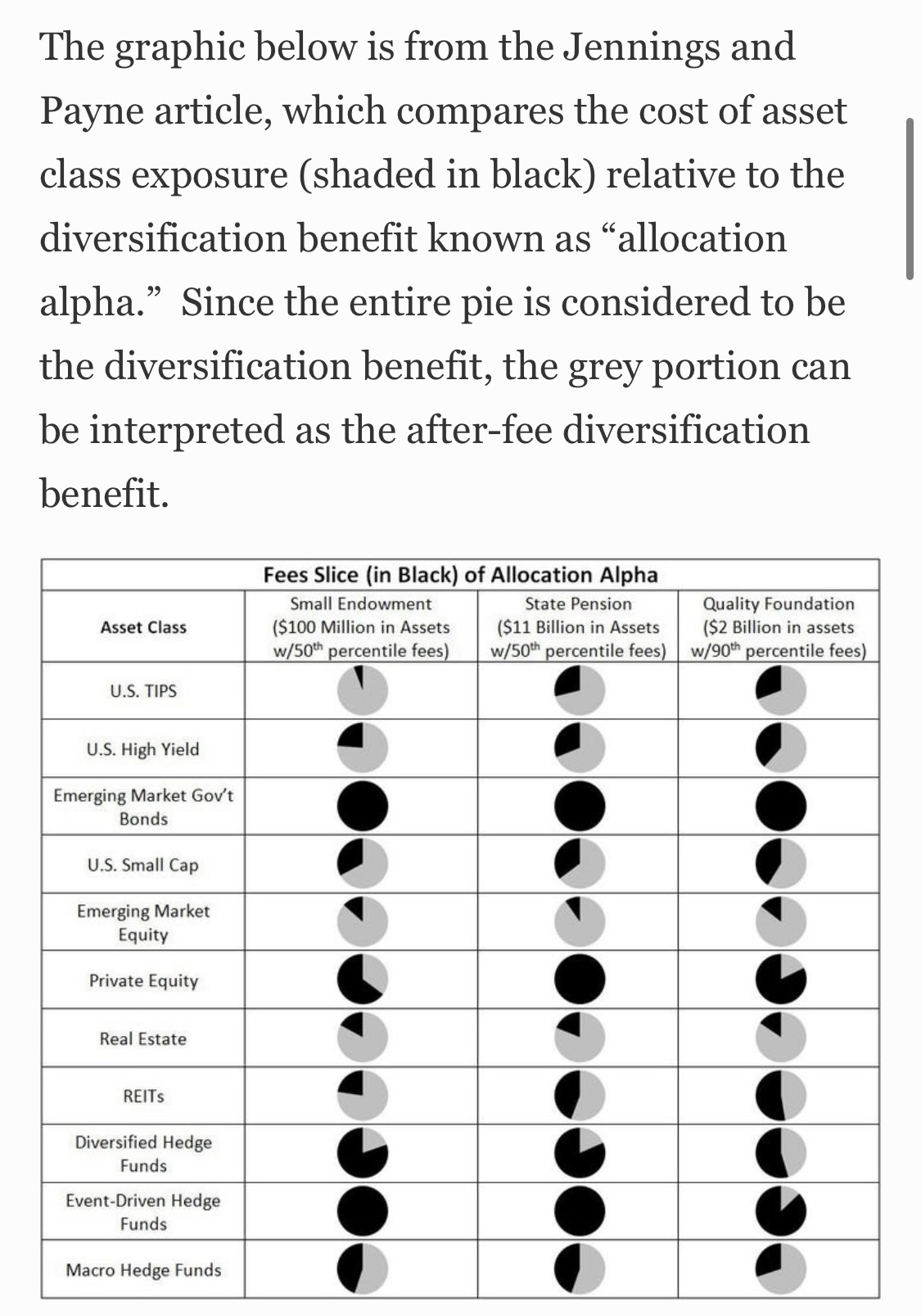

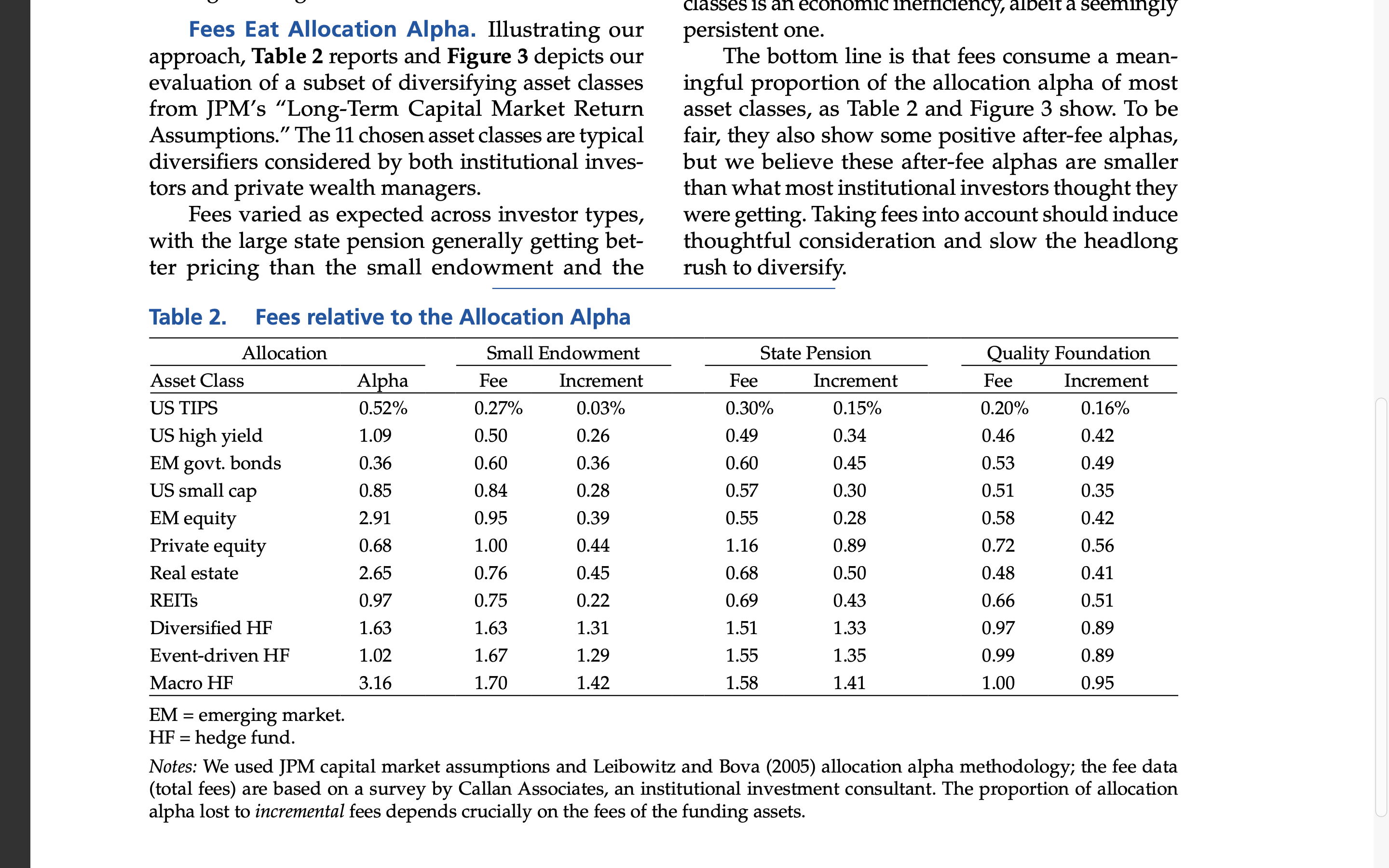

Studien har utgått från avgifter för aktiv förvaltning. Författarna hävdar även att fynden bör stämma för passivt förvaltade alternativ trots deras typiskt lägre avgifter.

Nyckelpunkter

Följande är enligt författarna ej värda avgiften ur diversifieringssynpunkt:

Tillväxtmarknadsobligationer

Hedgefonder

Private equity (riskkapital)

Följande är enligt författarna värda sin avgift ur diversifieringssynpunkt:

US TIPS (Realräntor)

US High Yield-obligationer

US Small cap

Tillväxtmarknadsaktier

Fastighetsaktier (OBS missta inte för REITS)

Notera att författarna har utgått huvudsakligen från Amerikanska alternativ, så allas våra kära svenska småbolag finns tyvärr inte med i analysen.

Utan att förstå matematiken hur de kommit fram till resultatet, är inte allt beroende på avgiften? Dvs, hur applicerbart är detta för t.ex oss? Inte bara att vi kan ha annorlunda priser på kategorierna de jämför med, t.ex. EM equity, men vi har ju också väldigt annorlunda priser på S&P500 (vi har inget billigare än 0.2%, samtidigt som USA har VOO som kostar 0.03% och som USA inte behöver betala valutaväxling för).

Och utan att förstå matematiken, men på en lätt nivå hur räknar de ut vilka kategorier som är värda att investera i? Om vi tar t.ex. EM equity, så har det 1) en lägre korrelation till S&P än vad Europa har (JP Guide to the Markets, slide 57), 2) har signifikant mycket lägre värdering (Avanza Emerging Market har P/E 11.5 enligt Morningstar, LF Global Indexnära har 19.4, och USA-fonder har ~21.2), och 3) totalavgiften för oss höjs knappt alls (100% LF Global Indexnära = 0.22%, 90% LF Global Indexnära + 10% Avanza Emerging Market = (0,22×0,9)+(0,29×0,1) = 0.227.

Jag själv är ett an av diversifiering, och som du skriver så driver det ju upp avgifterna en del men fortfarande på acceptabla nivåer om man ser till portföljens totalavgift (vill själv helst ligga under 0,5%). Men det är ju även som du också skriver frågan om det är värt det eller inte. Inte säkert man får betalt för det. Dock upplever jag en mindre volatil resa med en väldiversifierad portfölj.

Jag använder mig av dessa kategorier i mina portföljer, tydligt inspirerad av Opti.

Du har säkert helt rätt att den amerikanska kontexten gör att vi inte kan köpa resultatet rakt av med olika avgifter och korrelationer mellan våra olika marknader och allt vad det innebär. Jag har inte heller satt mig in på djupet i den bakomliggande matematiken. Jag tolkar avgifterna de räknat med som följande:

Tillväxtmarknadsaktier ansåg de var värda avgiften så att jämföra med Avanza EM är kanske inte är ett helt rättvisande exempel. Ett mer talande exempel tänker jag hade varit Danske Invest Tillväxtmarknadsobligation (med sin avgift om 1,29% om minnet inte sviker), då det var tillväxtmarknadsobligationer de ansåg ej värda avgiften för den diversifiering de tillför. En inkludering av denna fond i portföljen med en allokering om 10% skulle därmed höja portföljavgiften från 0,22% med nära 0,13%. Inga skyhöga tal men när de gjorde bedömningen att tillväxtobligationer kostar mer än de ger i diversifiering har de dessutom räknat med en avgift om 0,6%, under halva kostnaden av Danske invest. För mig var det en ögonöppnare då jag själv investerat i denna fond som inflationshedge.

Men som så mycket annat med ekonomi och investeringar är det hela säkert mer komplext än vad som framstår vid första anblick. Borde kanske ändra titeln på ämnet till Danske Invest äter din lunch

@MattiasA90 Flera av dessa kategorier såsom High Yield, Realräntor, EM Equity ter sig ju också i denna studie bekräftas som prisvärda ur diversifieringssynpunkt. Tyvärr skriver de inget om råvaror, hade själv önskat en analys på prisvärdheten i dessa som ett långtida fan av Opti och då det ofta är råvarufonder som drar upp avgiften för hela portföljen. Men har inte hittat någon sådan analys i skrivande stund.

Det intressantaste som jag kan se för min del är räntorna. Vad ska man köpa, om man vill följa de råden? Finns det normala svenska fonder utan en massa extrakostnader som fungerar till det? Tips och high yields? Annars brukar jag tänka typ AMF mix eller AMF lång, men de verkar inte täckas av de alternativen.

Också att varken guld eller långräntor finns med kanske är intressant?