Det vore intressant att ha en diskussion kring realräntor (och realräntefonder).

Dels hur de ska erbjuda ett skydd mot inflation:

Realränteobligationer kompenseras för inflation vilket innebär att fonden är en bra investering när placeraren vill skydda sig mot stigande inflation

Samtidigt som realräntefonder ofta/typiskt har en ganska lång duration. Och vanligtvis betyder ju lång duration att det går rätt kasst vid stigande inflation.

Riskerna med en räntefond i allmänhet går väl grovt att dela in i kreditrisk och ränterisk. Kreditrisk är att de man lånat pengar till inte betalar tillbaka, och ränterisken är att räntan går upp (vilket innebär att ny utlåning kan ske med högre ränta) sänker värdet på de redan existerande utlånade medlen med längre ränta. Och desto längre duration, desto mer effekt får detta.

I fallet realräntefond är de ju allt som oftast utgivna av stater, vilket borde leda till en rätt låg kreditrisk. Och eftersom man kompenserar med högre ränta vid högre inflation, så borde ju durationen spela mindre roll och även ränterisken vara låg - man blir ju kompenserad om inflationen/räntan ändras (?). Så vilken risk tar man egentligen? För om man inte tar någon risk, så borde ju man få den berömda s.k. riskfria räntan. Men då kan man å andra sidan lika gärna ligga på sparkonto.

Ovan resonemang är ju en kraftig förenkling och jag har säkert missat något, så en diskussion kring varför det inte är så enkelt vore intressant. För om en realräntefond avkastade kring 0% när det var kring 0% ränta, så avkastar de ju inte direkt 4% när räntan nu är 4% (tycks det, rent empiriskt, nu när jag kikar). Och än mindre avkastar de plötsligt 10% nu när inflationen (beroende på hur den mäts) plötsligt ligger kring 10%.

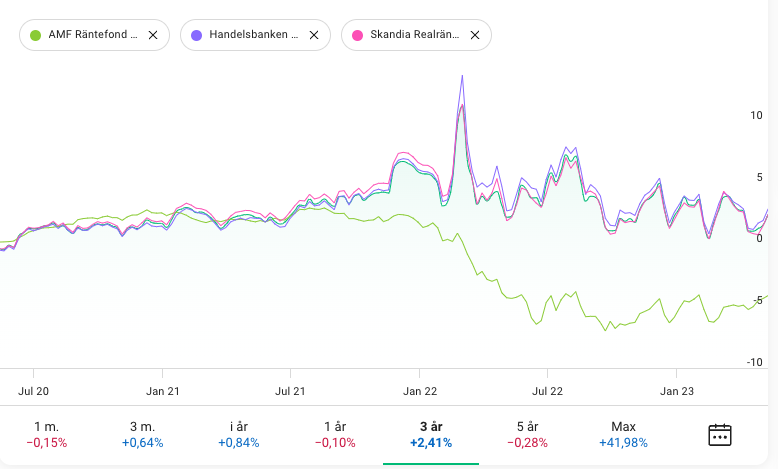

Eller ska man snarare tänka så att den bevarar den räntan / värdet som sades ursprungligen; dvs man får fortsatt ca 0% avkastning eftersom man till stor del ligger kvar (dvs inte hunnit rulla över) till högre räntor ännu pga lång duration? Det ser onekligen så ut om jag jämför några realräntefonder med en längre räntefond (jag vet, det är inte en exakt vetenskap eller perfekta instrument, men bilden blir tydlig):

Fast då är vi där igen; om de bara bevarar ungefär samma avkastning som idag (för ungefär så lång tid som durationen), även när inflationen stiger, så är det ju inte ett skydd mot inflation. Och ett sparkonto kommer ju få höjd ränta under tider av stigande inflation och kommer således “alltid” överprestera mot en realräntefond vid stigande inflation. Och då kan man lika gärna ha just ett sparkonto eller likviditets/korträntefond med samma avkastning fast till lägre kostnad och volatilitet.

Så, vad är egentligen caset för realräntefonder?