Jag måste säga att jag personligen är MYCKET mer positiv till framförallt HY-räntefonder. Jag har aldrig tidigare sett dem som ett alternativ. Men efter att Christian Tjurhufvud tog upp dem och nu också Daniel och Peter så ser jag dem som en komponent som jag helt har missat.

Framförallt det som vi pratade om i dagens lunchmöte. Jag ska tänka på det ett tag, men jag skulle mycket väl kunna tänka mig att byta en 100% aktier portfölj till t.ex. 60% aktier och 40% globala high yield-räntor. Visst det kommer inte ge en högre avkastning men det kommer ge en mer bekväm / mindre volatil resa.

Men det är inte samma nivå av risk. Det är lägre risk, framförallt mindre drawdown på bekostnad av inte lika extrem avkastning uppåt som börsen kan göra. Men något lägre snittavkastning.

HY är - med risk att det är fel - men som jag tolkar det. Säg att aktier gör 8% per år i genomsnitt över lång tid, då gör kanske HY 6% över tid, men med en maximal drawdown som är lägre än aktiers.

@captorfonder - skulle ni kunna hjälpa till med relationerna sinsemellan. Hur kan man räkna HY i förhållande till aktier som % drawdown av aktier och avkastning som % av aktier?

I nuläget på min resa, nej.

Men de ger än tydligare beskrivning om hur man kan göra en övergång till räntor någon gång i framtiden, Sen när det sker låter jag vara osagt, men troligtvis när jag byterr fondstrategi i stay rich fasen.

Nu är det bara maxa maxa maxa som gäller och tryck in mer när tillfället ges.

Jag är inte mer sugen men mitt behov har ökat då vi nu är i en stay rich fas.

Jag har köpt en lagom stor del räntefonder i Euro som ETF då det är den valutan vi använder mest.

Det finns inte lika bra Euro sparkonton som det finns i SEK. Min lösning är statsobligationer (hold to maturity för att mitigera ränterisken), ungefär samma sak som sparkonto. Samma stater som står bakom insättnings garantin i EU står ju bakom obligationerna. Sparkonto I SEK känns väldigt riskabelt över tid, om man tittar historiskt. Inte lika illa om man är isolerad till Sverige dock

Ökat min förståelse något enormt så känner mig absolut mer bekväm att ha en betydligt högre räntedel än tidigare.

Det jag också tänkt på är att Vanguard (som jag litar mycket på) kör med betydligt högre räntedel långt tidigare i livet i sina Target Retirement Funds/generationsfond, minskar från 90/10 redan från 25 år före pension!! Skrev om det i inlägget nedan.

Min tolkning är att vi riskerar att ha lite väl mycket recency bias att räntor är skräp för att det varit så sedan finanskrisen 2008/9. Det är en tillräckligt lång period för att glömma värdet av räntedelen … kanske

Ska tilläggas att jag/vi är snart i pension/FIRE dvs return of capital börjar bli viktigare än return on capital

Det jag har svårt med HY jämfört med aktier är att …

Om jag köper en globalfond så får jag snittet av bolag dvs både de med bästa och sämsta kreditkvalitet, alltså sannolikt snittet av konkursrisk.

Om jag köper HY så får jag förvisso obligationer (säkrare än aktier) men i bolag på den sämre halvan när det gäller kreditkvalitet. Alltså bolag med förväntat sämre intjäning och/eller hög belåning som bedöms ha relativt sett hög konkursrisk.

Jag tänker, är det dessa bolagen jag vill lägga mina pengar i

Jag har studerat några olika bolag via jobbet under ett antal år och inte sett ett enda av dem gräva sig ur HY hålet. Visst anekdotiskt. Men dessa bolag har snarare gått kräftgång av olika orsaker

Dåligt management, tagit genvägar, inte skött kunder, inte uppfunnit något nytt, prisdumpat för att kortsiktigt ta marknad med dålig lönsamhet som följd

Det har gått så långt att i min hobbyhink är det knappt något bolag som jag köper aktier i som ligger under BBB+ i kreditkvalitet dvs två snäpp över gränsen för HY.

Kanske jag är för konservativ men bolag med hög belåning jämfört med genererade vinster tenderar att oftare hamna i riktigt stora problem.

Därför har jag svårt för HY, men skulle gärna lyssna mer på ämnet om det blir sådana avsnitt. Jag har ju ändrat mig förr. Man lär så länge man lever, eller åtminstone bör det vara så

Missade frågestunden och är inte riktigt helt färdig med avsnittet, men…

Jag och min fru är fortfarande unga (ca 30 år), så det känns tokigt att öka räntedelen. Vi har 60/40 på Lysa i mellanriskhinken. Det känns bekvämt och enkelt.

Jag har ägt en HY-obligation inom Green Tech i lekhinken under senaste 5 åren för att lära mig om hur räntor fungerar, snart ska jag få tillbaka pengarna om allt går som det ska Men att ersätta aktier med HY-fonder… tja, kanske en liten del, men det blir väl ungefär samma risk med mindre förväntad avkastning?

Kan lika gärna köra 100% aktier i lysa om du inte behöver pengarna. Jag satte in i lysa 1 januari 2020. Efter korona och krig och inflation ligger jag idag på 43% plus. Och det har inte gått 4 år än

En vecka och man var glad att det redan gått upp 3%. En månad senare minus 20%. Totalt 30% ras.

Men är ändå glad jag timadet så. För från 2020 till idag. Det kan inte bli värre än så. Och ändå över 10% plus om man ej rör pengarna. Det visade tydligt att även om lysa inte stiger mest så kan du ta ut mest från dom. Jämför bara med fastigheters fonder. Inte många som kommer ta ut något från dom på 10 år såvida de inte vill förlora pengar.

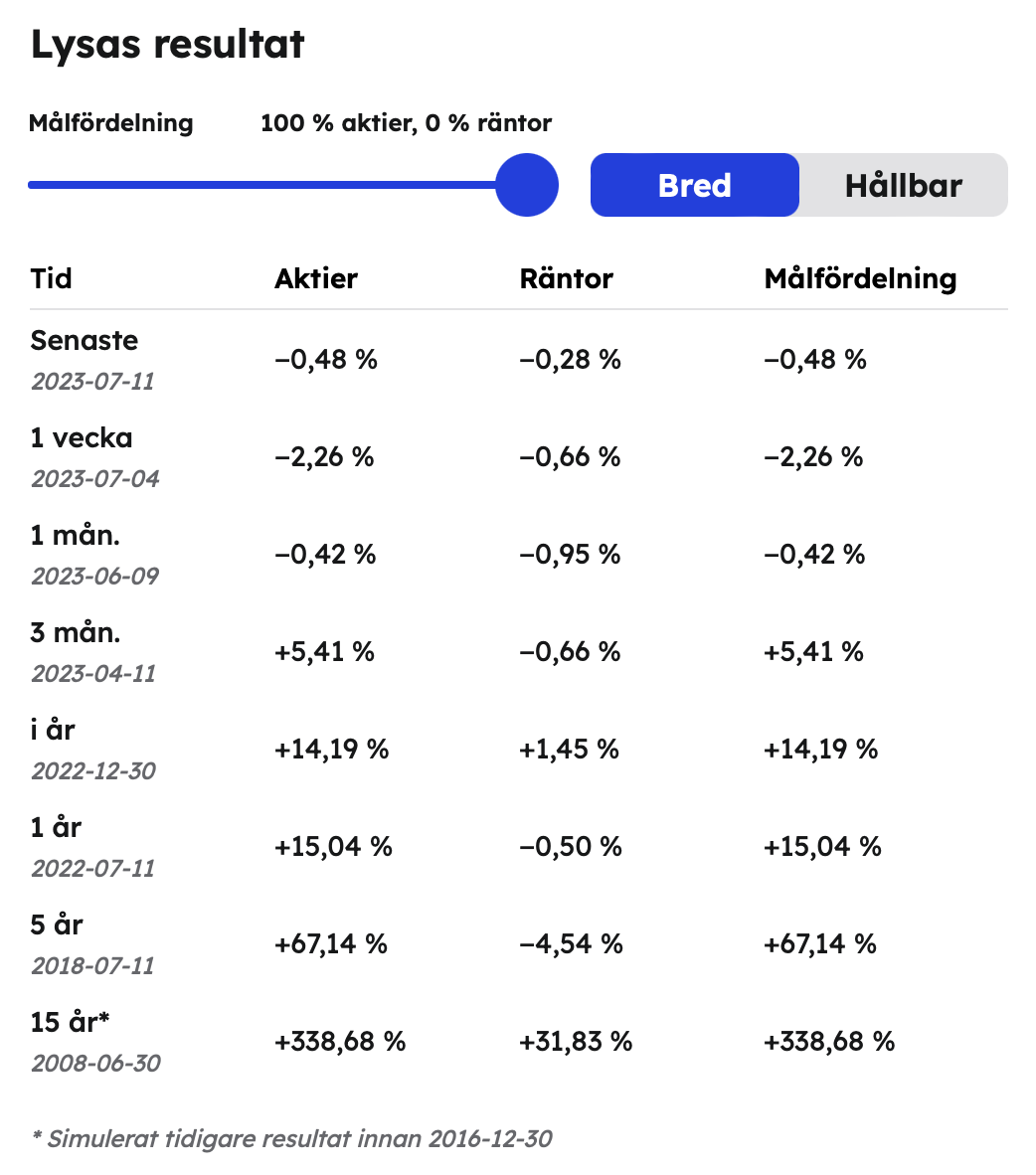

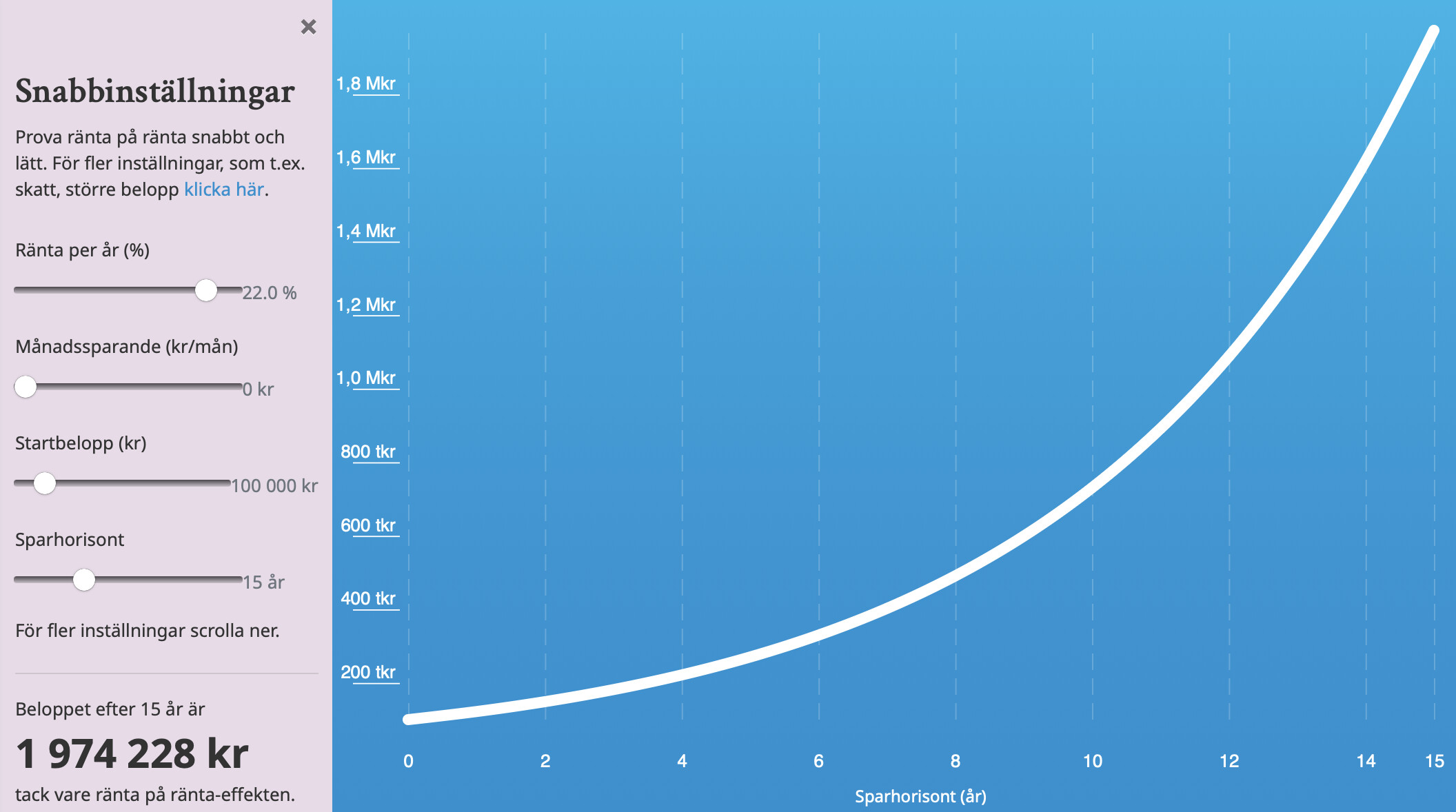

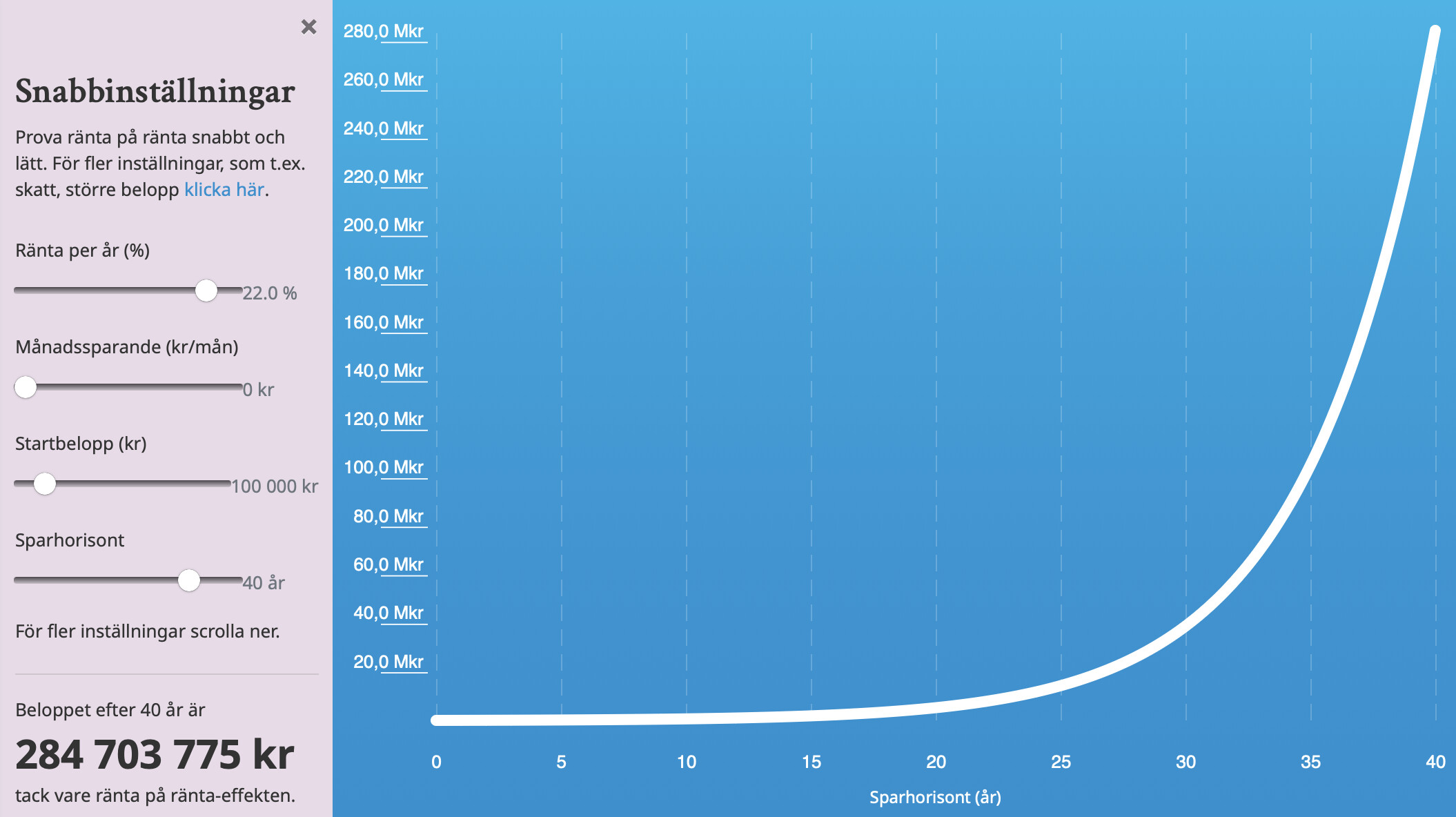

En annan intressant jag såg igår på lysa bred. Snittet på deras valda fonder på 15 år är 22% per år. Det är riktigt bra.

We calculate the return over the period since inception and then perform a calculation to figure out the annualised figure. i.e. 100 x ((1 + R)^(1/N) - 1) gives you your annualised return for the period, where N is the number of years since inception and R is the return since inception.

100x((1+338%)^(1/15)-1) = 10,3481205618%, d.v.s. 10% per år.

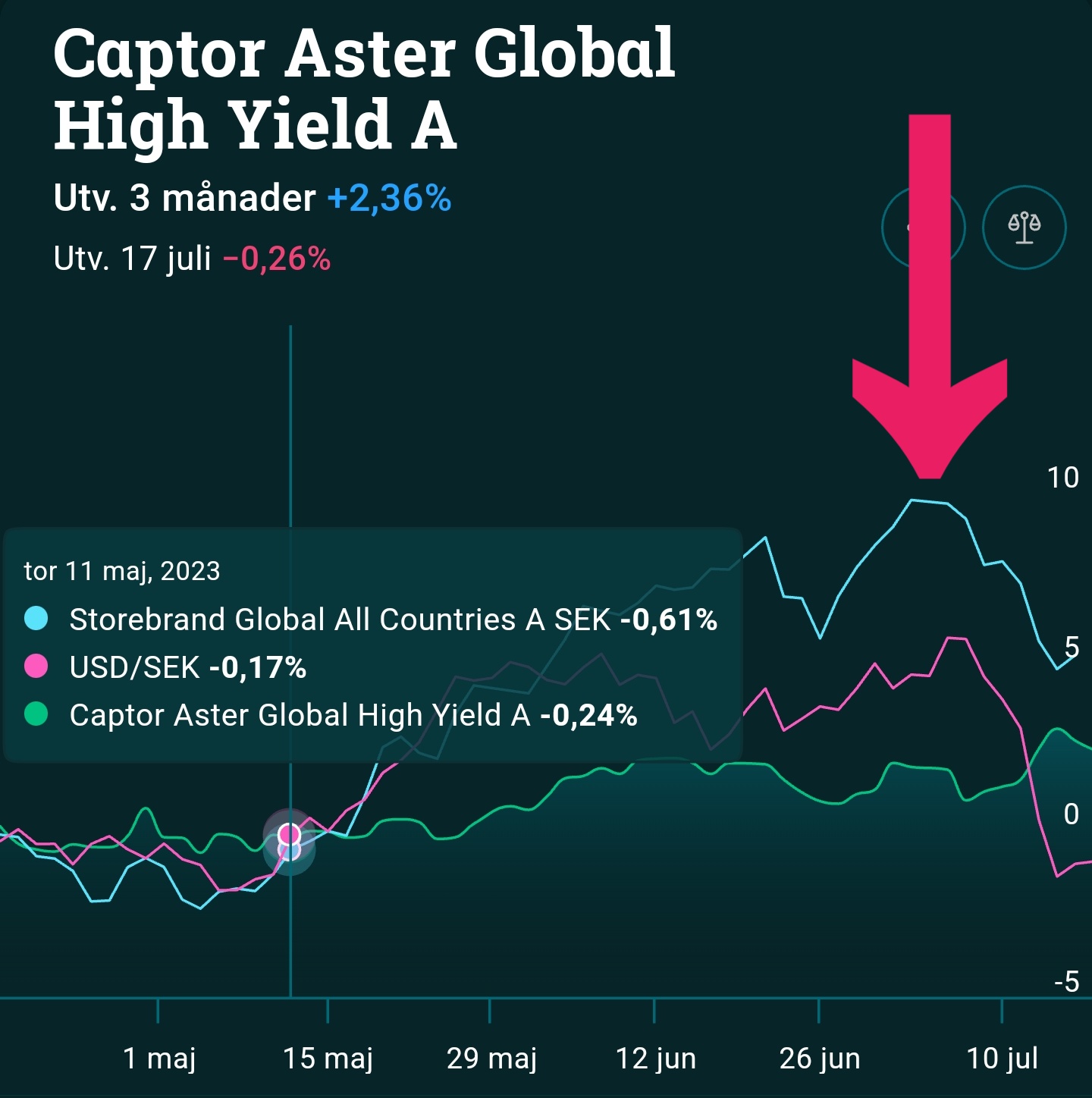

Jag har slagits av en insikt senaste veckan som jag tänkte vore intressant att bolla. Ett argument för high-yield som inte nämnts, och som specifikt gäller Captor Aster High-Yield, är valutasäkringen, särskilt nu när SEK är historiskt svag.

Jag tycker mig läsa många inlägg på forumet nu om att övervikta svenska börsen pga svag SEK, men jag är inte ett fan av denna strategi. Dels ökar man risken genom att koncentrera portföljen, och dels vet ingen hur svenska börsen kommer reagera om kronan skulle stärkas kraftigt. För mig känns det verkligen som gambling.

Istället hade man kunnat byta ut en andel av sin globala indexfond mot Captor Aster. Detta är teoretiskt mycket mer attraktivt, eftersom portföljen bibehåller global geografisk riskspridning och dessutom får högre förväntad riskjusterad avkastning pga ökad diversifiering (genom ett extra tillgångsslag som inte korrelerar perfekt med aktierna). Som grädde på moset erhålls även den eftertraktade valutasäkringen!

De senaste 2 veckorna (röda pilen) har varit ett tydligt exempel på detta. USD/SEK har fallit och likaså globala indexfonder, som en följd av valutaeffekten. Captor Aster har dock rört sig åt motsatt håll, tack vare valutasäkringen.

Sammantaget tycker jag att det finns goda argument för att inkludera high-yield räntor även utan att beakta valutaeffekter, men när man dessutom lägger till det faktum att SEK är historiskt svag så tycker jag att det i nuläget finns extremt starka skäl att komplettera sin globala indexfond.