Vi tar fram en modell för skattning av aktiebeta som förklaring till spreadrisk i företagsobligationer baserat på likvida börshandlade amerikanska ETF’er. Modellen syftar till att, via rating, kreditduration och ränteduration, ge en fingervisning om risken i en företagsobligationsportfölj för vilken det saknas marknadsdata av hög kvalitet. Modellen bygger på att lejonparten av risken i portföljen kan attribueras till aktie respektive ränteriskfaktorer.

Jag läste och kommenterade artikeln redan för ett halvår sen

Min slutsats är samma som då, dvs att räntefonder med företagsobligationer inte lämpar sig för syftet diversifiering i en portfölj, även om de är investment grade. Man kan inte räkna med att de växeldrar med aktier i en lågkonjunktur.

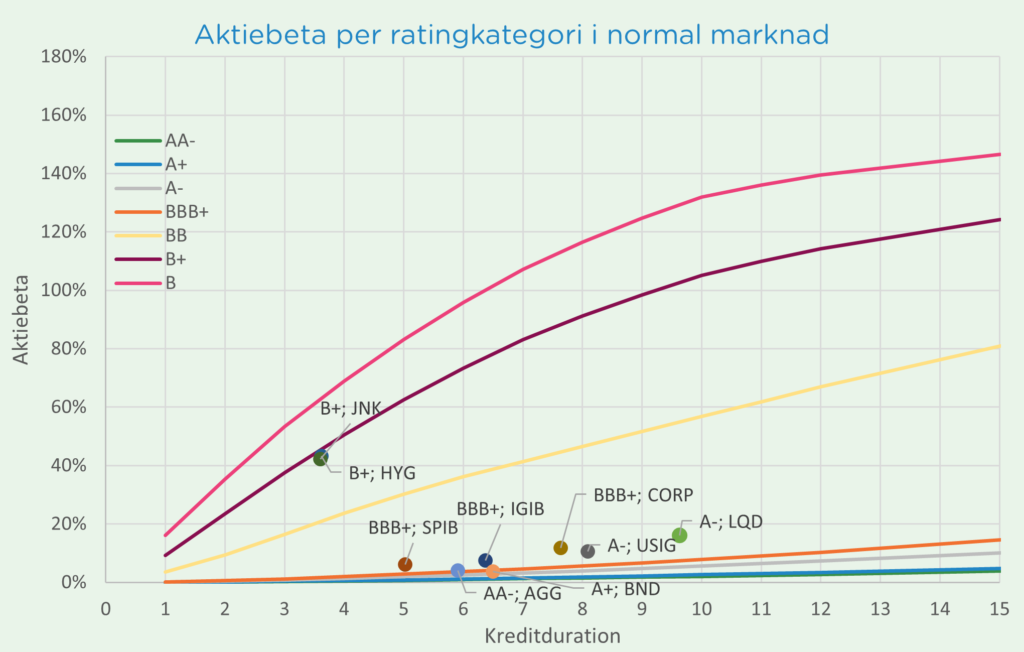

I artikelns sista graf ovan försöker man interpolera data från Moody för historisk risk för fallissemang + historisk korrelation med SPY för olika ränte-ETF:er. Baserat på denna kan vi konstatera:

Captor Aster Global Credit(snittkreditbetyg ~A- = orange linje, kreditduration ~10 år) borde ha ett aktiebeta runt 25%. Så om börsen faller 50% faller den 12,5%.

Captor Aster Global Credit Short-Term(snittkreditbetyg ~A- = orange linje, kreditduration ~5 år) borde ha ett aktiebeta runt 10%. Så om börsen faller 50% faller den 5%.

Captor Aster Global High-yield(snittkreditbetyg ~B+ = rosa linje, kreditduration ~4 år) borde ha ett aktiebeta runt 50%. Så om börsen faller 50% faller den 25%.

Avanza Ränta Global(ingen månadsrapport finns, uppskattar snittkreditbetyg ~BBB = vinröd linje, kreditduration ~6 år) borde ha ett aktiebeta runt 25%. Så om börsen faller 50% faller den 12,5%.

Notera alltså att ingen av dessa fonder växeldrar med aktier. I princip samma sak som @JFB skrev i sitt inlägg du länkar till. @captorfonder, rätta mig gärna om jag missförstått något.

Min högst personliga åsikt är att jag i nuläget därför föredrar Captor Iris framför Aster, just eftersom jag är orolig för konjunkturen och kreditspreadar är historiskt låga (se graf nedan). Den lilla extra avkastning som företagsobligationer ger är inte värd uppoffringen av växeldragning med aktier i nuläget.