Ja, precis, mina öron gick också upp vid det påståendet  Har grunnat på det lite. Man är ju ingen ränte-expert så det bär väl lite emot att gå emot en person som är det. Typ känns lite förmätet

Har grunnat på det lite. Man är ju ingen ränte-expert så det bär väl lite emot att gå emot en person som är det. Typ känns lite förmätet

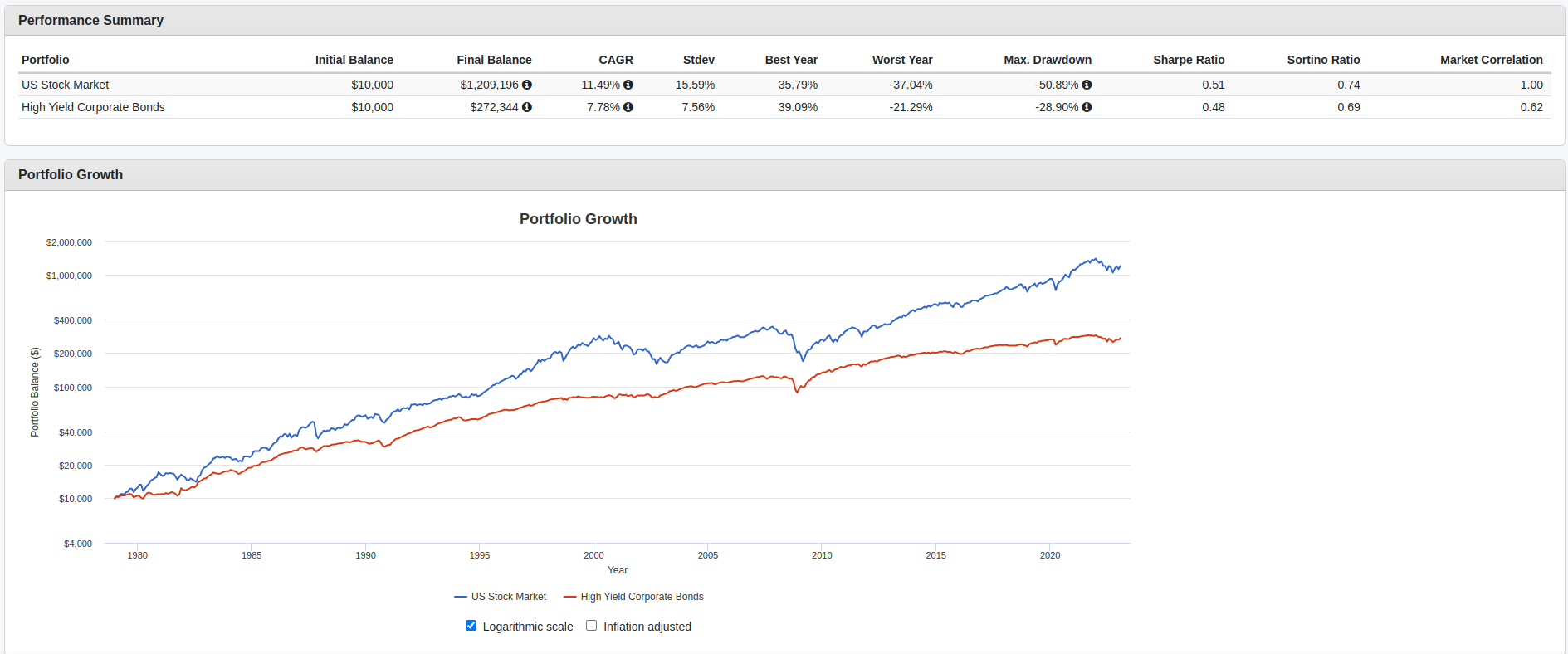

Jag har dock svårt att få ihop det med att köpa HY i nuläget. Min tolkning är att det inte är bästa läget när vi verkar vara på väg in i en tuffare ekonomi utan snarare när vi någonstans kommer ut på andra sidan, eller rättare när det är som mörkast. Det är ju inte så många rosenknoppar i nuläget på ekonomibusken känns det som.

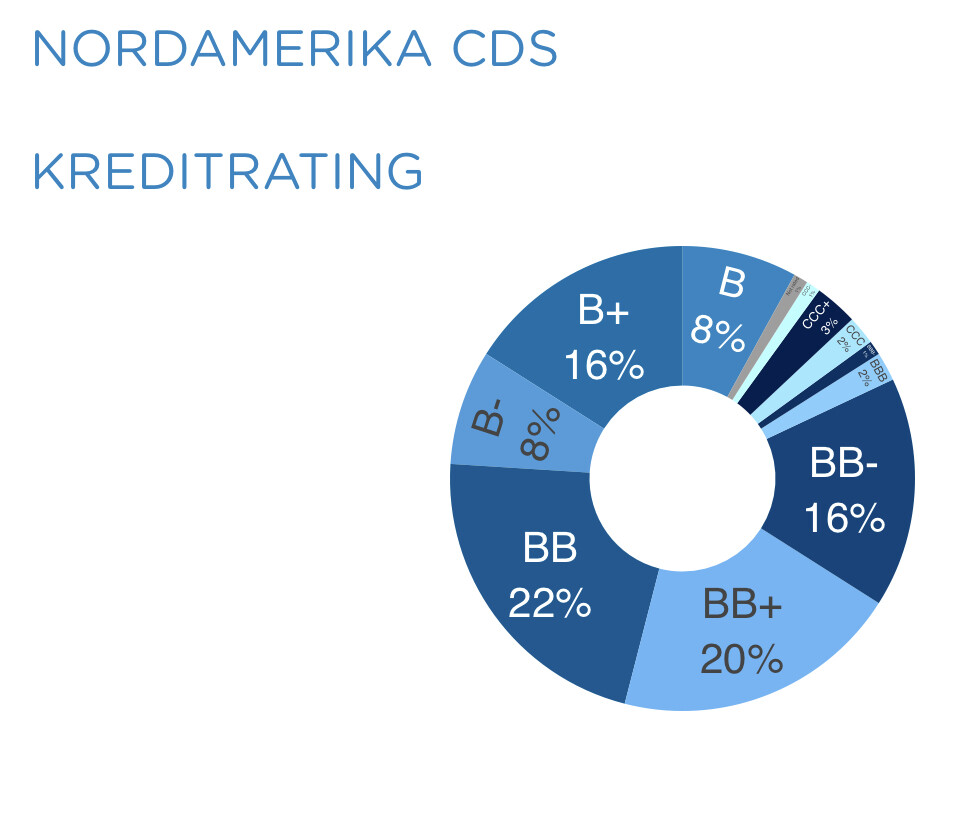

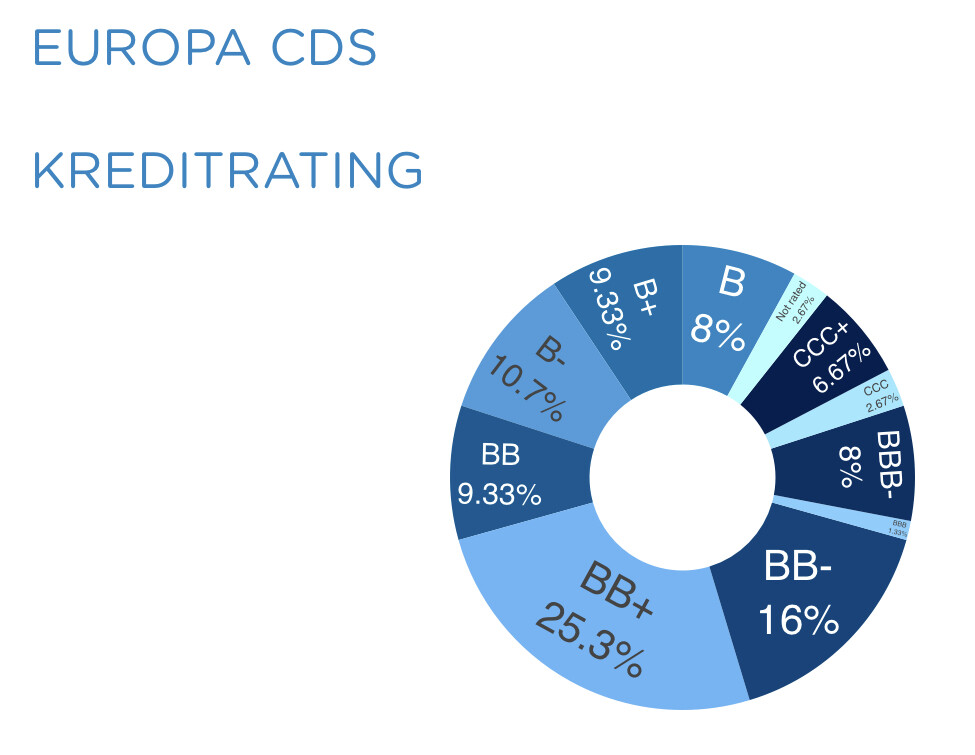

Visst många reagerar säkert på att det är att spekulera om framtiden. Det är det såklart. Men HY är ju trots allt utlåning till de sämsta företagen, med sämst kreditbetyg, bedömd svårighet att kunna återbetala och/eller hög belåning.

Det är ju inte att köpa hela höstacken av alla bolag. Tror jag själv hellre äger aktier som åtminstone är som snittet globalt (bra, medel och dåliga) än att byta ut det mot obligationer i bara de sämsta bolagen enligt kreditgivare.

Just nu är spreaden (skillnaden) i räntorna på HY obligationer mot säkra statspapper inte speciellt hög. Runt 4% i USA. Man får alltså inte så mycket mer betalt i ränta på HY jämfört med statspapper betänkande att statspapper har så mycket lägre konkursrisk (så gott som noll)

Spreaden har t.o.m. gått ner under 2022 från 6% till de 4%en i USA. Räntorna på statspapper har ju gått upp men det verkar HY inte ha gjort, alltså lägre spread. Det är väl en indikation på att många tror det blir honkey dorey för företagen snart igen. Man bör alltså vara rätt optimistisk om ekonomin för att stega in i HY just nu. IMHO

Nedan finns en graf över HY yield spread över tid i USA, som vanligt är bäst i klassen på statistik.

Själv tänker jag att jag skulle kunna börja ta in HY i räntedelen över 6% spread och framförallt om den rusar till 8% eller mer. Det tenderar de att göra i kriser och då kan det vara läge att krydda med dessa.

Men att lägga in hela sitt ”stay rich” kapital i de sämsta bolagen kredimässigt. Mja, inte bra för min nattsömn åtminstone

PS: En anekdot. Jag följer sedan några år ett bolag som är definitivt HY, av lite olika anledningar (inte som investerare). Bolaget köptes ut för knappt 10 år sedan från ett större bolag. Obligationer gavs ut , både Sr och Jr sådana. Sedan har det bara varit kräftgång. Kontinuerliga nergraderingar från BB ner till CCC. Sedan ställde de in betalningarna, ombildades, fick kapitalinjektion av ägarna och dumpade nästan hälften av obligationsägarna med noll ersättning. Sedan dess pågår krig i domstolar i flera länder mellan ägarna och obligationsägarna (en hel del fonder!). Nya obligationer ställdes ut till hälften av obligationsägarna (Sr delen). Cirkusen började om efter 2 år med nya nergraderingar pga dåligt skött business. Senast nere på CCC-. Nyligen rasade värdet på obligationerna med nästan 50%. Räntan är nu uppe i nästan 20% men jag hade ändå inte rört det med ens en flaggstång. Ser ut som en ny default snart. Kanske jag är färgad av detta men efter att ha följt detta och lite andra ”dåliga” bolag med HY obligationer är jag inte speciellt frestad. Speciellt inte om det blir lite tuffare tider. Så det var min anekdot