Har precis fått upp ögonen för Storebrand high yield och den verkar ju nästan för bra för att vara sann! 9% avkastning senaste året till mycket lägre risk än aktiefond (17% avkastning över 3 år). Står att de mest investerar på BB-nivå så att det uppstår en “konservativ risk” och har risknivå 2 på EU-skalan. Det låter så himla bra… Är det nån hake jag missar? Verkar ju inte heller som att den skulle påverkas så himla mycket av fortsatt Trump-turbulens. Om jag inte är helt fel ute?

Är ute efter nordiska/svenska obligationsfonder för att inflationsskydda en del av mitt kapital, och tanken är nu att lägga merparten i Storebrand HY och en mindre del i AMF företagsobligationsfond och ev Lannebo sustainable corporate bond. Hade gärna lagt in allt i Storebrand, men har läst att Spiltan stängde sina räntefonder för handel ett par veckor under corona, så allt i samma företag känns lite riskabelt

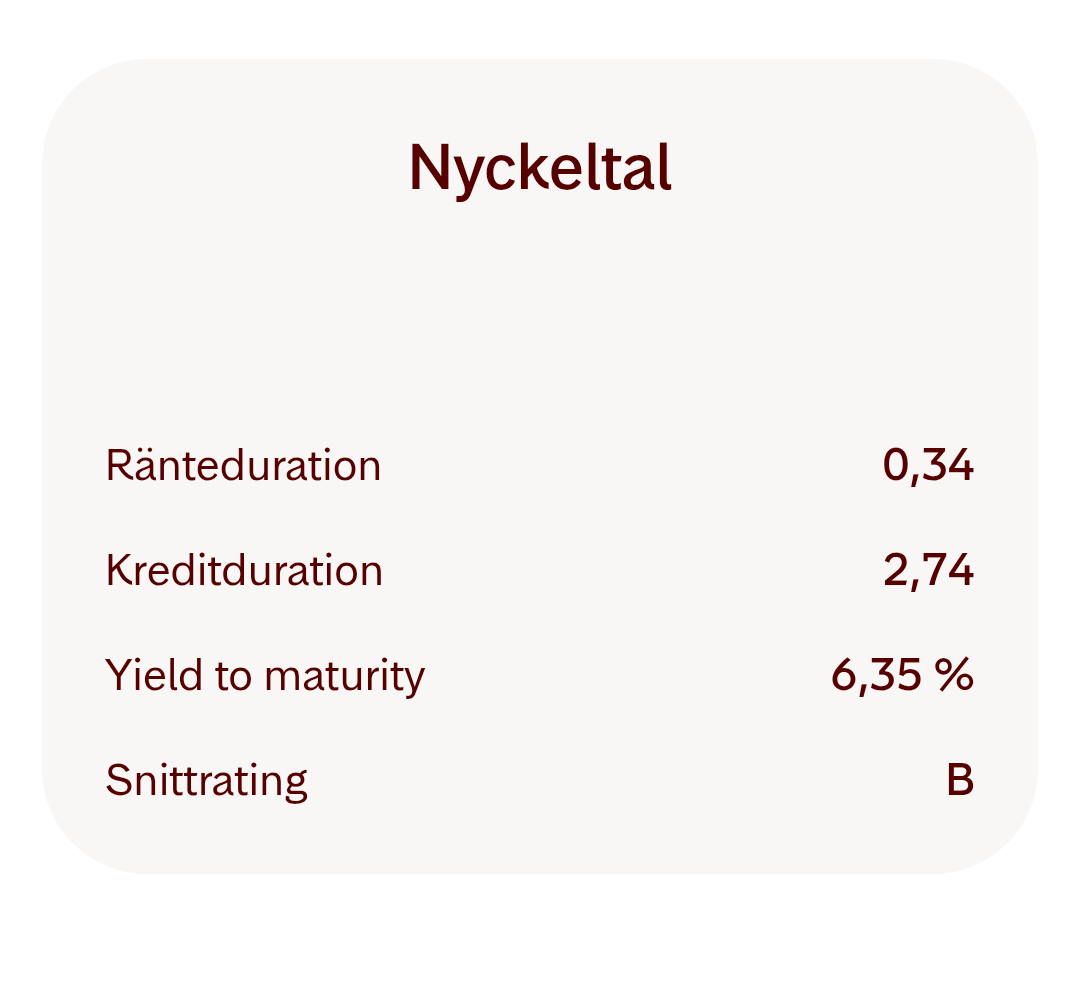

Du bör inte förvänta dig 9% i avkastning fr o m nu till maj 2026. Den bästa uppskattningen för den förväntade avkastningen är förräntningstakten (yield to maturity) som vid slutet av april var 6,35% enligt Storebrands websida (oklart om förvaltningskostnaden redan är avräknat). Dock ändras förräntningen av obligationerna i fonden i snitt ca 3 gånger om året (ränteduration 0,34), dvs anpassning till marknadsränta och high-yield spread sker så ofta (väldigt grovt sagt).

Stort tack för snabbt svar!! 6% är ju ändå väldigt bra för att vara en räntefond. Men visst, inte 9%. Har kollat korträntefonder och de är ju knappt bättre än sparkonto, och långa räntefonder/vissa andra high yield verkar antingen ha haft ganska ojämn avkastning över åren och/eller hög avgift. Har läst en hel del om fonden på Storebrands hemsida men den infon har jag missat, helt enkelt för att jag inte förstod begreppet och vad jag borde leta efter. Intressant att kunna få en sådan information istället för att bara titta historiskt. Vad tänker du om risken för den här fonden, och huruvida det är viktigt att tänka på “fondförvaltningsrisk” (som Spiltan under corona, eller om det var tillräckligt mycket av en anomali för att bortse från)?

Edit: gjorde en ändring för kom på svaret på min egen fråga.

BB-nivå kan möjligen ses som en konservativ risk för att var High Yield men det är fortfarande obligationer med låg kreditvärdighet. Storebrand anger själva att snittet på obligationerna just nu är något lägre, B, så det kan nog skifta en del.

Det luriga med denna typ av gradering är att den baseras på de senaste årens volatilitet. Det är alltså inte alltid räntefondens kreditrisk ger sig tillkänna i den bedömningen.

Det jag tycker man bör förvänta sig av High Yield - räntefonder (även Storebrands) är att dessa ofta korrelerar med aktiemarknaden. Stabil aktiemarknad = stabil avkastning för en High Yield - räntefond. Orolig marknad = risk för att investerare kräver ännu högre ränta för att vilja låna ut pengar till riskbolag, vilket gör att befintliga obligationer i High Yield - räntefonden går ner i pris och fondens utveckling påverkas negativt.

Jag personligen ser High Yield - räntefonder i mångt och mycket som lightvarianter av aktier med lägre uppsida och nedsida. Det behöver inte vara fel att investera i, bara förväntningarna stämmer överens med hur fonden kan komma att bete sig.

Att andra high-yield fonder svängt mer beror troligen på att dessa haft högre ränteduration och/eller högre kreditrisk. Storebrands high-yield fond är för det mesta floating-rate notes, dvs räntan anpassas var tredje månad, därav låg ränteduration och mindre prissvängningar (finns någon beskrivning som gungbräda på forumet med fina bilder från Jan: räntan går upp med ett antal procent men priset beter sig som -ränteändring*ränteduration). Dock är resterande löptid större än dessa tre månader och man utsätter sig för (=kan tjäna på) kreditrisken under en längre period än dessa tre månader (tror att detta är vad avses med kreditduration). I tider av marknadspanik eller när enstaka bolag är nära att konka, blir kreditspreaderna högre och priserna går ner. Därav får du korrelationen med aktiemarknaden som @Rimma beskrev. För USA anges korrelationen mellan IG företagsobligationer och aktiemarknaden vara ungefär 0.25 i snitt över långa perioder, medan det är ungefär 0.5 för HY. Dock varierar detta en del med tiden. Jag har ingen riktig koll vad korrelationerna är för svenska IG och HY företagsobligationer. Men du kan förvänta dig att lägre kreditrating innebär högre korrelation även inom IG och HY.

Det som du betecknar som “fondförvaltningsrisk” är nog snarare att den nordiska företagsobligationsmarknaden inte är särskilt likvid. Dvs det handlas mindre än på andra räntemarknader. Därmed blir marknaden mindre effektiv och i tider av marknadspanik kan det leda till att inte någon prissättning är möjlig (t ex mars 2020). Jag vet inte vad exakt detta betyder för företagsobligationsfonder, dvs att det inte går att sätta andelspriset om en viss procentsats av de underliggande obligationer inte går att prissätta eller om det räcker med bara en obligation som inte går att prissätta (kanske även en fråga om fondbestämmelser, vet ej).

För mig personligen har jag löst det så här. För delen av portföljen med korta räntor (jag räknar FRN obligationer till dessa trots kreditdurationen) har jag 60% på sparkonto och 40% i en IG FRN fond. Om det skulle bli problem att sälja FRN fondandelar kan jag fortfarande använda pengarna på sparkontot för att ombalansera. På sikt hoppas jag att detta leder till något högre avkastning än att ha pengarna bara på ett sparkonto.

Om jag gjort misstag i beskrivningen, så hoppas jag att @Zino kan rätta dessa.

Det var en himla massa bra information, stort tack! Ja jag tyckte att Spiltan högränta verkade riktigt bra, men sen snubblade jag över några trådar här som diskuterade hur det gick till precis när corona kom och det lät ju som att de tog längre tid på sig än övriga aktörer. Vilken obligationsfond har du valt? Och vad tänker du om Jans rekommendation att aldrig ha mer än 10% i samma fond (gissar att global index är undantaget då)? Jag har hittat tre bra IG - Amf företagsobligation, Storebrand FRN och Lannebo sustainable corporate bond. Tänkte mig en mix av dem och Storebrand HY. Hur mycket tittar du på Sharpekvoten? Nu när jag lärde mig begreppet yield to maturity har jag förutom att kolla upp det börjat fördjupa mig i just Sharpekvoten. Känns som ett bra nyckeltal det också.

Tack, väldigt bra input! Ja jag ser det faktiskt precis som light-aktier. Tänkte att det kunde vara ett bra alternativ nu när det varit lite marknadsoro och kanske kommer fortsätta ett tag till. Så lite mindre risk än ren aktiefond men lite mer förmodad avkastning än kortränta/sparkonto. Jag köper att det korrelerar mer med aktiemarknaden, men kolla här hur Storebrand HY stod sig under vårens turbulens. (Jämfört med DJ world.) Inte helt illa! Det tar jag som ett tecken på att just den fonden kanske inte är så påverkad just av de nya tullarna (och också därför som jag är mest intresserad av svenska/nordiska obligationer), vet dock inte om det är en korrekt slutsats

Jag insåg att mitt kommentar ang kreditdurationen inte riktigt tydligt. Prisändringen pga kreditdurationen är ungefär -(ändring av kreditspreaden)*kreditduration. Det är rätt så bra förklarat i Zinos räntetriangel. Om du vill lära dig mer om obligationer är Investopedias serie Guide to Fixed Income rätt bra (Guide to Fixed Income: Types and How to Invest) även om det avser främst den amerikanska marknaden. Om du tycker om att leka med exempel i excel är även Stewart Cowleys bok Bonds in a day rätt bra.

I min 60(aktier)/40(räntor) portfölj hölj jag mig för det mesta till 50/50 principen för obligationsfonder när jag inte kunde bestämma mig eller hitta tvingande argument. Dessutom använder jag bara obligationsfonder med svenska innehav eller innehav som är valutasäkrade till SEK, försöker undvika tredje-parts risk (t ex derivat) så gott det går och håller avgifterna nere. Första valet mellan medellång och kort duration blev därav 50/50. För medellång duration blev det sedan 50/50 igen mellan nominella säkra (hög rating) obligationer (Storebrand Obligation med svenska statsobligationer, kommunobligationer, säkerställda obligationer etc) och realräntor (Robur Realränta). För kort duration hade jag i början enbart sparkonto och två fasträntekonton som rullas varje år med 6 månader mellanrum. Men för ett tag sedan tog jag 40% av dessa pengar och investerade i en nordisk FRN IG fond (Robur Corp Bond Nordic, eftersom den är bredast och billigast i sin kategori). Just pga problemen under Corona valde jag avvika från 50/50 i detta fall. Beslutet att lägga till IG krediter är främst diversifieringen som dessa ger. HY krediter valde jag än så länge inte att ha. Detta är mest eftersom det skulle förmodligen ändra portföljrisken. För att bibehålla portföljrisken skulle därmed andelen aktier behöva minskas från 60%.

Även om Sharpekvoten är intressant, finns den ju bara tillbakablickande för ett fåtal år och för den specifika fonden du tittar på. Från ett portföljperspektiv är det dock viktigt att även ha en grov uppfattning om korrelationerna mellan fonderna och tillgångsslagen. I slutändan är det ju portföljens Sharpekvot som är viktig. Det hela är inte så lätt för en småsparare att ta fram på egen hand. Det finns ett antal verktyg på nätet, men jag tittar mest på litteraturen och hoppas att exemplen som ofta är för den amerikanska marknaden håller någorlunda bra för svenska förhållanden. Utöver detta tittar jag mest på att portföljen är brett diversifierad och att fonderna är billiga.

Stort tack, vilket uttömmande svar!! Jätteglad för det:smiley: Ska kolla upp Robur corp Nordic, lät intressant. Och ditt resonemang var också väldigt intressant. Bra med ett boktips, jag sitter för mycket vid skärmar så det låter som ett bra sätt att läsa vidare. Nu när jag har kollat mer på företagsobligationer, nåt jag inte alls har kollat på tidigare, har jag också sett att många har månatliga förvaltarkommentarer på sina hemsidor. Känns som ett kul sätt att hålla sig uppdaterad, och ett bra sätt att ge utlopp för intresset för börsen istället för att främst läsa in mig på enskilda aktier Storebrands hemsida var för övrigt alldeles föredömlig, de hade också intervjuer med fondernas förvaltare. Och man ska ju inte köpa en fond pga dess “story”, men om man ändå är intresserad av en fond är det ju fint att förvaltaren lagt lite tid på att göra kundupplevelsen positiv.

Förvaltarkommentarer läser jag så gott som aldrig. Det ger inte särskilt mycket tycker jag. Det är viktigare att läsa brett om investeringar, främst i böcker, för att förstå de stora penseldragen. Det också är bättre att hålla kroppen igång och träna än att läsa förvaltarkommentarer. Då har man en högre chans att kunna njuta av pengarna senare.

Varför vill du investera i tre olika FRN IG fonder, därav en även kostar 0,62%? En bred och billig IG FRN bör väl räcka, eller? Beroende på vad du annars har i portföljen t ex aktier och vilken risk du kan gå kan det möjligen vara viktigare att diversifiera och titta på andra typer av räntefonder, t ex mellanlånga och säkra obligationer, realräntor, mellanlånga IG krediter, sparkonto och även korta och mellanlånga HY.

Jag tänker mig just nu 25% + 25% i företagsobligationer och 50% i HY. AMF Företagsobligation: billigare (0,15 % i avgift men 0,1% i förvaltningsavgift, vet inte hur det går ihop), YTM lägre (3,24%).

Lannebo Sustainable Corporate Bond: högre avgift (0,61% men förvaltningsavgift 0,5%, vet som sagt inte hur det här går ihop ) men över tid högre och mer stabil avkastning, bättre Sharpekvot 1, 3 och 5 år. YTM 4%. Tänkte att Lannebo är värt den högre avgiften pga detta, men kanske tänker fel där? Är ju ändå betydande skillnad i avgift (men också i avkastningen). Som HY såklart Storebrand.

Tänker mig främst 2 IG-fonder för att sprida bolagsrisken. Hade också gärna sett 2 HY-fonder men tycker att ingen jag hittat mäter sig med Storebrand. Hade dock ärligt talat helst lagt allt i Storebrand HY, men kan inte tillräckligt för att bedöma risken med HY - och risken med att ha allt i samma fond

Imponerande hur mycket du krånglar till det som nybörjare .?

Varför inte välja Lysa och sluta krångla till det?

Oftast är det helt onödigt göra det så krångligt som du vill ha det då det knappast lönar sig varken kortsiktigt eller långsiktigt.

Helt onödigt lägga så mycket energi på att krångla till det.

Största misstaget du gör är när du tittar på fonder och jämför de med andra fonder på så kort tid som 1-3 årssikt.

Svårt att titta på längre sikt när Lannebo sustainable bara funnits i fem år (och AMF i 7 år).

Finns väl inget bättre sätt att lära sig… än att lära sig, tänker jag

Tack för tipset om Lysa! Tycker dock att det verkar ganska tråkigt. Och varför få in mer tråkiga saker i livet när man kan göra något trevligt, som att läsa in sig på valfritt intressant ämne.

Ps. Vet inte om jag skrev fel ang YTM, är fondens avgift inräknat i det? Lyckas inte hitta den infon när jag googlar. För I så fall blev det fel, AMF anger YTM till 3,23% och Lannebo skriver att “den årliga förrättningstakten är drygt 4% efter avgif”.

Kan t.o.m. tycka att det är ganska pinsamt att jag överhuvudtaget har köpt fonder utan att förstå grundläggande nyckeltal och annan relevant info (Har ofta blivit bra köp, men det hör inte riktigt till saken.)

Själv köper jag billiga indexfonder och Lysa månadsvis utan att bry mig om nyckeltal och liknande. Helt ondögt kolla på sådana saker. Lägger inte energi på sådant som jag inte kan påvärka. Kortsiktigt har jag sparkonto. Långsiktigt 100% billig global index /Sveriges index Lysa max 0,30% i avg. Svårare än så är det inte. Så tråkigt är det inte då jag låg back ca. 1 milj sek för inte länge sedan i mina Isk. . Men när allt är igång igen då dubblar vi miljoner på 10-15 årssikt utan att anstränga sig läsa på något som inte går att lära sig och läsa på.

Svårare än så är det inte. Tänk om vi kunde lära oss se i framtiden ingen av oss hade behövt åka till jobbet imorgon

avser 0,15% i totala avgifter. Totala avgifter = förvaltningsavgift + övriga avgifter + transaktionsavgift. Transaktionsavgiften brukar svänga lite beroende på hu många fondandelar köps och säljs inom en period och hur mycket ombalansering sker i fonden. Jag tycker inte man behöver betala mer än 0,3% (eller kanske 0,4%) i förvaltningsavgift för en bra IG FRN fond. Om du vill sprida bolagsrisken i meningen emittentrisken bör du helt enkelt välja den bredaste fonden (går att se på fondtoppen.se eller feefighters.se, i den sista även överlappningen av innehaven). Bredare brukar också betyda mindre svängningar pga bättre diversifiering. Om du däremot menar fondbolaget med bolagsrisken, är det kanske enklare att välja ett annat fondbolag för IG FRN fonden än för HY FRN fonden.

Jag håller för övrigt helt och hållet med @Jakke att du gör det för komplicerat. Det är viktigare att tänka på portföljen i sin helhet och använda ett top-down approach, dvs andelen aktier-räntor först, sedan fördelningen av aktiefonder över regioner såsom stora bolag / småbolag och fördelningen av räntefonder över typer av obligationer. Om du får upp ögonen för ett nytt tillgångsslag (krediter i detta fall), så är det ju bra men vad ska det spela för roll i portföljen?

Det verkar variera en del mellan fondbolagen, hur det beskrivs. Förmodligen anges förräntningstakten efter att förvaltningsavgiften är dragen. Transaktionsavgiften varierar ju en del under tiden och är inte känt på förhand. Men jag vet inte säkert.