Godmiddag på er. Ser att politiker och krönikörer av allsköns politiska färger idag ondgör sig över bankernas räntenetto efter att tre av fyra storbanker presenterat sina kvartalsbokslut.

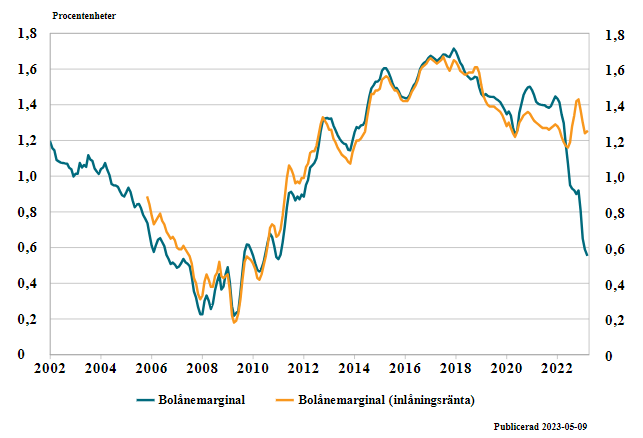

Jag kanske inte begriper detta så bra men om man kikar på den bolånemarginal som Finansinspektionen publicerar varje kvartal ser ju bolånemarginalen ut att ha sjunkit från 1,18% i maj -22 när styrräntan höjdes över 0% till 0,56% i mars -23 som är den sista siffran som är publicerad.

Bolånemarginal (inlåningsränta) är en annan siffra som jag tolkar som skillnaden mellan in- och utlåning. Den har ändrats från 1,17% till 1,25% under samma tidsspann.

Visst är marginalen mot inåningsränta högre än under krisen 2008-2010 men den är ju på samma nivå som sommaren 2014 och rejält lägre än sommaren 2017.

Vad är det jag missar? Eller tar politikerna bara chansen att få synas och skrapa ihop lite pluspoäng på bankernas bekostnad?

Du missar inget, storbankerna tjänar bra på inlåningen.

Den viktigaste förklaringen är – precis som för övriga banker – inlåningsmarginalen. Samtidigt visar banken att man kan tappa viss marginal mot privatpersoner – bolånemarginalen har krympt ordentligt – och samtidigt öka räntenettot. Inlåningsmarginalen har kunnat kompensera för tappet men frågan är hur

länge det kommer se ut så.

Men till skillnad från de rörliga bolånen som kostar i princip samma hos alla storbanker (4,30-4,47% i snittränta för juni) skiljer ju inlåningsräntorna rejält mellan storbankerna och nischbankerna. Hade bankkunderna röstat lite med fötterna och flyttat sina sparpengar hade ju storbankerna tvingats höja sina sparräntor. Att tro att vinstdrivande banker skulle göra detta för att vara snälla mot kunden är ju inte lite naivt.

SBAB skriver i en rapport att en av tio i deras undersökning har mer än en miljon kronor på banken, 53% har över 100k men en tredjedel har ingen aning om vilken ränta de får. Och 4 av 10 har inte ens jämfört sparräntor hos alternativen.