Ett äldre par närmare de 80 har fyra portföljer – lika men kanske alltför stora – till sina fyra barnbarn 5–11 år gamla. Syftet är finansiering av framtida högre studier samt inträdesbiljett till bostadsmarknaden.

Problemet nu är känslan av att portföljerna med svenska investmentbolag känns alltför hög. Om så är fallet, hur skall det iså fall åtgärdas?

Var och en av kottarna har idag: r

· Avanza – K-förs med 15 svenska investmentbolag 670,000 Månspar = 0

Avanza-portföljen med de svenska investmentbolagen har förvisso gått förträffligt, men känns nu alltför tung. Nästan samtliga dess innehav uppvisar idag en premie i stället för en substansrabatt. Portföljen dessutom snedfördelad med Investor, EQT och Creades störst med 26%, 11% respektive 11%.

Problemet är känslan av att portföljerna med svenska investmentbolag känns alltför hög. Vad tycker ni?

Är detta din portfölj? Jag tycker absolut att svenska investmentbolag är för hög andel!

Vi pratar 2/3 av hela kapitalet i svenska investmentbolag. Och 3/4 av hela kapitalet i svenska aktier.

Jag hade inte gissat vad som är rea på. Däremot hade jag sålt nästan allt på Avanza och skickat in på Lysa eller Opti. Jag tycker inte du ska ha mer än 10% i svenska investmentbolag.

Om du vill behålla investmentbolagen så skulle jag rekommendera att följa IBIndex filosofi och viktning. De köper inga investmentbolag som har högre premie än 15 % men säljer samtidigt inte för att premien drar iväg.

EQT är inget investmentbolag och ingår dessutom redan i Investor så den hade jag sålt av för att istället sprida i andra bolag.

Edit: Ser nu att deras näststörsta innehav är Karolinska. Det är kanske lite underligt med tanke på deras track record. Själv hade jag skippat den helt.

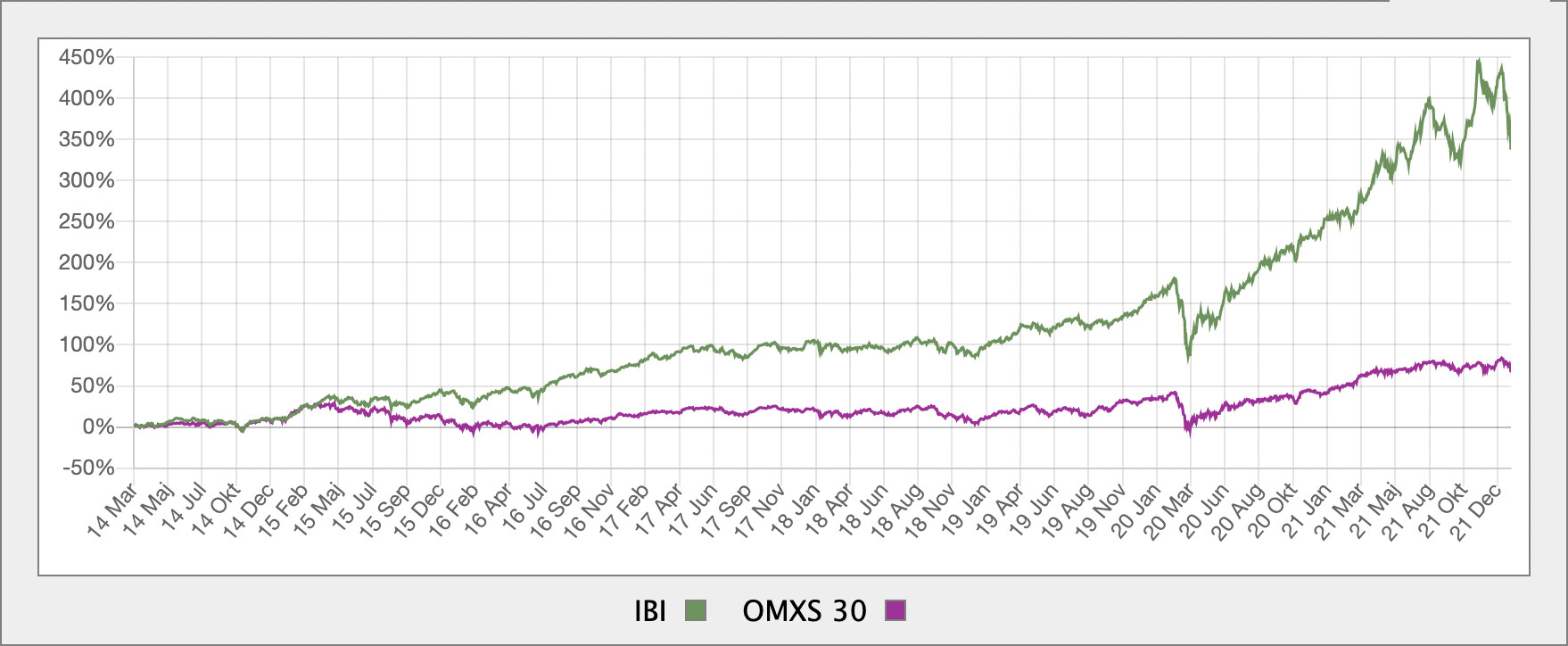

IBIndex utveckling i förhållande till OMXS30 senaste åren.

Jag hade bara fortsatt spara i Lysa eller Opti. Minskat allt annat innehav till 10-25% av det totala sparandet. Resten i någon av robotarna. Känns onödigt spretigt som det är nu.

Tack för svar.

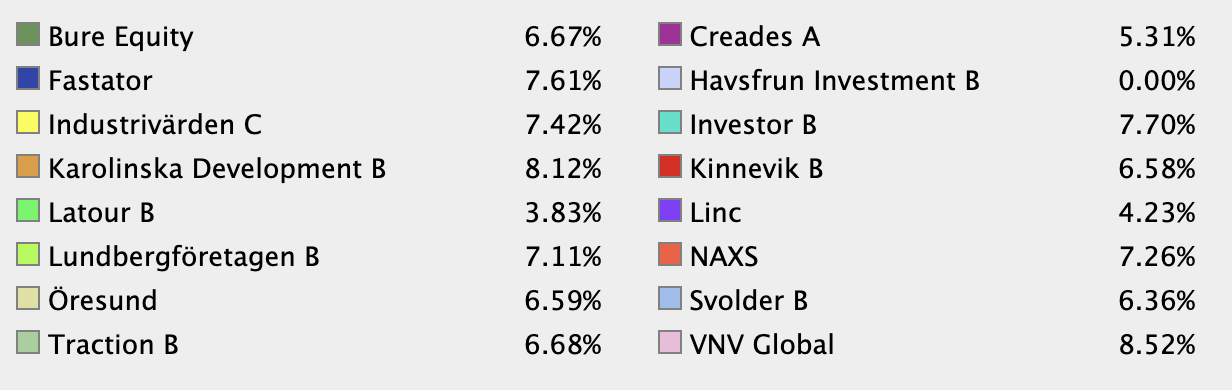

Tabellen svårläst då den var upprättad i Excel och sedan bara inklistrad.

Åtminstone det äldsta ättelägget är redan (omedveten) miljonär och före senaste kursras var de andra också på väg dit i språngmarsch. Fallande värden på portföljerna beroende på att de startades vi kottarnas respektive födelse. Numera sker månadssparandet lika för alla fyra.

Korrekt att investmentbolagen är noterade i kronor, men exponeringen är i stor utsträckning global. Men du har rätt, det är dags för en rejäl ombalansering. Skall försöka tyda din tabell.

Kottarnas föräldrar försågs en gång med stora bidrag till husköp och är idag ekonomiskt oberoende. Senare får de dessutom ärva gamlingarnas aktieportföljer, fonder, hus, bilar, hem etc. De egna barnen är överlyckliga att de av sina föräldrar blivit befriade från CSN-lån. Reglerna för dessa ändras förstås, så vad våra barnbarnen skall göra får tidsläget avgöra. Bostadsköp vore idag vettigt – men så icke amerikanska IT-köp,

Det verkar som ni har olika belopp sparade för de olika barnen?

Jag vet att det lätt blir så om barn föds vid olika tidpunkter, men det där bör ni justera så fort som möjligt, genom att slå ihop hela sparandet till ett enda som de sedan får dela lika på. Detta går ju bra nu då de inte ens vet om det.

Få saker kan skapa osämja som att känna sig förfördelad jämfört med sina syskon, speciellt vad gäller ekonomi, och du vill säkert inte skapa osämja mellan syskon och kusiner.

Barnet som är äldst kommer troligtvis att förlora på detta. Då får ni antingen välja att det blir så, för rättvisans skull, eller så får ni göra som vi gjorde och skjuta till det som fattas för att få upp de yngre barnen till det äldre barnets nivå.

Ge inte barnen olika summor, vilket kommer att vara fallet “idag”! När ett barn är stort nog för “utbetalning” så får det ta ut sin del av den gemensamma kassan. Uttagsbeslutet måste vara barnets.

Självklart är det bra att köpa bostäder - men frågan är om inte bubblan är större kring bostäder nu än amerikanska IT-aktier, där många har sett halverade börskurser.

Om föräldrarna är ekonomiskt oberoende som du säger, på det sättet som jag använder det ordet, så vet jag inte riktigt varför deras barn behöver några extra miljoner. Men jag antar att det ordet kan ha olika betydelser för olika personer.

Ett förslag på att det ska bli rättvist när barnen ska få pengarna är att när ni bestämt vilken ålder de ska få pengarna och den första ska få pengar. Ge 1/5 av den sammanlagda summan till det barnbarnet. Och när var och en av barnbarnen uppnår samma ålder så ges samma summa. När alla barnbarnen fått sitt kapital så dela återstående kapital jämt mellan barnbarnen.

Ja, intressant idé, så länge inte 2022 eller värre händer, och det “återstående” är ett negativt belopp! Då får man eventuellt kliva in igen och fylla upp och då kan det bli dyrt!

Det är därför jag skriver 1/5 per barn till 4 barn, Då är där en säkerhetsmarginal och det är dessutom 6 år mellan första och sista barnet. Det ger en väldigt liten risk att det är slut på pengar till sista barnet. Vill man vara ännu mer säker så delar man ut 1/6 istället.

Oj, jag läste alltså lite slarvigt. Så kan man göra! Det ger ett visst skydd mot börsfall. Samtidigt lite jobbigt om besparingarna inte riktigt räcker till det man vill köpa, och man vet att det egentligen finns mer pengar sparat.

Det är svårt att få detta helt rättvist. Inklusive hur man skall lösa frågan med att barnen fötts olika år.