Jag vill lägga ut lite frågor och funderingar kring sparande till barn.

Har för ca 4 månader sedan blivit farsa till en underbar liten rödtott.

Nu har min sambo och jag kommit fram till att vi vill spara varje månad till henne, så att hennes framtid ser annorlunda ut än vad vår gjort

Min fundering är då…

Hur gör /har ni gjort för att spara till era minisjälv.

För enkelhetens skull tänkte jag först att vi bara skulle lägga samma summa varje månad in i en fond. (Här har vi (Mest jag) tänkt DNB Global indeks) och sen låta det vara så helt enkelt.

Eftersom jag själv sparar i andra fonder som (storebrand) och så även min sambo, kändes det konstigt att göra det även en tredje gång?

Men samtidigt känner jag en oro för att jag missar något!

Hur hade ni lagt upp det? Flera fonder? (Vilka i så fall) och hur mycket i skillnad i så fall.

Oavsett så handlar det ju om en helt del pengar utspritt över 18 år. (minst)

Ni kan självklart välja Storebrand global även i barnsparandet. Bara för att man har olika konton och typer av sparandet, så betyder det inte att man måste ha olika fonder

Kortfattat:

Konto i eget namn (så att ni bestämmer när och hur barnet ska få pengarna).

Får ni fler barn, så spara i amma portfölj/samma pott. Detta för att enklare se till att båda får lika mycket. Kan bli väldigt skevt om man startar två olika sparanden vid två olika tillfället annars. Utvecklingen på dessa kan se helt olika ut även om man sparar lika mycket och under lika lång period.

Billig global indexfond räcker gott!

Om man skulle ta in fler fonder så är det som vanligt typ nån svensk indexfond, tillväxtmarknader och småbolagsfond för att bredda något. Men inget måste. Ibland är KISS det bästa (keep it simple stupid)

Om ni har delad (alltså separat/ej gemensam) ekonomi så är det kanske smidigast att bestämma att en del utav barnbidraget används för att spara. Istället för att räkna ut vad var ocn en av er ska erlägga.

Om du då tänker att vi sätter möjligheterna så här mot varandra.

Jag har sparande i:

Storebrand global

Swedbank robur tech

plus alla bolag

spiltan global investment

Och min sambo har lite i Storebrand och sedan annat utspritt.

Hade du då startat ett barnspar på Storebrand global ändå? Eller hade du tatt dnb global indeks.

Förstår att det inte utesluter möjligheten, men är det klokt eller oklokt, eller varken eller haha!

Vi har startat en kapitalförsäkring i mitt namn, med påminnelse på 20års dagen (inget tvång) och dottern som förmånstagare. Ska snart skaffa fullmakt för partnern.

Vi har en hybridsituation. Vi delar lika när pengarna kommer in, men ansvarar för vår egen del därefter.

Bra tanke där med sparandet att man bara lägger in barn nummer tvås del i så fall.

Kanske bara jobbigt om man låter barn ett få pengarna först, innan barn två får sina några år senare kanske inte är “lika” heller iofs.

I slutändan känns de bara konstigt att lägga in samma fonder som jag har själv. Går det åt helvete går det ju det på alla håll i så fall! Tänker på generell spridning? Men den är kanske inte så viktig när det handlar om globala index fonder.

Storebrand om ni vill ha den bredaste globalfonden inkl tillväxtmarknader. Dnb om ni vill ha den bredaste exkl tillväxtmarknader. Personligen är min favorit av de två Storebrand.

Klokt tycker jag! Jag kör samma fonder överallt oavset vilken form av sparande det är.

Precis! Ponera att ni får ett barn till när den första är 3 år. Då sparar ni åt den nyfödda i samma portfölj/konto. När första fyller 18 eller vilken ålder ni nu bestämmer de ska få pengarna, så får den hälften av vad som finns på kontot. När nästa fyller 18 så får den lika mycket+inflationsjusterat. Är det pengar över på kontot så delas det lika på båda barnen.

Skulle avkastning råka bli lite sämre perioden mellan första barnet får pengarna och andra ska ha sitt, så är det förhoppningsvis inte så stor skillnad att ni föräldrar inte klarar av att kompensera för det.

Värre kan det bli med två separata sparanden som startas vid olika tillfällen, kan skilja väldigt mycket pengar i slutändan, som kan bli svårt att kompnsera för.

Går en globalfond ner, så kommer alla andra globalfonder också gå ner. Ingen skillnad i stort sett.

VP-kredit = man lånar pengar från banken med portföljen som säkerhet. Dessa pengar används för att investera mera. Förhoppningen är såklart att avkastningen är högre än vad räntan på lånet är, så att man tjänar positivt räntenetto.

Hävstång = Har du fonder för 10.000kr och lånar 2000kr för stt köpa mer fonder. Då har du 20% extra hävstång.

Har man bolån som man amorterar på, och samtidigt investerar på börsen, så har man också en form av hävstång, eftersom du investerar istället för amorterar extra.

Jag befann mig i samma situation för drygt 8 år sedan och mitt val landade på:

100% Skandia TIME Global

Under 2023 gjorde Byggmax ett kortare besök i portföljen med gott resultat. Det innehavet är dock sålt nu. 2024 gjorde jag ett engångsköp i Investor och det innehavet har jag behållt.

Nuvaranade fördelning:

99% Skandia TIME Global

1% Investor

Jag tror av ovanstående fördelning kommer att bestå under 2025.

Om HSB Bospar är aktuellt kan jag berätta om vår födelning där också - vi kör 100% DIX USA, jäkligt fin fond som dessvärre inte finns tillgänglig på Nordnet eller Savr där jag har mitt ordentliga sparande.

Jag valde att spara litegranna i avanza zero & bitcoin åt min nu 8månaders för ~4 år sedan (började barnspara lite lätt när jag personligen var redo för att tänka på barn).

Tror det var förrförra året som jag bytte ut avanza zero till Lysa 100% aktier istället. Valde zero först enbart eftersom det var avgiftsfritt.

Så tänker jag att vid studenten får hen en klumpsumma, kanske i valören 30 kkr. Dessa planerar jag att hen kommer slösa på något roligt, eller något som blir en pengaläxa om jag inte lyckats pränta in ekomoniskt tänk i na.

Annars tänker jag bara det barnsparandet blir som en fond för stöd till större grejer så som bostad.

Och om eller när nästa barn kommer, så blir det samma sparande som de delar på. Kommer föra logg över hur mycket ekonomiskt stöd de olika barnen har fått, och försöka få det till att bli ungefär lika genom livet.

För 3 år sedan bestämde jag mig att lägga hälften av barnbidraget i indexfonder (det blev Nordnet Sverige och Spiltan Aktiefond Investmentbolag) och hälften i bitcoin.

Tyvärr fanns det inte något smidigt sätt att automatiskt spara i bitcoin på ett billigt sätt för så små volymer så hela barnbidraget hamnade i fonderna.

Nu finns det ett billigt och automatiskt sätt att spara så hela barnbidraget från och med förra månaden går in i bitcoin nu på obestämd framtid.

Använder strike-appen. Det är lite pill att få allt på plats men när det väl är det så behöver jag inte tänka på något.

Precis som ett långsiktigt sparande ska vara enligt mig.

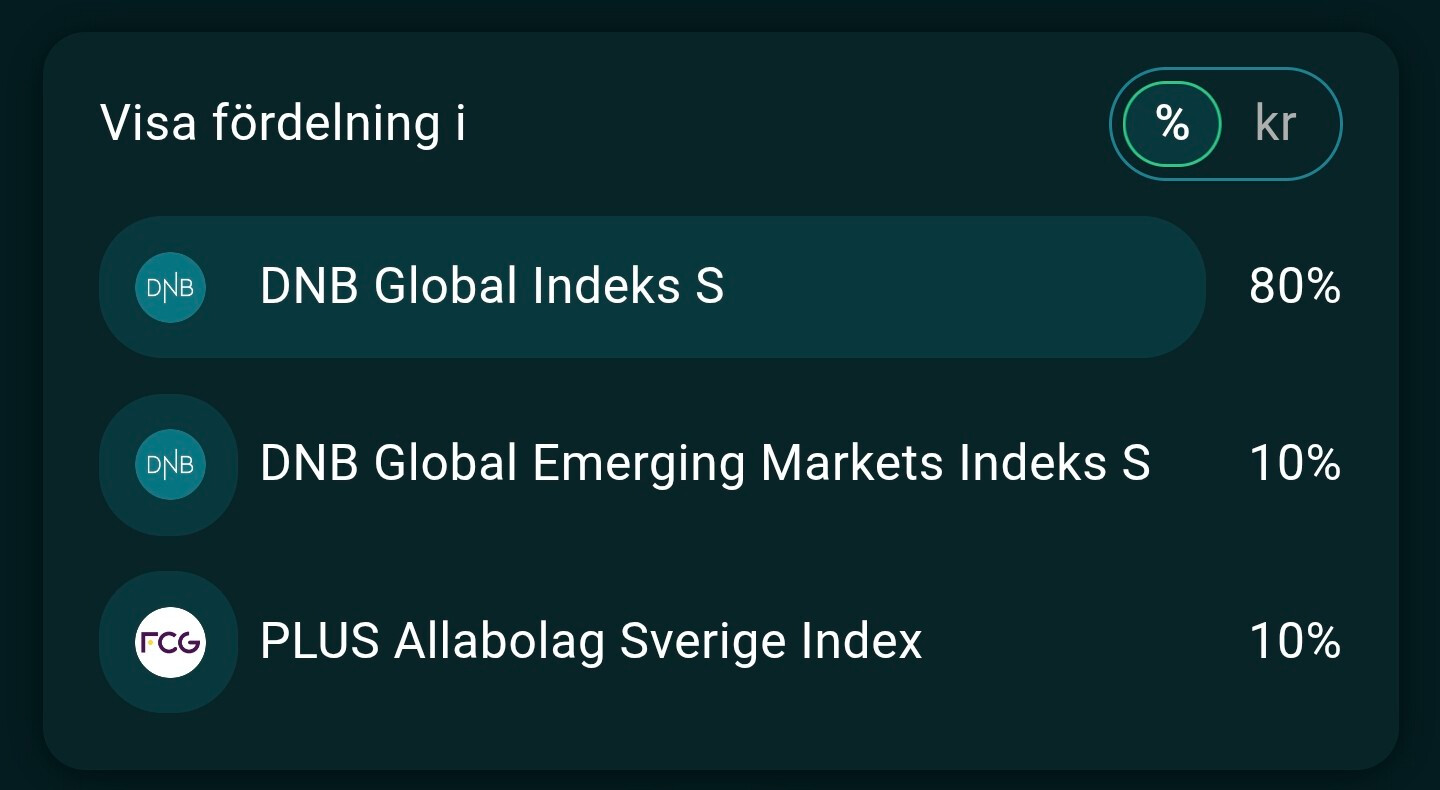

Vi kom tillsammans fram till att vi kör 90% DNB och 10% PLUS ALLA BOLAG Sverige, i alla fall ett tag framåt. så får vi se sen, men väldigt intressant läsning.

Man lär sig mer och mer varje dag!

Nä vi får hålla fingrarna i styr!

Tänker att det kan vara värt att ändra om 1-2 år om det skulle vara så att tillväxtmarknaderna börjar ta fart. Då kanske man vill byta till storebrand då, för att matcha uppgången.

Eller inte, kanske inte spelar så stor roll över 18 år

Smartast är nog att undvika pillande och byta fonder fram och tillbaka. Bara sitta still i båten och inte fundera så mycket. Att tajma marknader är svårt.

Lysa är en fondrobot. Kostar runt 0,3-0,4% i avgift tror jag. Man startar ett konto, svarar på ett antal frågor och Lysa hjälper dig ta fram en portfölj baserat på svaren. De använder sig av indexfonder, och valet av fonder ser likadant ut oavsett vilken portfölj du blir rekomenderad. Det som varierar är fördelnkng mellan aktier och räntor beroende på risktolerans och sparhorisont, samt om det ska vara det breda alternativet eller en mer hållbar inriktning.