Hej.

Har hamnat i en situation där jag från och med februari nästa år är uppsagd från mitt jobb med 100% sjukpenning. Detta kommer utgiftmässigt innebär att jag går antingen jämt med mindre än 1000 kr över. Och minus vissa månader.

Kan vid nöd ta av de pengar som är tänkt till pension/fire. Men har ett separat sparande på 150 000 där tanke var att utnyttja all vinst när tillfället ges. Tex om vinsten är 20 000 så ny soffa osv. Inget som är egentligen ett måste.

Men imed min uppsägning så är det aktuellt att utnyttja vinsten så mycket som möjligt.

Så min fråga är vilket sätt gör man det bäst på.

Har själv 3 tankar om det.

Vid behov för att fylla på buffert. Men kan krocka med en börs krash.

Ta ut var gång där är en vinst på 10 000.

Ta ut per månad vid extra utgifter. Tex en månad blir det 270kr för pizza och ett spel för 400. En månad 270 pizza och 700 för däckbyte osv.

Funkar någon av dessa på sikt, eller finns det något bättre sätt ?

Oklart vad du menar med att ta ut “vinst” på 10000.

Menar du att du har t.ex en fond med marknadsvärde idag på 150000, och när/om värdet passerar 160000 tar du ut 10000. Dvs, du kommer inte tillåta kapitalet att ha någon egentlig tillväxt, och om tillväxten är 0 eller rent av negativ under en period så blir det inga uttag på ett bra tag.

Den här separata potten är ju inte annorlunda än alla andra högar som det räknas på. Vill du att kapitalet inte ska dräneras kan du räkna med att kunna plocka ut ungefär 3-4% inflationsjusterat etc om året, och sen om du gör det dagligen, per månad eller 1 gång om året gör ingen större skillnad statistiskt.

Tanken är att på bästa sätt utan att vänta förlänge ta ut all vinst över tex 150 000.

Detta är inget fire konto. Det är ett stöd att klara vardagen med konto. Inte att jag måste ta ut vid en viss tid. Utan ta ut när tillfället ges till hjälp och betala gym osv.

Så behöver inte blanda in inflation osv. Det är rent utag av vinst.

Ja, fast grundfrågan blir samma: Om grundkapitalet som du börjar med ska bevaras någorlunda så kommer du kunna plocka ut runt 4% i genomsnitt. Sen om du gör det när barriären passeras, eller om du gör det någorlunda löpande kommer inte göra större skillnad

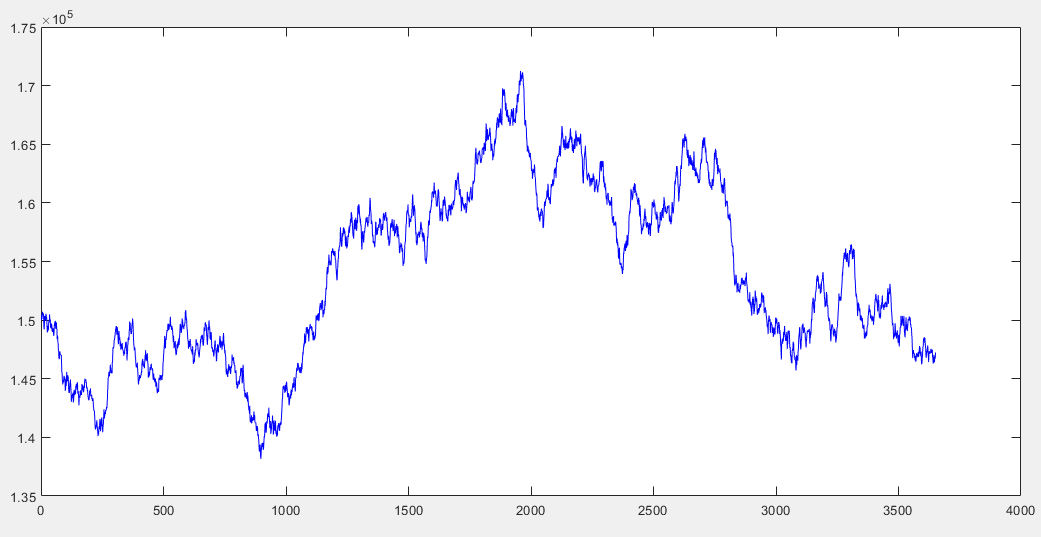

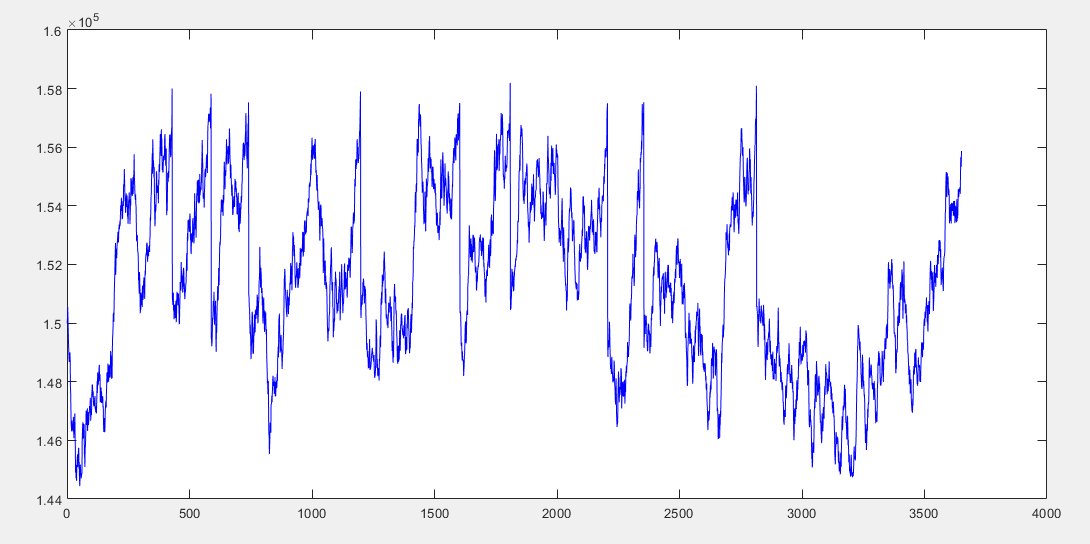

Du väljer mellan att utfallen på ditt konto blir typ som så här när du tar ut löpande

I båda exemplen har 67500 tagits ut på 10 år, skillnaden är att i det första tas det ut pengar varje dag, i det andra togs det ut pengar vid 7 tillfällen när en barriär passerades

Tror du misstolkar det lite. Det finns inga fasta utags planer. Utan bara utag när summan är över typ 150 000.

Om det är om 3, 6,9 månader eller inte förän nästa år har ingen betydelse.

Därför jag inte håller med om 4%. För skulle det tex öka 10% per år de kommande 2 åren. Finns det ju ingen poäng och bara ta ut 5 000 när jag får större hjälp med 20 000.

Sedan krash har ingen betydelse eftersom utag eller ej så måste man invänta återhämtning.

Men grundfågan var är det bäst och ta ut vid ett fast mål, typ 10 000.

Eller tjänar man mer på oavsett krash tex

ta ut 3800 i februari för gym.

700 i april/maj för däckbyte

1-2 000 under sommaren för resa till famijestugan osv.

Fast summa vs impuls utag vid behov. Vilket är mest lönsamt

Det är ju precis det som simuleras i den nedre bilden. Den jämför strategin löpande uttag på fix krona varje dag (extremfall åt ett håll) och uttag när man kommit upp i viss mängd (extremfall åt andra hållet, det du pratar om) och man ser att det inte gör någon större skillnad så man kan göra det man känner för så länge man inte totalt plockar ut för mycket, i slutändan har man tagit ut lika mycket och har ungefär lika mycket kvar på kontot

Det finns inget sätt att ta ut vins på bästa sätt förutom att ha pengarna investerade så lång tid som möjligt. Allt annat är att försöka tima marknaden vilken man inte kan utan hjälp av tur.

Ta inte ut pengar om det verkligen inte behövs.

Med tanke på att jag får panik artad smärta om jag bär något för länge, så är bilen ett måste för att handla osv. Sedan och säga upp garaget och sedan söka nytt kan innebära lång väntan och 4 kvarter ifrån en istället för precis där man bor.

Jag kommer snitta jämt. Men det blir inget över att unna sig viktiga saker som gym för träning, medicin osv