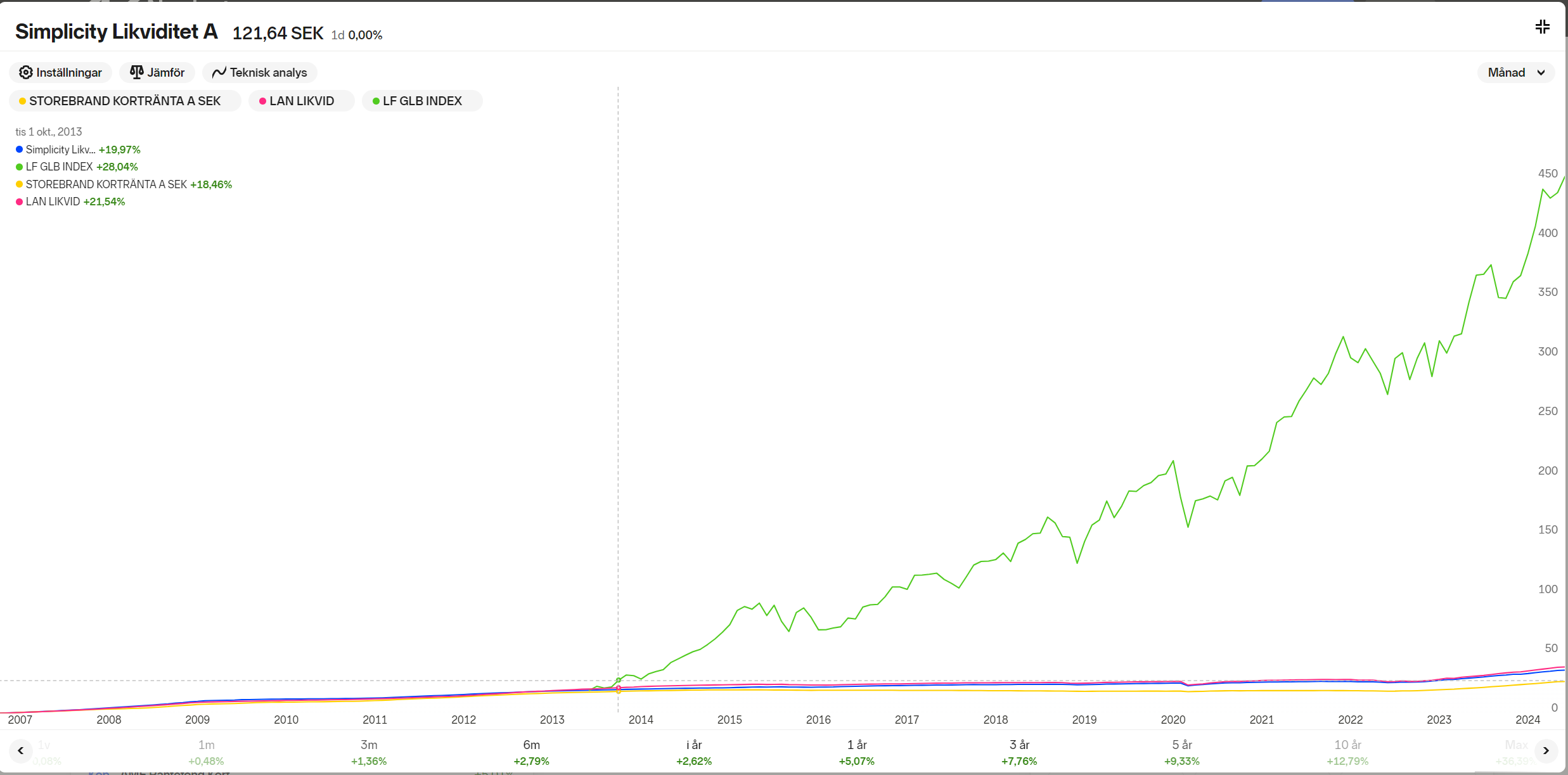

Tack för svar @anon10155543 men jag tror du missat att den har väldigt korta löptider - se jämförelse med LF Global, Lännebo Kort, Simplicity, Storebrand Kortränta:

Simplicity ger låg ränterisk (kort duration) men relativt hög kreditrisk då den har stor andel företagspapper. Den kan ge högre avkastning än annan korträntefond med lägre kreditrisk men också tappa mer i värde vid t.ex. lågkonjunktur då företag går dåligt.

Önskar du låg kreditrisk och låg ränterisk finns t.ex. Amf kort som har låg avgift. Amf kort har högre genomsnittlig kreditvärdighet än Simplicity. Den kommer sannolikt ge lägre avkastning än Simplicity vid stabil börs men sannolikt står den pall bättre vid börsras. Amf kort finns med i Zinos räntetriangel med stabilitet som syfte i en portfölj.

Ett alternativ är sparkonto om det är just stabilitet du önskar.

Som sagt, det beror på lite vilka egenskaper du vill ha av komplementet.

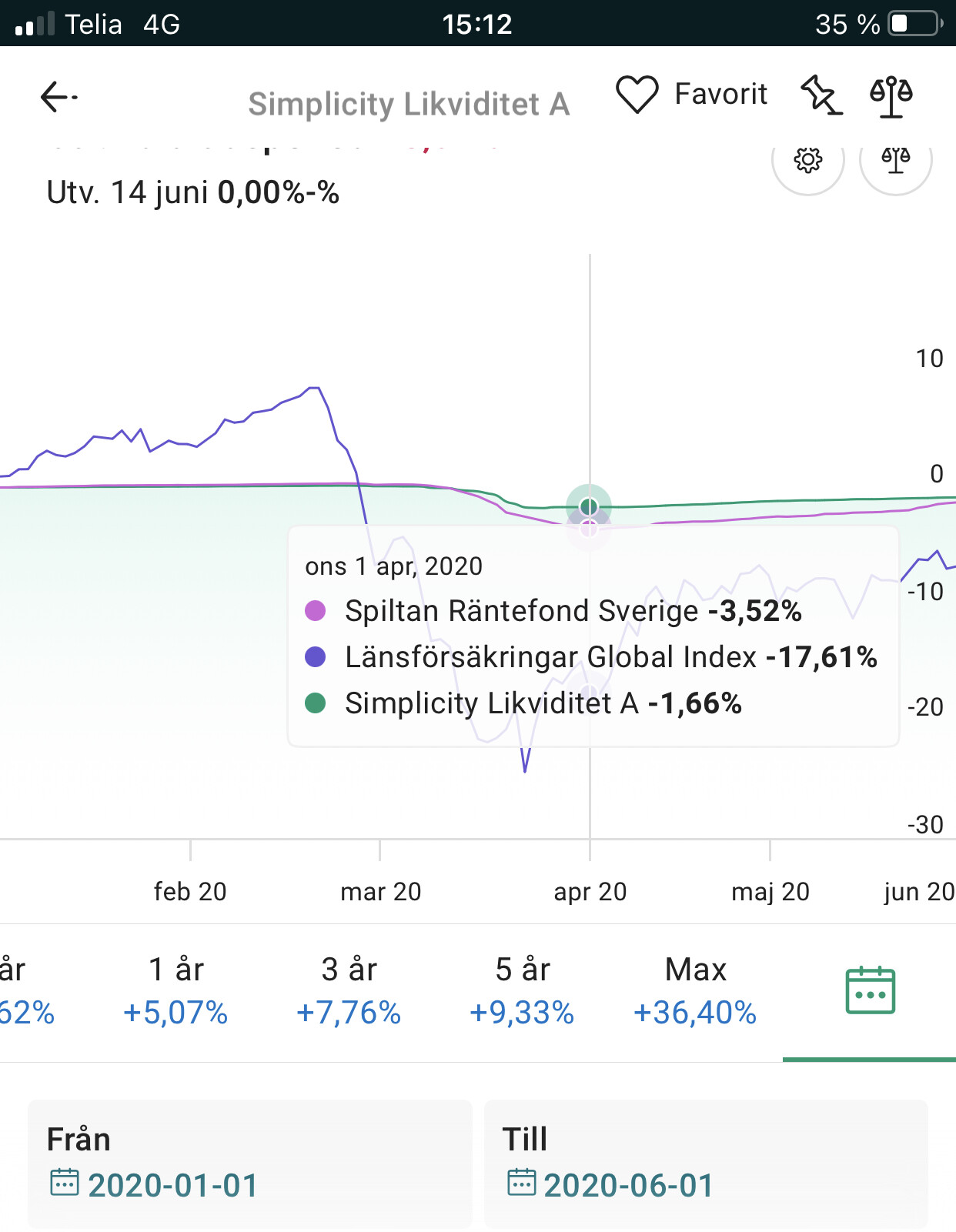

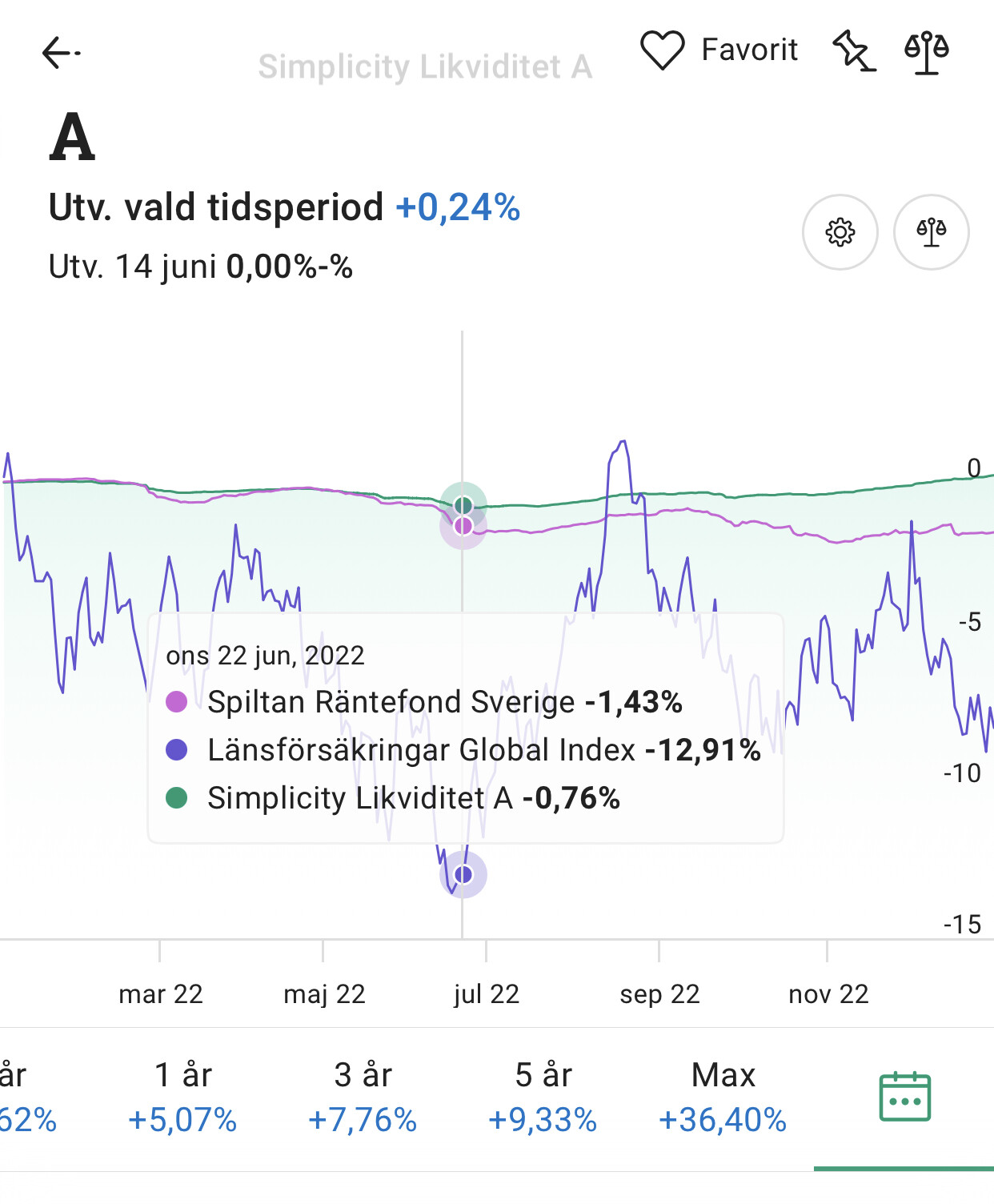

Det har jag koll på. Spiltan Räntefond Sverige stängde t ex för handel under covid kraschen

Båda fonderna dippar när börsen går ner och då har vi inte haft en riktig dipp sen 2008. Bättre med bankkonto utan korrelation till börsen eller långa obligationer

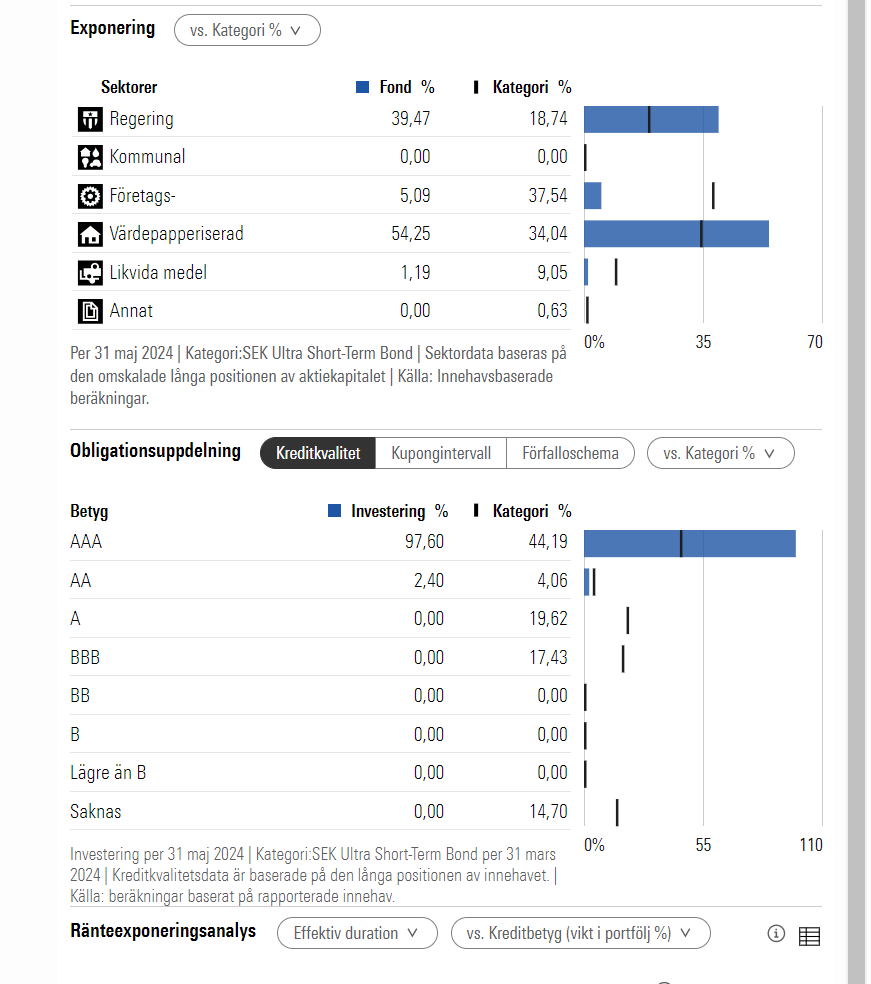

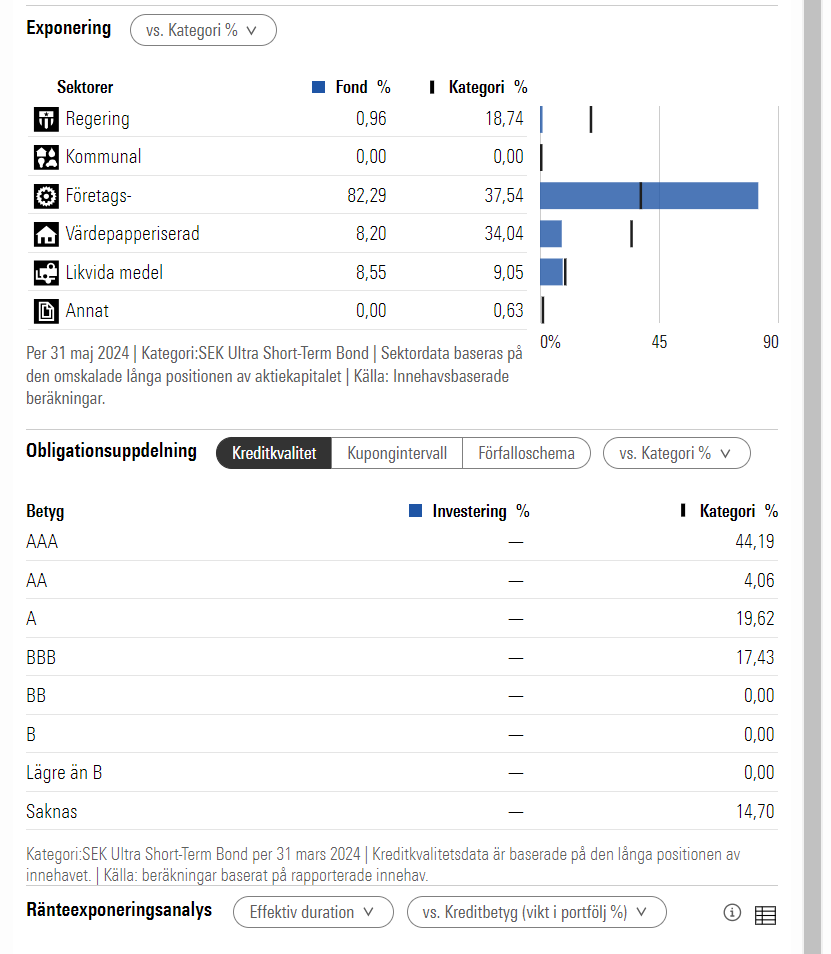

Utmärkta svar från er båda! Jag kollade på AMF kort (första bilden) samt Storebrand kort (andra bilden) och simplicity (tredie bilden) och det verkar luta åt amf kort så tack för bra input. Tanken´med denna del av placeringen är att likaställa med bankkonto så då blir kreditvärdigheten också än viktigare

AMF kort: