Hej, god morgon, allihopa! Jag behöver lite hjälp av ni som kungliga. Jag är ganska ung och har fått några fonder av mina farföräldrar sen jag föddes. Nu vill jag gärna byta de till någon billig och bredare global indexfond. Problem är att de gamla fonder har trots allt gått upp ca 150-200% . Jag har ingen andra skatt kan kvitta mot just nu. Min fråga är om jag ska vänta med sälja till när jag behöver pengar senare tex när jag köper lägenhet, det kommer nog tar några år till och inte säker att jag har något kapital förlust kvittera med då heller . Eftersom jag kommer studera under några år. Eller jag kan sälja nu och byta till en globala fond trots höga vinstskatt? Det kanske spelar ingen roll när jag ska sälja de eftersom jag har ingen förlust kvittera mot nu , inte heller några år senare, eller har jag tänkt fel?

Säg att du inte har några lån och gör en reavinst på

40 000 kr. Du tvingas då betala 30 procent 12000 kr i skatt.

Säg att du har lån på 1 miljon till 5 procents ränta, kostnad 50 000, du får tillbaka 30 procent 15 000 via ränteavdraget.

Vad händer om vi kombinerar dessa två saker. Beloppen kvittas. Du slipper att betala 12 000 i reavinstskatt men å andra sidan sjunker samtidigt den positiva skatteeffekten på ränteavdraget till 3000 kr. Kommunicerande kärl!

Väldigt många har fått för sig att skatten på reavinster försvinner (!) bara för att man har ränteavdrag. Så är det inte.

Det är verkligen sant och de flesta tänker fel som jag gör nu ! Jag var lite på rätt banan men när jag räknar själv , blir nästa choklad över resultatet .

Det är skönt att få en bekräftelse och ren lyx att kunna får ett så snabbt , bra svar från forumet!

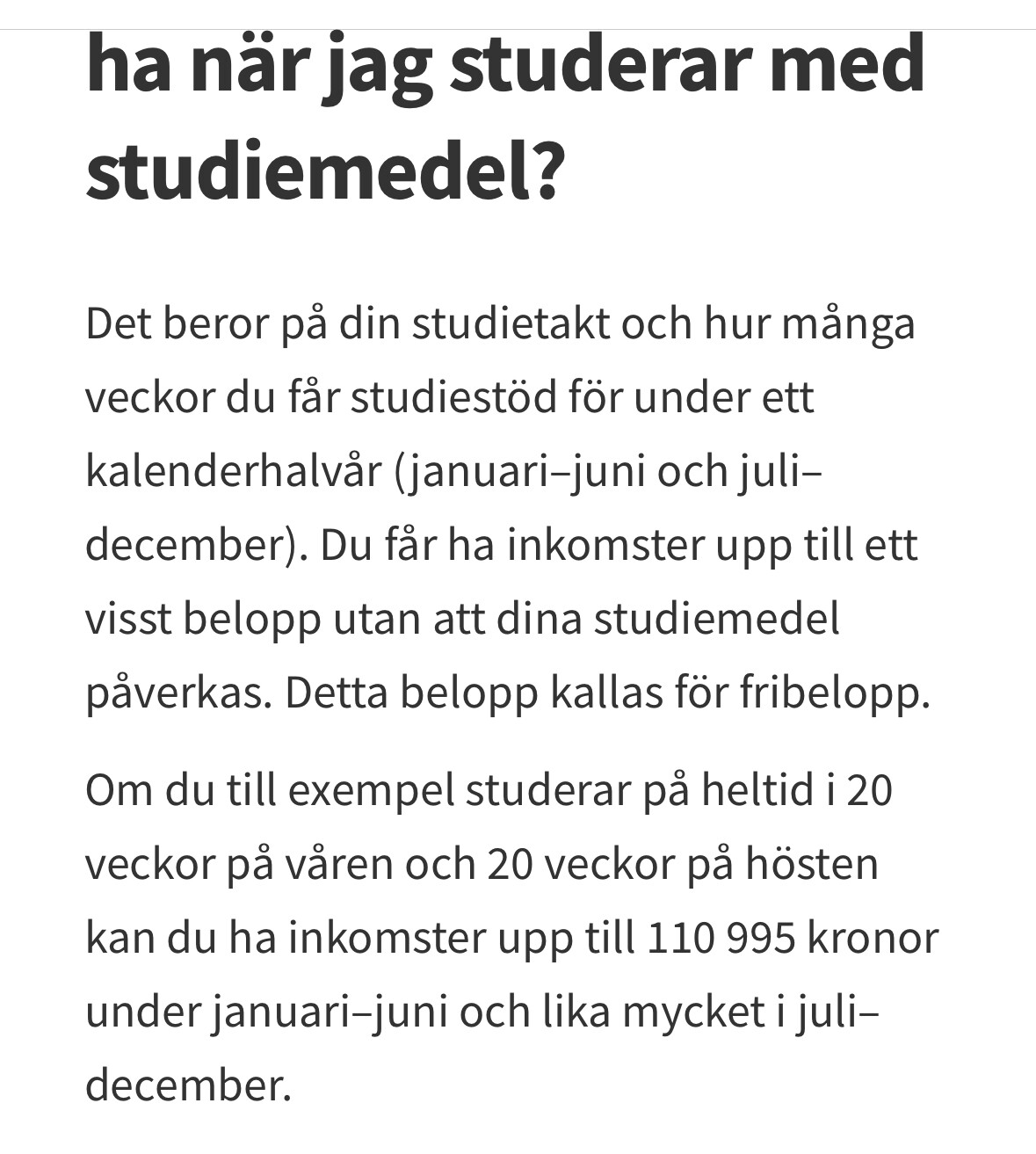

Det finns ett problem med att studera och sälja värdepapper på AF/VP konto. Den kapitalinkomst som du får räknar CSN som inkomst. Inkomst som är begränsad hur mycket du får ha medans du studerar.

Därför är det bra om du kan sälja innan du börjar studera så du inte får återkrav på hela eller delar av det studiemedel du har fått.

ISK är smidigare för då är det bara att schlablininkomsten behöver vara tillräckligt låg.

Det var en viktig aspekt. De är inte på ISK förstås. Om jag säljer de nu och placera de på ISK , sen börjar studera till hösten . Hinner det för någon negativ effekt då? Det kommer ju deklarera nästa år???

Om du studerar eller inte spelar ju ingen roll tänker jag? Eller vad menar du med “negativa effekter”? Du kommer behöva betala 30% skatt på vinsten från din depå nästa år. Dessa pengar som ska gå till skatten bör du därför lägga på sparkonto så att de ligger säkert tills det är dags att betala in skatten.

Resten kan du placera på ISK och globala indexfonder om du vill, sålänge sparhorisonten är lång.

Det kan påverka studiemedel för detta året om TS börjar studera till hösten.

Dock är inkomsten halvårsberäknad i fallet CSN så om TS inte studerar första halvåret detta året och säljer värdepappren första halvåret detta året så borde det gå bra.

Men det knasiga i denna biten är att CSN kan inte se när du fick inkomsten. Så de tittar bara på deklarerad inkomst. Vilket blir årsvis.

Så antingen går det bra att när CSN klagar inkomma med papper som visar att inkomsten var första halvåret (CSN tittar dessutom bara på utbetalningen och inte när inkomsten faktiskt görs).

Det gör att man får hålla tungan rätt i mun, samt kolla upp detta med CSN så det verkligen blir rätt.

Nu har jag en fråga till när jag verkligen fundera på att sälja .

Jag vet inte faktiskt vad det är för insatsen som mina farföräldrar betalat in.

Hur kan man kolla upp det ? Jag vet bara att de betala en klumpsumma först sedan månadssparade tills för ett par år sedan, Eller finns det för delar eller nackdelar om man använder med schablonmetod?

Med vänlig hälsning,

Detta skall banken hålla reda på, så fråga banken.

Ligger första insättning långt tillbaka i tiden så är det kanske inte alldeles säkert att uppgifterna finns kvar. Då får du använda schablonmetoden. Är värdestegringen stor kan detta tom vara en fördel.

Om du inte börjat skolan än och säljer nu, så blir det på detta halvår och ska inte påverka ditt CSN, om du sparar bevis på när transaktionen hände.

Jag har fått bevisa för CSN ett par ggr då jag sommarjobbat och fått lön och därmed hamnat över gränsbeloppen. Så jag fick tex skicka in alla lönespeccar. D.v.s att det var potentiellt så att jag hamnade över gränsbelopp för en termin.

Jag sålde även av fonderna med stor vinst för att köpa lgh så ett halvår blev jag utan CSN under studierna.