kan man använda belåningen på avanza för att sedan sätta in pengarna i sparkonto +? vad jag kan se ligger räntan på 1,99 och sparräntan är ju 3,70 så borde bli garanterad vinst? eller tänker jag fel?

Kan du ha snurrat till siffrorna? Verkar orimligt med belåning till 1.99%.

Eller menar du att du har lånat pengar sedan tidigare till 1.99% ränta som du nu har tillgängligt?

Ja det tror jag du kan, även om det säkert står skrivet att man ej får göra så då de lånade pengarna endast ska investeras i värdepapper.

Du har väl vinstskatt på sparkontot också har jag för mig så 3,7% ränta borde innebära typ 2,59% efter skatt. Sen såklart ränterabbat på lånet.

Personligen skulle jag nog inte låna för stt sätta på sparkonto för så lite extra intjäning. Men för att investera i globala aktier, absolut!

Hur hög belåning får du ha med den räntan?

1 gillning

Det är deras värdepappersbelåning (belåna portföljen). Inte privatlån eller huslån.

2 gillningar

ah juste det! det har du rätt i. känns lite onödigt för den lilla avkastningen. tror man kan låna upp till typ 50.000 för den räntan, och sätta dom i en global indexfond kan ju vara ett alternativ då ![]()

Tack! Då följer jag tråden och ser om jag lär mig något nytt ![]()

Självklart. Vad du gör med dina lånade pengar avgör du själv. 2% blir 1,4 efter avdraget.

3,7% på ett räntekonto, ger i slutändan 1,2% ren vinst, riskfritt. Alltså 1,2% vinst efter skatt på det belånade kapitalet.

Dock så behöver du ha koll på ränteläget osv, men troligtvis så korrigerar sig siffrorna åt vardera håll oavsett.

Förutsatt att man kan hantera den extra volatiliteten som tillkommer så är det väl vara att köra. Jag gissar att man får belåna max 5-10% av portföljen för att hålla den räntenivån. Gäller ju då att hela tiden hålla koll så att man inte går över den gränsen när portföljen sjunker i värde vid börsnedgångar. Hävstångseffekten går ju åt båda riktningar så att säga

2 gillningar

10% kan belånas till 2% ränta, dock får man nog ta höjd för lite svängningar.

Det är avanzas strategi att locka in till belåning.

Men börjar med 5-10% placering på konto, sen köper man en indexfond så det händer nåt , sen dippar börsen, men då kan man ju ”fynda” när man har ”torrt krut” i form av en kredit. Sen är man fast och betalar ränta på en överexponerad aktieportfölj med mer risk än man klarar av

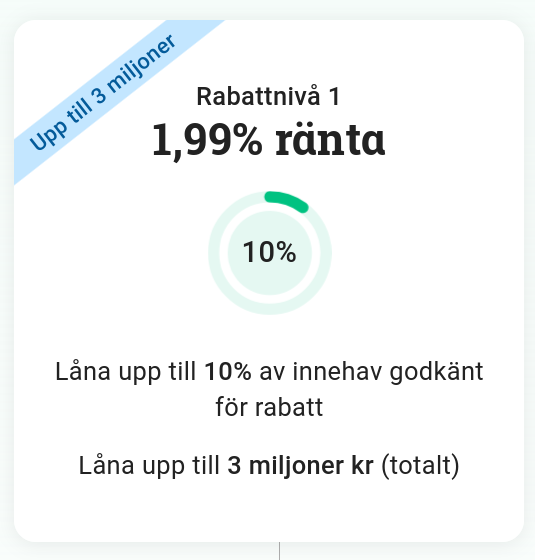

Du kan numera låna upp till 3 miljoner kronor till 1,99 % ränta. Men eftersom belåningsvärdet på värdepappren inte är 100 % och du behöver marginal för börsens svängningar kan det kanske vara lämpligt att ha 40 - 50 miljoner kr investerat i värdepapper innan du lånar så mycket.

1 gillning

Det går, du bör dock va vaksam då innehavet svänger lite och den tillåtna belåningen på värdepapper ändras lite då och då. Men du kan tjäna arbitrage på typ 2% på typ 10% av kapitalet, vilket blir typ 0.2% extra avkastning. Skulle kanske rekommendera att om du ska belåna, så belåna och ta liiite större risk (typ en likviditetsfond, korträntefond eller liknande).

Inte alls.

Gränsen är mycket högre nu, tre miljoner som skrevs ovan.

Japp. Jag gör så. Har experimenterat lite sedan tidigare i år (när räntan var låga 0.99%) och överförde 100k direkt från kreditkontot till ett obundet sparkonto som det är 3.7% ränta på (just nu i alla fall, när låneräntan är 1.99%). Som sagt, helt riskfri garanterad vinst. 3.7%-1.99% * 0.7 pga skatt = 1197kr extra per år och 100k du lånar helt riskfritt. Rätt bra timlön med tanke på att man löser detta på under 5 minuter.

Det har varit uppe tidigare i andra trådar.

6 gillningar

Jag har gjort så i åratal fast inte riktigt på det sättet, dvs jag har inte tagit lånade pengar och flyttat till sparkonto utan mer att jag har haft mina egna sparpengar på ett spar/buffertkonto samtidigt som jag tagit värdepapperskredit på ISK till ungefär samma summa som jag har på sparkontot.

2 gillningar

Det korta och enkla svaret är ja. Det är gratis pengar. (Men, ärligt talat, inte så särskilt mycket pengar, och det gäller att hålla koll så man inte råkar trilla upp en räntenivå p g a kurssvängningar).

3 gillningar

Men hur blir det med avgifterna som ska betalas på ISK/KF då och då för ens börsinvesteringar?

Betalas avgiften automatiskt med värdepapperskrediten om man redan ligger minus på kontot och då är säg belånad till 100k kr vid lägsta räntenivån.

Vilka avgifter?

Räntan för lånet lär betalas med att lånet ökar.

Om du tänker på skatter så får man summan på slutskattebeskedet från Skatteverket och får betala det separat.

Obs, att om man har mycket kapitalvinster så bör man räkna på dem och betala till Skatteverket innan deklarationen kommer. Annars får man betala ränta för början av året.

Du har glömt bort ISK skatten, betalas en på värdepapperskredit om du har mer en 300k.

Så om ni har 3.7*0.7 = 2.59 , 2.59 - 0.88 = 1.71 så nej bara om ni har under 300 k efter nyår.

hm vänta glömde att man drar får ränteavdrag på värdepapperskrediten också. 2*0.7 =1.4 Men summa summarum blir de inte så mycket cirkus 0.3% alltid något antar jag. Men det antar också att räntan stannar där.

Så på 100k belånat tjänar du 300 kr vid 3.7 % ränta.

Skatter på ISK och KF som dyker upp då och då på Avanza för kapitalinsättningar för oss som har mer än typ 300k på ISK/KF.

Nu dras snart skatten för KF t ex. Men jag antar att den bara dras som vanligt på lånet och att man då slipper förseningsränta som jag ofta får då jag ofta glömmer sätta in inför saftiga KF-skatten