Om du har “vanlig” aktie-depå så slipper du ju denna orättvisa att skatta när du inte går med vinst. (här skattar du endast vid försäljning av vinst, 30% om jag inte missminner mig)

Om du har investerat på ISK tar du ett bet att dina investeringar kommer öka mer än vad deras schablonintäkt är. (brukar vara ett bra bet att ta hittills).

Här betalar du skatt varje år oavsett om du gått med vinst, förlust, sålt eller har kvar dina värdepapper.

Svarar detta på din fundering? (jag kanske inte förstår frågan riktigt)

Nu kanske jag är ute och cyklar men jag trodde man skattar på samma sätt på KF som ISK.

Alltså att det är det genomsnittliga värdet du har haft på kontot under året som avgör vad man skattar.

KF = bra om du har massa utländska aktier där du ej vill sköta deklaration av utdelningar (då de dubbelbeskattas men du måste ansöka om att få pengar tillbaka) det böket sköter försäkringen då. (jag har en del av min lekhink i KF av denna anledning).

I övrigt funkar KF ganska lika gällande beskattning som ISK

Om man inte förväntar sig en positiv avkastning ska man inte investera alls.

Om man förväntar sig en låg avkastning ska man ha en depå. (annars äter den årliga skatten upp vinsten)

Om man förväntar sig hög avkastning är det ISK eller KF som gäller. (för att betala minst andel skatt dvs)

Med hög menas då typ det vanliga man kan förvänta sig av index fonder och liknande.

Du har förstått nästan rätt, men i det läget skulle jag deppa mer över den förlorade miljonen än skatten.

Har du 100k kvar ska du beräkna schablon på dessa under året också. Men går jag bara på det du skrivit får jag 15 540 i schablonintäkt. Sedan skattar du ju 30% på detta och det blir ju 4662 kronor.

Säkert rätt. Jag tror vi fyller i lite olika efter hur vi tolkade TS. Och ja, jag missade både insättningen av miljonen och de 150k man har skattefritt. Poängen är iaf att 5k inte är ~15k och att det ändå är deppigast att förlora miljonen.

En effekt som missas är att i en KF så minskar man kapitalet vid ingång på året, medan en ISK lånar den latenta skatten av staten eftersom den inte behöver betalas direkt.

Om man t.ex räknar på en rak avkastning på 7/12% per månad så kommer man i en KF efter 12 månader på varje krona ha (1-0.88/100)\times(1+0.07/12)^{12} medan i en ISK där vi låter kapitalet ackumuleras och sedan vid årsskiftet tar ut kapitalet som krävs för att betala nästa års skatt, så kommer varje krona växa till (1+0.07/12)^{12}-(1+(1+0.07/12)^3+(1+0.07/12)^6+(1+0.07/12)^9)\times 0.22/100 . Det visar sig att i en KF blir nettoutvecklingen 6.29% och i ISK 6.33% (dvs den lånade skatten vinner över förlusten att vi skattar på större kapital).

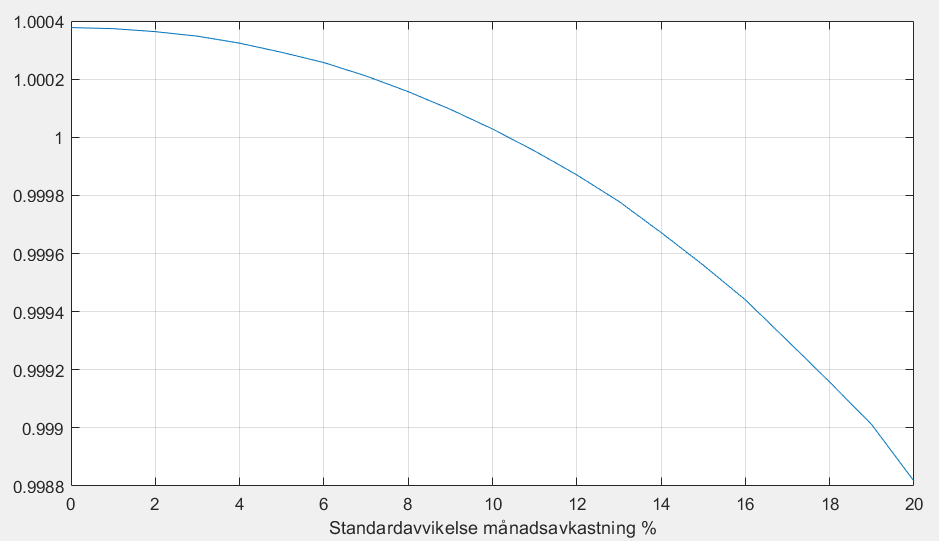

Det var med en rak avkastning, vilket inte är realistiskt. Sålunda kan vi simulera vad som händer vid en volatil portföljutveckling, där vi i en ISK kan riskera skatta på kapital som senare faller tillbaka, men samtidigt även ha tur och skatta när det gått ner intra-år.

Simulering gjord med en normalfördelad månadsavkastning med standardavvikelse på månadsbasis från 0 upp till 20% (vilket är extremt volatilt, typisktt år är upp och ner 40-60% någon gång) och samma snittavkastning som tidigare. Följande plot visar (medianvärde av) kvoten mellan hur mycket kapital vi har på ISK efter att vi tagit ut för skatt, och kapitalet på KF. För låg/rimlig volatilitet är kvoten större än 1 (dvs som ovan) och för hög volatilitet sjunker den under 1 men fortfarande väldigt nära 1. Med andra ord, man ska inte förlora sin sömn över att man valt fel.