I KF skattar man bara på värdet 1 januari och insättningar under året.

1 jan-30 juni=0.888%(2025)

1 juli-31 dec=0.444%(2025)

I KF skattar man bara på värdet 1 januari och insättningar under året.

1 jan-30 juni=0.888%(2025)

1 juli-31 dec=0.444%(2025)

Tog du med i beräkningen att man i KF betalar en fjärdedel av avkastningsskatten/kvartal?

T.ex om man har 100 000 den 1 januari så betalar man 222 kr/kvartal=888 kr

Inte hela summan i början av året.

Blev fel på något sätt. 15540 är rätt. 4662kr blir skatten.

I KF hade samma scenario blivit 888kr i skatt.

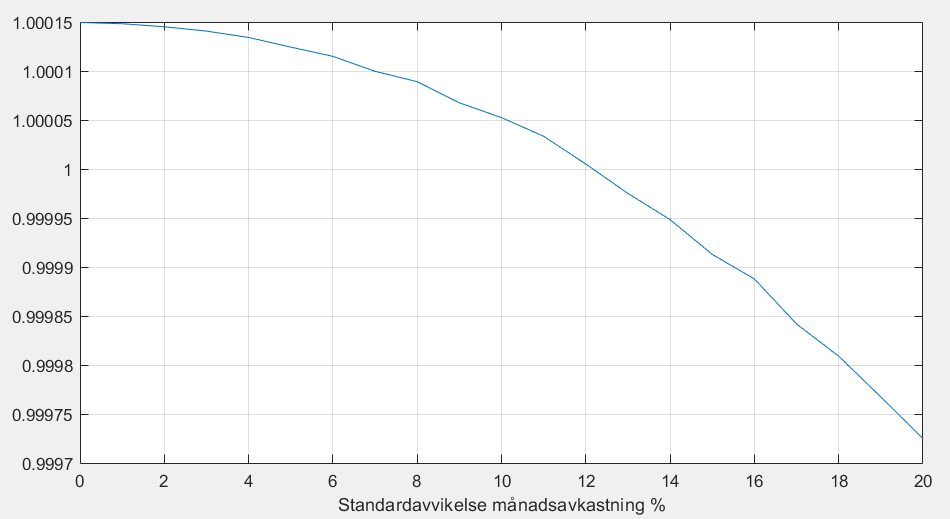

Aha så den räknas ut 1/1 men dras utspritt. Då blir det 6.31% och följande figur (fortfarande minimala skillnader)

Ja. Och man betalar varje kvartal.

Skillnaden mellan kf och isk är att kf betalar man direkt medan isk betalas på deklarationen

Det beror på plattform. Avanza rapporterar källskatten korrekt till skatteverket från ISK. Jag har aldrigt behövt ändra i deklarationen eller ansöka om återbetalning på utdelningar från utländska innehav, även de som inte är 15%.

Det är därför ISK finns.

Medelinvesteraren förlorar pengar, eller åtminstone underpresterar (källa: här på forumet; podden).

Genom ISK garanterar staten sin inkomst oavsett hur kass du är på investeringar.

Det du beskriver är en av ISK:s få verkliga nackdelar och den är underskattad i diskussioner. Kapitalunderlaget beräknas på genomsnittet av fyra mättillfällen (1 jan, 1 apr, 1 jul, 1 okt) plus insättningar, vilket gör att ett konto som rasar under hösten ändå kan ge hög schablonskatt.

Praktisk konsekvens: om du vet att du vill ta ut stora belopp, gör det tidigt på året – inte i december. Värdet mäts 1 oktober, inte 31 december, så ett uttag i november påverkar inte det årets kapitalunderlag alls.