ISK och KF har som bekant samma schablonskatt och är konstruerade för att vara skatteneutrala sinsemellan. Men då skatteuttaget görs på olika sätt blir skatten olika i vissa specifika situationer. Det som också tiltar till jämförelsen är att skatteavdraget för räntekostnader bara är 21% för räntekostnader som överstiger 100.000 kr/år (jämfört med 30% för kostnader upp till 100.000 kr/år).

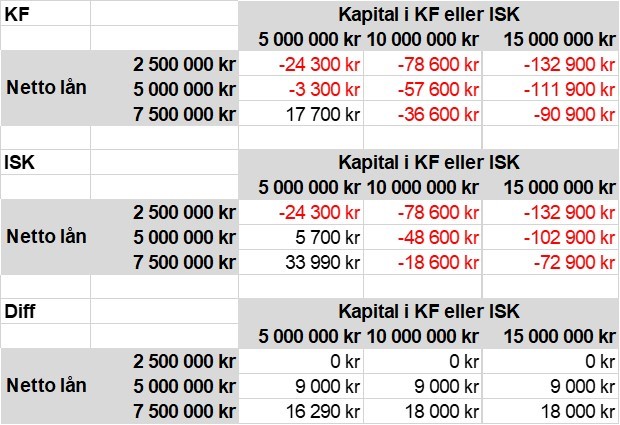

Tabellerna nedan visar totala beskattningen av KF/ISK, med avdrag för skatteavdraget för räntekostnaderna. Negativt belopp är alltså en skattekostnad, positivt belopp betyder tillbaka på skatten. Förutsättningarna är:

SLR+1% = 3,62%

Skatt på kapitalintäkter = 30%

Ränta på lån = 4,0%

Avdrag på räntekostnader upp till 100 tkr = 30%

Avdrag på räntekostnader över 100 tkr = 21%

Nettolån är nettot av lån och sparande på t.ex. sparkonto (som både har likartad ränta)

Konklusion: ju mer man hamnar över gränsen 100 tkr i nettoräntekostnader, desto fördelaktigare är det att välja ISK istället för KF. Detta då man för netta schablonintäkten i ISK mot räntekostnaderna INNAN skatten beräknas. För KF beräknas skatten direkt, och tar ingen hänsyn till räntekostnaderna,

En annan fördel med ISK framför KF är att man med ISK betalar skatten i efterhand, i samband med nästa års deklaration. De pengar man är skyldig staten är dessutom räntefria en bra bit in på nästa år. För KF dras skatten löpande under året, av försäkringsbolaget. Har man en normalt uppåtgående marknad så kan de avgifter som man kan vänta med att betala in förränta sig bra.

Tänker jag rätt eller har jag missat något med den här kalkylen?

Är det något i min kalkyl (och hela tänket kring ISK vs. KF) som ändras med det liggande förslaget om att man ska kunna spara upp till 300 tkr skattefritt?

Avanza drar skatten på KF 4 gånger om året, i efterhand. I mitten/slutet av april drar man skatten för Q1, i juli för Q2, i oktober för Q3 ochi januari året därpå för Q4. Snittet blir tidigt i september (om man betalt allt vid ett enda tillfälle), alltså månad 9.

För ISK så kan man ligga med helt skattefri kvarskatt till i mitten av februari året därpå. Alltså månad 14,5.

Skillnaden blir 5,5 helt räntefria månader. Taktar börsen på sina årliga 6-8% betyder det att man med ISK kan låta skattepengarna sitta kvar och förränta sig 3-4%, jämfört med KF.

Med reservation för att jag själv är en “glad amatör”.

Med en portfölj bestående av 100% utländska (amerikanska/kanadensiska) utdelningsaktier, så återfår jag källskatten. Denna möjlighet erbjuder inte ISK. Väl?

En annan betydelsefull parameter, om än utanför skattefrågan, är att KF är lättare än ISK att förvalta inom familjen. T ex från mig till partner och/eller barn.

Som jag tolkat det hela?

Återigen, med reservation för att jag själv är en glad amatör som ännu har otroligt mycket att lära.

Samma men du får potentiella fördelar då KF innehavet inte kommer inkluderas i arv om den försäkrade dör. Vilken man kan ha fördel av vi t.ex. barnsparande.

Du har så klart rätt Anders, det finns en massa fördelar med KF framför ISK.

Här tänkte jag dock bara specifikt på skatteaspekten (för själva skalet). Allt annan ser jag bort från.

Jag har själv i min enfald i >10 års tid utgått från att skatten blir densamma för KF och ISK. Först nu de senaste åren (hög ränta => dyra boräntekostnader >100 tkr) insett att så kanske inte är fallet.

Men skulle börsen gå ner, så skattar man ju endå på det totala kapitalet i en ISK. Medans man kan kvitta vinst mot förlust i en KF om jag har förstått rätt?