Fick lite feeling i helgen och knåpade ihop tre verktyg jag länge drömt om. Allt är “vibekodat” m h a Claude code så det lär finnas en del fel och slarv som jag ännu inte upptäckt. Tänkte dock höra om några av er vill testa dem? Vore superkul att höra vad ni tycker, om jag missat något eller om det jag byggt i ärlighetens namn redan är problem som har en eller flera etablerade lösningar.

En “privatekonomisk brandvarnare” som hämtat inspiration från MCF:s tjänst “kolla brandvarnaren”. Skriver man upp sig på tjänsten får man ett kort mejl varje månad, kvartal och/eller år med några korta tips om hur man kan se över sin privatekonomiska situation. * Testa tjänsten här.

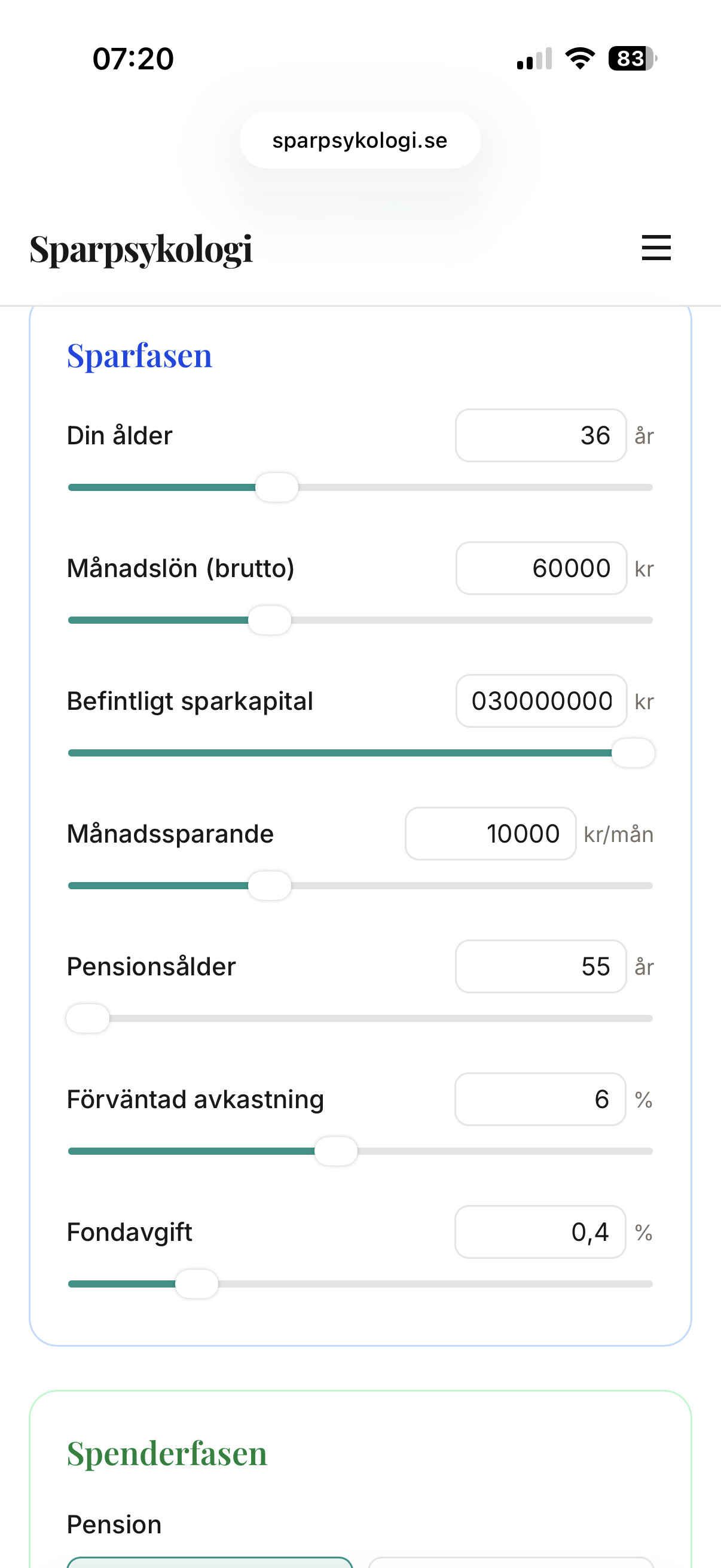

Sen ett monster till ränta-på-ränta kalkylator som försöker ta hänsyn till beteendets roll för ens avkastning. * Testa här.

Till sist, en die with zero kalkylator tänkt att hjälpa människor se hur länge ens sparkapital kan räcka under pensionen. * Testa här.

Som sagt är ingen perfekt men jag kommer från en tradition där det är bättre att låta andra testa då jag (och många med mig) tenderar att vara blinda för ens egna misstag.

Det hamnar en nolla framför, uträkningen stämmer ändå, men lite petig finputs.

Skönt om den lägger till ett mellanrum eller något så man slipper gå vilse bland nollorna på större belopp .

Lägre pensionsgräns än 55 hade varit kul, eller ställer det till det på något sätt?

En decimal till på fondavgiften.

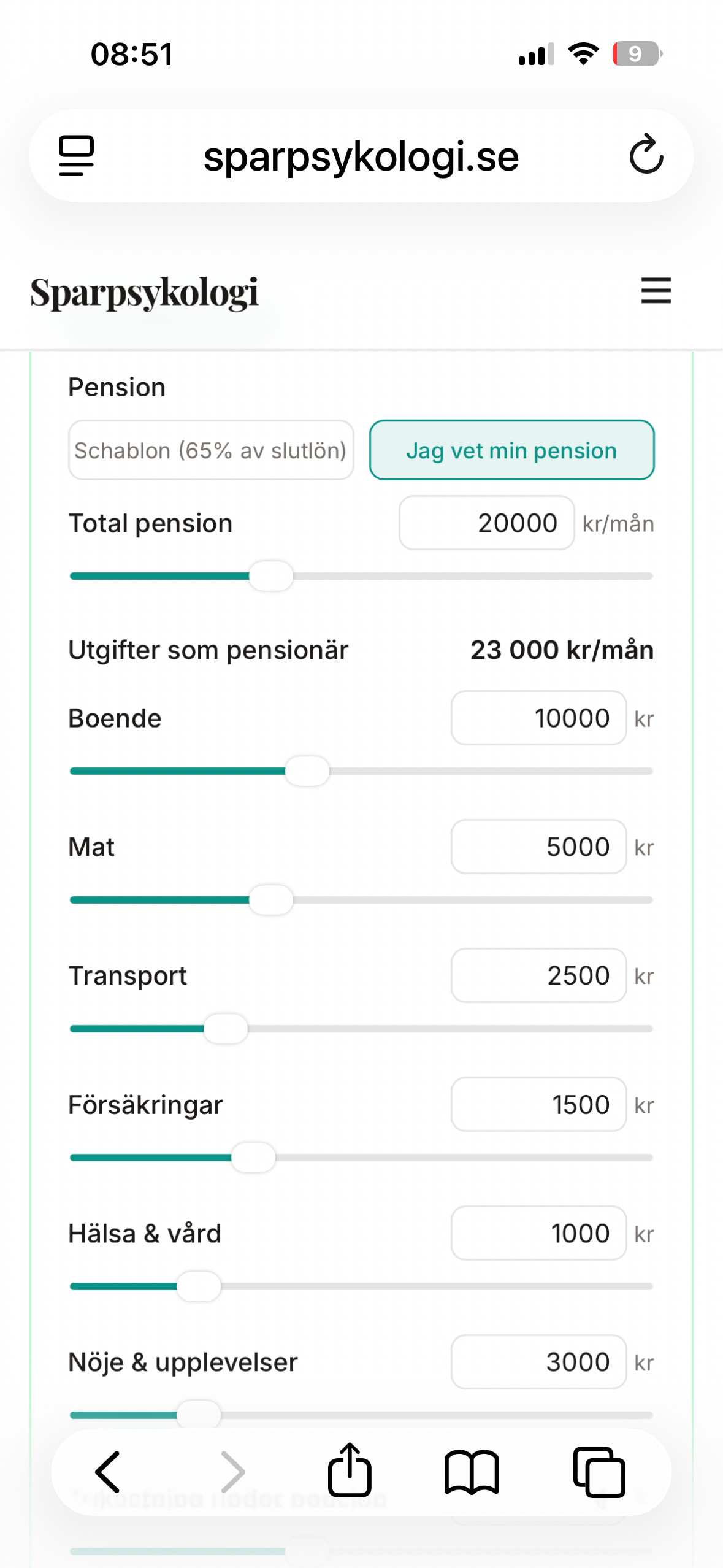

Det vore bra med en övrigt-ruta i spenderarfasen. Samt att dragreglagen skulle ställas om lite så att de kan hantera större belopp.

Och lite större. Die with zero får gärna fungera tvärtom. Med följande förutsättningar kring sparande och pension hur mycket kan du då spendera per månad och fortfarande gå jämnt ut vid förväntad livslängd?

Kollade på Die-with-zero-kalkylatorn och läget ”jag vet min pension”. Fint och lätthanterligt, men den verkar räkna med att det belopp jag fyllt i är pensionen EFTER skatt, trots att det står längst ner att alla belopp är före skatt

Lite svårt med skatt, den är ju olika före och efter riktåldern. Och lite olika beroende på vilken kommun man bor i dessutom. Enklast är nog att användaren lägger in beloppet efter skatt.