Fick ett brev av den bank som äger min leasingbil. De säger att de upptäckt ett tryckfel i mitt avtal och att det i det avtal jag signerat felaktigt står att leasingavgiften beräknas med räntebasen Stibor 90, istället för den korrekta Förnärvaranderäntan. De har hittills tagit leasingavgift utifrån den korrekta Förnärvaranderäntan. För att avtalet ska stämma med den räntan som kommer att läggas på mina avgifter vill de nu ge mig två alternativ:

Alternativ ett. Om jag vill att beräkningen av leasingavgiften även framöver ska beräknas på Förnärvaranderänta ska jag signera en vilkorsförändring och skicka tillbaka den inom två veckor.

Alternativ två. Om jag inte gör någonting alls kommer min leasingavgift att baseras på Stibor 90 från och med årsskiftet, vilket samstämmer med det avtal som jag redan skrivit under. De fortsätter att de i detta alternativ INTE kommer att påföra mig eventuella täntepåslag från perioden mellan det mitt avtal tecknades tills att ändringen träder i kraft vid årsskiftet.

Det här passerar ovanför huvudet på mig. Förstår inte skillnaden mellan Stibor 90 respektive Förnärvaranderänta. Vilket alternativ är fördelaktigast för mig som kund?

Utifrån ett tidigare svar i en annan tråd skrev Nestor följande : Stibor betyder Stockholm Interbank Offered Rates. Det är den räntan som bankerna betalar när de lånar pengar av varandra. Den används ofta vid företagslån. Är väldigt bra för kunden eftersom banken inte kan smyghöja sina marginaler.

Gäller det även i mitt fall?

(Jag privatleasar bilen. Har inte något företag).

Vi fick precis samma igår från den danska bank som äger vår lesingbil. Förstår inte heller vad som är smartast för oss. Ringde bilförsäljaren och han hade inte heller någon aning. Hur göra?

Har fått samma brev och skulle gärna få hjälp med att förstå skillnaden. Jag ringde precis till Danske Bank men man skall ringa till Danske Finans istället och de öppnar först på måndag klockan 08.30. Numret är 0752-48 40 00.

Lite sidofråga, men det här med att välja marknadsränta (euribor) eller bankens egna (prime) är vardagsmat här, t.om. bolånen fungerar så och historiken för både bankernas egna räntor och euribor är lätt att kolla upp.

Stibor är givetvis enkelt att kolla upp med, men efter en snabb googling på förnärvaranderänta hittade jag inte direkt någon historik för denna. Finns det tillgängligt för de olika bankerna på ett lätt sätt?

Tänker om man får ett sånt här brev vill man nog gärna kolla upp historiken för båda för att få någon slags uppfattning vad man väljer.

Har också fått samma brev, ha ren annan privatleasing via BMW där de sa i annat samtal att de använde STIBOR 90 som ränta.

Kan detta ha att göra med det ARN fall som gick på kundens version?

Hörde att dte var en peugeot leasing på den.

Har du @Olof_Arkeologen fått fram nåt mer svar?

Jag har fått samma brev och ställt motfrågor om att jag som kund önskar en mer utförlig och tydligare beskrivning om för- och nackdelar med de olika alternativen. Jag bad också om vad skillnaden hade inneburit vid första tillfället de gjorde en kostnadsjustering med hänvisning till rådande ränteläge i världen (vad skulle jag betala med rådande avtal jämfört med den kostnaden jag fick istället).

Mailade i fredags men har ännu inte fått svar. Jag tycker att svarstiden är anmärkningsvärd utifrån att de hänvisar till mail vid ytterligare frågor. Jag köper att det är svårt för en bank att på detaljnivå förklara hur de olika referensräntorna fungerar. Mer pedagogiskt hade ändå varit att visa, månad för månad detta år vad skillnaden hade inneburit för mig som kund om de hållit sig till faktiskt avtal. Detta kommer jag snart begära ut! Det här kan omöjligt röra sig om ett tryckfel när det verkar röra alla deras avtal avseende privatleasing. Kanske hade genomsnittliga kostnaden inte skilt så mycket men jag tar ju hellre mjuka rörliga ändringar månadsvis än plötsliga höjningar. Köper också helt att räntan kan ändras utifrån världsläget men jag har med mina två föregående bilar aldrig varit med om rörelser (åt något håll). Hade jag fått en sänkning när världsekonomin gick bra hade det varit lite mer rimligt att det smärtar nu. Men banker kan inte bara passa på att höja när det gör ont om de inte också sänker när de mår bra.

Min hypotes nu är att de får in så mycket frågor om detta att ett förtydligande kommer att komma på posten inom kort. De borde skaffa sig en bättre kommunikatör

Jag har också fått brev med samma innehåll/formuleringar. Jag tror inte heller på tryckfel. Följer intresserat era inlägg här och ev svar från banken. Leasar en Peugeot.

Jag ringde till Danske Finans idag och precis som jag misstänkte har de själva insett att de behöver skicka ut förtydligande ut till kund. De kommer skicka ut ett brev med grafer på stibor90 vs förnärvaranderäntan för att vi tydligt ska kunna se skillnaden. Så sitt lugnt i båten så hoppas vi på mer förtydligande kring de båda alternativen

Har nu fått ett svar på mitt mai till bankenl. Förutom en del förklarande text illustrerade banken räntebanorna med en graf.

Jag återger inte denna graf av försiktighet eftersom jag anar att där kan finnas någon slags regler för hur mycket information jag kan dela med mig. Banken beskriver innehållet som konfidentiellt. Ni som har kontaktat er bank kommer säkert att få samma brev/mail.

Det förefaller i alla fall som att Stiborränta 90 (alltså Stibor 3M i grafen) låg lika med Förnärvaranderänta fram till maj 2022. Sedan stack den iväg och blev dyrare snabbare än Förnärvaranderäntan, som senare verkar ha gått upp till nästan samma räntenivå i september och oktober, men bara nästan. Förnärvaranderäntan är ännnu så länge något lägre.

Men så är det ju det här med att se framåt, in i framtiden. Inte lätt. När räntorna sedan sjunker (inom leasingavtalets tidsram, eller?), kommer Förnärvaranderäntan då att dröja sig kvar på högre nivå än Stibor 90? Eller känner banken att de vill vara schyssta mot kunderna och ligga lägre med sin egen Förnärvaranderänta?

Minns i att det urspungliga brevet som vi fick står det för alternativ 2 att de i valet av Stibor 90 lovar att inte påföra kunden några räntepåslag från det att avtalet tecknades till att den nyaändringen inträder. Om jag väljer Förnärvaranderäntan garanteras INTE att jag slipper räntepåslag. Hur stora dessa räntepåslag kan bli är svårt att gissa, om eller när de kommer.

Jag lutar åt att det blir Stibor 90 även om den är högre nu den här stunden. Men vem vet vad Förnärvaranderäntan blir framöver? Som Nestor och Skogstomten skriver är Stibor öppen och transparent.

Hej! Jag har också fått brevet från Danske Finans om de två olika sätten att beräkna leasingkundernas ränta. Efter att ha läst alla inlägg i tråden tror jag inte heller att det var ett tryckfel utan att de kom på att det kunde bli så stor förändring av leasingavgiften med Stibor 90 att de skulle få arga och missnöjda kunder. De flesta kunder har antagligen likt mig själv uppfattat det som att den avgift leasingen började med skulle hållas under hela leasingtiden.

Danske Finans vill därför hålla kunderna lugna och erbjuder oss Förnärvaranderänta som de kan hålla nere lite. Men skulle marknadsräntan sjunka kraftigt kan jag tänka mig att Danske Finans behåller Förnärvaranderäntan på en högre nivå för att få sin affär att gå ihop med viss vinst.

Jag är ingen ekonom men jag gissar utifrån detta resonemang att det är smart att byta till Förnärvarande eftersom det är inflation i Sverige och många andra länder. Och när det är inflation brukar ju styrräntor höjas, inte sänkas. Tänker jag rätt?

Nu har jag tänkt lite till. Nu TROR JAG att det faktiskt var ett tryckfel/felformulering och att de har beräknat min ränta enligt Förnärvarande. Detta tror jag eftersom de skriver att om jag väljer att behålla Stibor 90 “kommer inga eventuella räntepåslag påföras under tiden sedan jag tecknade avtalet tills ändringen träder i kraft”. Enligt Olof_arkeologen har Stibor 90 legat högre än Förnärvarande. Om vi accepterar att behålla tryckfelet Stibor 90 kommer vi inte att behöva betala mellanskillnaden fram till årsskiftet.

Men från den 1 januari är det frågan vilken ränta som kommer att bli högst av de två? Någon som är bra på hur global eller i alla fall Europeisk ekonomi kommer att utvecklas?

I det långa loppet kommer det nog inte spela så stor roll. Förnärvaranderäntan kommer ju justeras efter stibor också vilket syns på grafen att de gjort- om än med viss fördröjning. Som någon skrev kommer det säkert bli fördröjning även på vägen ner men det kan ju dröja ett år till. Jag är mest inne på Stibor och hänga med i svängiga summor än att få brev med info om hopp upp i kostnad hela tiden… Tycker att det Danske Finans gör dåligt är att de inte uttalar sig om vad som blir mest förmånligt. Hade de skrivit att deras förnärvaranderänta har som ambition att ligga lägre än stibor hela leasingperioden fattar jag att jag borde byta. Men de skriver kryptiskt och visar en graf som bara visar hur vi oavsett val är i händerna på världsekonomin… Stibor kommer svänga men ser inget bättre val faktiskt…

Har fått samma brev från Danske Finans, leasar en Opel via dem sedan i mars. Försökte precis som flera av er andra hitta ”för närvarande räntan” på Danske Finans hemsida, men lyckades inte heller. Efter ett telefonsamtal till dem fick jag ett mejl med liknande grafer som nämns ovan.

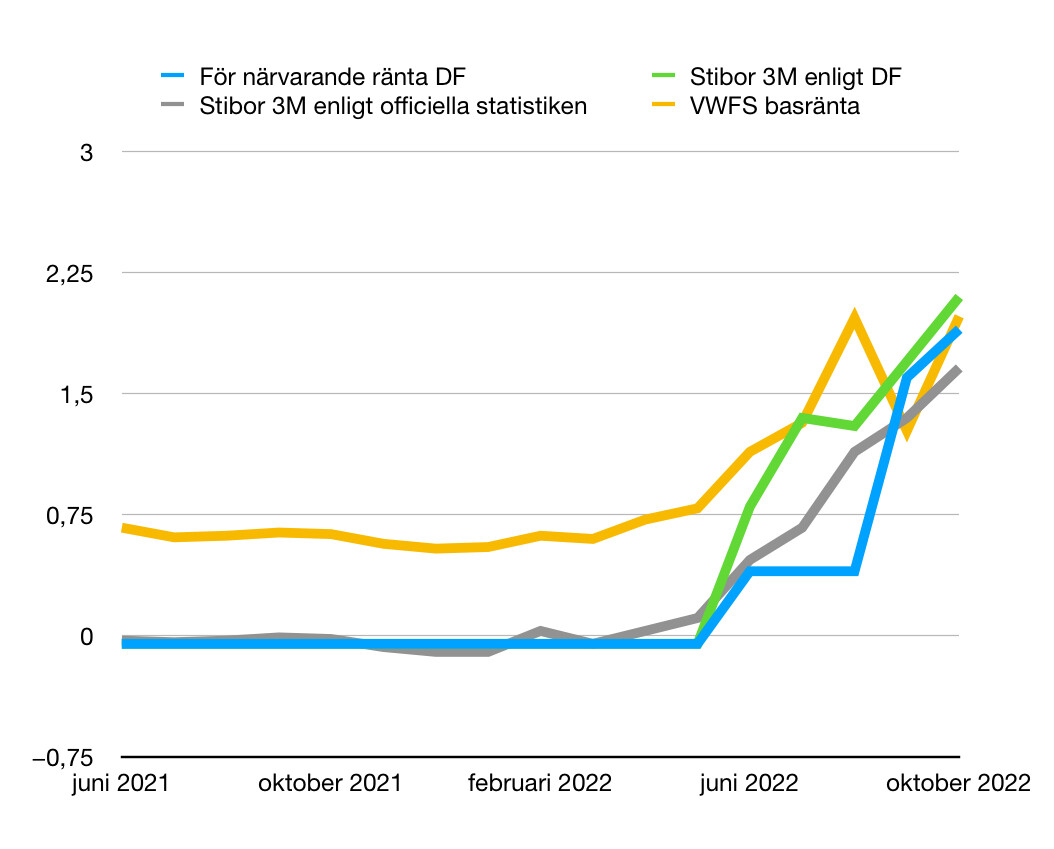

Jag tyckte grafen över Stibor90 såg lite väl enkel ut, och letade därför reda på den riktiga statistiken från SFBF som sätter den. Mycket riktigt var den ”riktiga” överlag lägre än den Stibor90-ränta som redovisas i Danske Finans grafer.

Jag har bifogat en bild med graferna från Danske Finans, den ”riktiga” Stibor90-räntan, samt VWFS:s (Volkswagens finansbolag) basränta som referens. Från graferna kan man se att Danske Finans ”för närvarande ränta” redan (vid grafernas sammanställning i oktober) gått förbi den ”riktiga” Stibor90.

Jag tycker det är riktigt dåligt av Danske Finans att inte öppet redovisa räntan månad för månad (som VWFS), och än värre att man redovisar en Stibor90-ränta som inte stämmer och därmed får den egna räntan att se mer fördelaktig ut.

Jag kommer köra på med Stibor90-räntan, främst för att den är mer transparent. Med ”för närvarande räntan” kan ju Danske Finans påstå vad som helst, och därmed rättfärdiga godtyckliga höjningar. Jag har ju svårt att se att de kommer sänka den räntan lika fort som de höjer den…

Tack till er som letat fram information och delar med er av den!

Någon ytterligare info (brev) från Danske Bank har iaf inte jag fått.

Jag tolkar det som att om man inte vill ändra från Stibor90 så skriver man heller inte under det nya avtalet - då ligger man kvar som det ursprungligen var? Eller hur? Inte helt tydligt formulerat i brevet…