Om man leasar en bil för säg 3000 i månaden på tre år. Kan den summan ändras om räntan går upp? I så fall har man ju en risk där. Finns det något tak?

Beror på om man skrivit med rörliga eller fast avtal. Med rörligt avtal finns det inte något max belopp för räntehöjningarna.

Ex från Mercedes,

Om räntan på den penningmarknad där leasegivaren refinansierar sin verksamhet ändras, kan leasegivaren vid rörlig leasingavgift komma att justera leasingavgiften såväl uppåt som nedåt i förhållande till förändringar av den vid avtalets ingående tillämpade räntesatsen. Vid rörlig leasingavgift äger leasegivaren även rätt att ändra leasingavgiften om leasegivarens upplåningskostnader ändras eller om leasegivarens kostnadsbild ändras som en följd av lagstiftning, kreditpolitisk åtgärd eller annan anledning som leasegivaren inte skäligen kunde förutse när avtalet ingicks. För det fall det överenskommits att leasingavgiften ska vara fast, äger leasegivaren dock inte rätt att justera leasingavgiften enligt anledning som anges ovan. Leasegivaren äger rätt att uttaga, vid var tid av denne tillämpade aviseringsavgifter och övriga administrativa avgifter. För kunden är leasingavgiften inte avdragsgill i inkomstdeklarationen.

1 gillning

Idag på radio sade de att subventionspengarna tagit slut och att man då kunde få en ökad leasingkostnad. Kan det hända fast man skrivit på?

Återigen så beror det nog på hur avtalet är formulerat.

1 gillning

Iaf alla avtal jag läst igenom har den möjligheten om man inte har kommit överens om något annat.

1 gillning

Jag har inte skrivit på något avtal än, jag har förutsatt att kostnaden var fast. Så den kan alltså ändras?

Flera avtal man skriver på har klausuler som skulle kunna bli jobbiga om man drar det till sin spets, men i praktiken är det inget som sker.

Utan att förminska denna risk, men har någon ett konkret exempel på där månadskostnaden på leasing gått upp på grund av räntehöjning, politiska beslut, eller dylikt?

1 gillning

Såg att ni också nämnde detta så jag postar länken här också:

https://sverigesradio.se/avsnitt/1769183

(32:45 in i sändningen)

Ja jag tänker att det är något de har just in case om det råkar bli hyperinflation eller dylikt. Men ja, man vet ju inte. Ska frågs innan jag skriver på men blir ju ett subjektivt svar givetvis.

Mig vetligen så har det i princip varit 0% ränta sen privat leasing kom till Sverige så detta har aldrig behövt testat live.

När räntan börjar öka igen kommer det vara intressant att se vart smärtgränsen går för leasingföretagen innan de tar ut extra kostnaden på sina kunder.

Den enda andra anledningen utöver ränteökning som jag idag kan se skulle påverka leasingkostnaden är om V+S+MP vinner nästa val stort och inför restriktioner på bilexport exempelvis återbetalningsskyldighet på bonus delen i bonus-malus alternativt någon ny form av skatt på leasingbilar.

Jag använder den här tråden vidare.

På nyheterna idag lyfte de återigen frågan om vad som händer för privatleasingkunderna som har rörlig ränta, om räntan går upp. Är det någon som kan göra en grov, bedömning om hur stort genomslag en räntehöjning på en eller två procent skulle göra på månadskostnaden för en bil som från början skulle kosta 3000 kr per månad?

https://sverigesradio.se/artikel/rorlig-ranta-kan-gora-leasing-bilen-dyr

2 gillningar

Någon som har exempel på leasingbolagens ställning i frågan? Vilka kör fastpris och vilka justerar rörligt?

Jag kan hjälpa till att skapa en sammanställning, men är mindre bra på juridiska texter och det kanske blir ett dubbelarbete…

Hej på er!

Det hände inte mycket här efter din fråga Olof. Jag lyfter frågan igen. Det finns garanterat någon som kan svara här på forumet och ge en fingervisning.

1 gillning

Mellan tummen och pekfingret räkna på nybilspriset utan moms * 1-2%, nu bör leasingföretagen ha bättre pris än konsument men iaf en bra utgångspunkt.

Typ 400 ksek * 1% = 4000 kr/år eller 333 kr/månaden.

Skulle tro att @Skogstomten kan ge bättre svar.

2 gillningar

Skulle tro de flesta kör rörligt då det ger lägre avgift (konkurrensfördel).

Exempel,

Mercedes

Om räntan på den penningmarknad där leasegivaren refinansierar sin verksamhet ändras, kan leasegivaren vid rörlig leasingavgift komma att justera leasingavgiften såväl uppåt som nedåt i förhållande till förändringar av den vid avtalets ingående tillämpade räntesatsen. Vid rörlig leasingavgift äger leasegivaren även rätt att ändra leasingavgiften om leasegivarens upplåningskostnader ändras eller om leasegivarens kostnadsbild ändras som en följd av lagstiftning, kreditpolitisk åtgärd eller annan anledning som leasegivaren inte skäligen kunde förutse när avtalet ingicks. För det fall det överenskommits att leasingavgiften ska vara fast, äger leasegivaren dock inte rätt att justera leasingavgiften enligt anledning som anges ovan. Leasegivaren äger rätt att uttaga, vid var tid av denne tillämpade aviseringsavgifter och övriga administrativa avgifter. För kunden är leasingavgiften inte avdragsgill i inkomstdeklarationen.

Volkswagen:

Privatleasingavtalet baseras på en rörlig ränta vilket gör att månadskostnaden kan ändras beroende hur räntan utvecklas. Månadskostnaden kan alltså blir högre eller lägre beroende på marknadsläget. Om du väljer till Volkswagen Försäkring är försäkringspremien fast under hela avtalstiden när du privatleasar. Premien kan komma att ändras vid flytt och skador samt när vagnskadegarantin utgår.

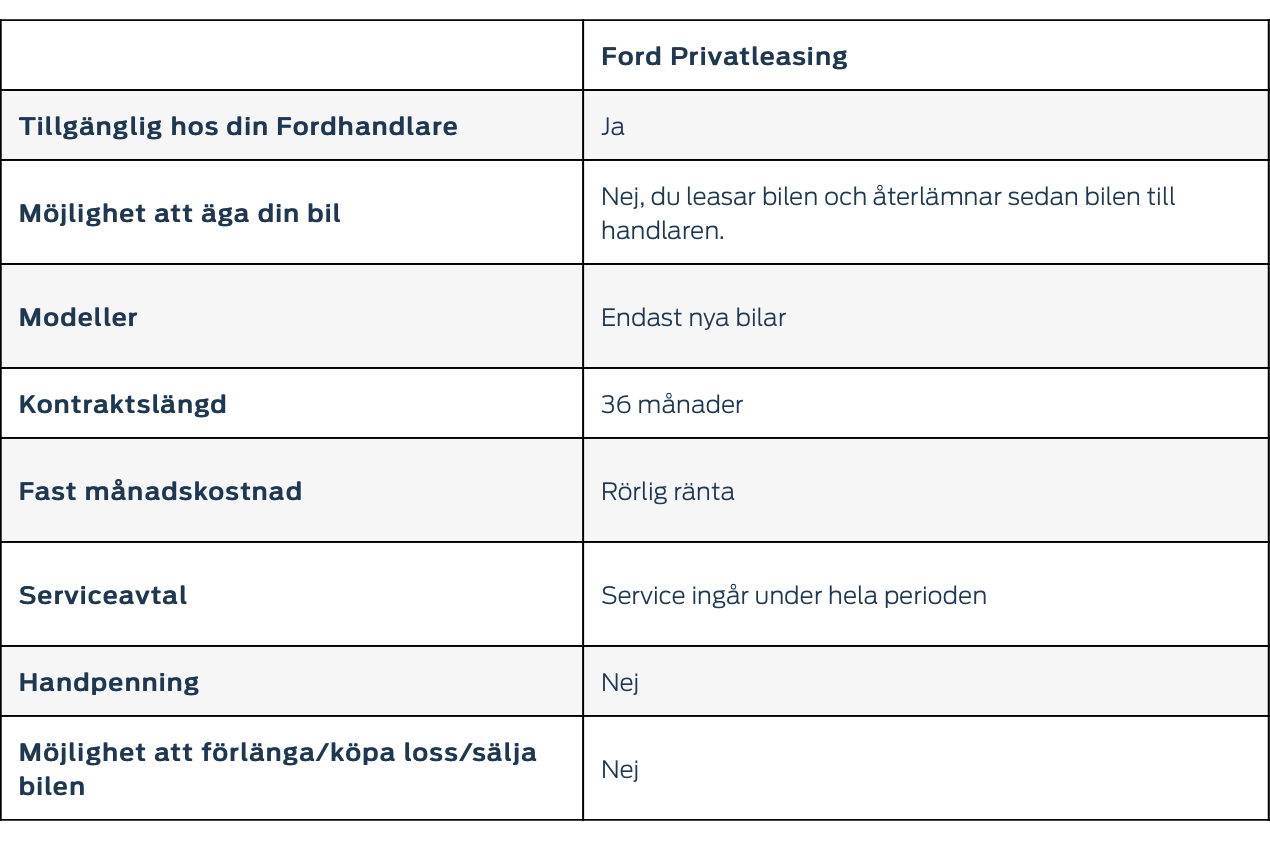

Ford,

Orkar inte kolla upp fler märken nu, men även Skoda och Kia hade liknande villkor när jag pratade med dom.

4 gillningar

Min erfarenhet är att de stora leasingbolagen generellt har rörlig MEN stabil listränta. Ofta kopplad mot någon slags “referensränta”. Det här gör att listräntan, åtminstone under många år varit ganska stabil. Däremot har de ibland kampanjränta=ränterabatt och då kan det så klart tillfälligt vara stor skillnad mot deras ordinarie listränta.

Sen är den valda listräntan normalt en överenskommelse mellan bilmärket och finansbolaget. Så samma finansbolag kan ha olika listräntor beroende på vilket bilmärke som säljer deras finansiering. Sen kan finansbolaget utöver det ha en egen listränta om man tar direktkontakt med de utan att blanda in något bilmärke (men då får man sällan den bästa räntan).

Så ja privatleasingkostnaden kan förändras om räntan går upp men eftersom räntedelen är en ganska liten del i hela TCO-kalkylen så påverkas totalkostnaden oftast ganska lite i slutändan ändå.

7 gillningar

Det är lite lurigt med räntehöjningar när det gäller privatleasing. Jag tror att även moms 25 % läggs på räntehöjningen. 2 % ökning blir alltså 2,5 %. Rätta mig om jag har fel…?

Nja, moms på ökningar är feltänkt. Om en gurka kostar 8 kr (10 kr inkl moms) och sedan ökar i pris med 25% till 10 kr (12,5 med moms) får man passa sig så att man antingen jämför pris innan moms (8 till 10, 25% ökning) eller med moms (10 till 12,5, 25% ökning).

Du betalar ju moms på räntan även innan ökningen, så ökningen i procent påverkas inte av att det är moms uppepå.

Njaa…Kostnadsökningen, alltså ränteökningen för leasingbolaget är ju i exemplet 2 %. För att få kostnadstäckning av kund måste då leasingbolaget öka leasingavgiften med 2 5 % inklusive moms. Leasingföretaget får behålla 2 % efter att momsen betalats in till skattemyndigheten…

Prova med lite siffror.

Säg 100 000 i lån.

Först 1 % ränta.

Årsränta: 0.01 * 100 000 = 1000

1000 / 12 * 1,25 = 104,… borde kunden behöva betala i månaden.

Sedan 3 % ränta (2% ökning, överens?)

Årsränta: 0.03 * 100 000 = 3000

3000 / 12 * 1,25 = 312,5 borde kunden behöva betala i månaden.

Räntan har ökat med 2%, med vilken procentsats anser du att räntekostnaden för kunden har ökat? 2%, 2,5% eller 200%?

Edit:

Är det kanske så här du får fram 2,5%?

312,5 - 104,… = 208,3…

208,3 * 12 = 2 500

2500 / 100 000 = 2,5%

Alltså kostnaden ökar med motsvarande 2,5% av lånebeloppet.