Ny på forumet. Nybörjare på privatekonomi men lurkat i forumet ett tag. I behov av familjebil. Jag har tittat på alla bilavsnitt. Sonderar bilmarknaden och provkört diverse modeller och önskat offerter. Siktar på köp via billån när räntorna lättar upp.

Om någon kan hjälpa mig förstå kalkylen i den här offerten VW ID 4 Pro Ed. vore jag tacksam. Offerten är på köp med billån via VW.

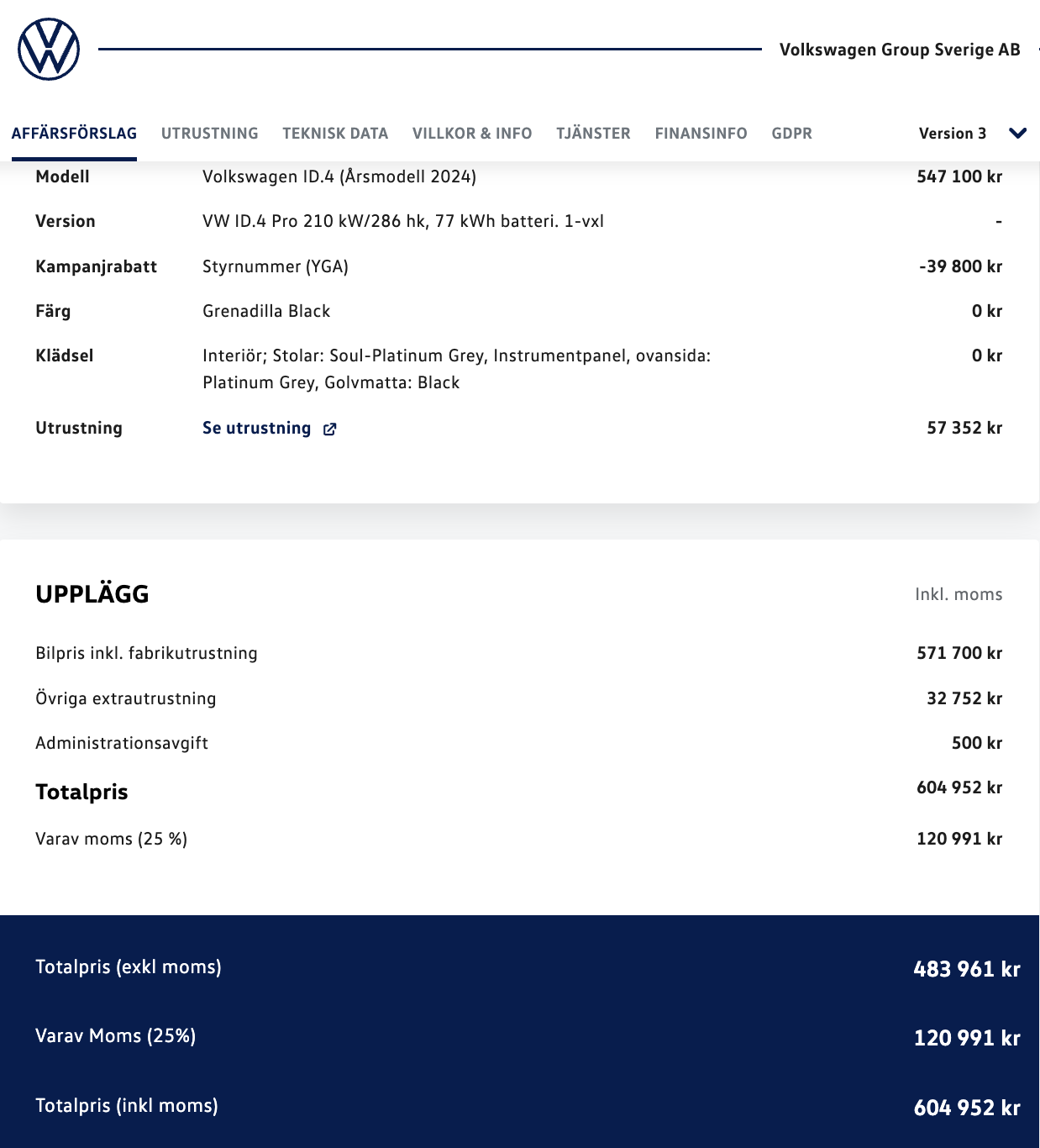

Bilen kostar 604 952 kr. Kontantinsats 120 890kr. Kvar blir ett kreditbelopp på 483 562kr som enligt avtalet ska betalas på 36 månader. I mitt huvud borde den månatliga summan landa på 13k + ränta, inte ca. 8000kr inkl. ränta.

Det var det jag misstänkte. Men vad har jag i sådant fall gjort i 36 månader, i mitt huvud så har jag “redan köpt” bilen. D.v.s. tecknar lån med bilen som säkerhet. Vad är alternativet efter tre år? Dom köper väl knappast tillbaka den.

Mer transparent är väl att teckna ett avtal á X många år tills kreditloppet är betalat alt. att man säljer bilen (restvärdet blir ju en chansning jämfört med leasing) och löser lånet?

Offerten är ett avtal med restskuld. Restvärdet sätta av firman och är en uppskattning av vad den är värd efter att din avbetalning är över. Sätts den för högt kan du bli tvungen att ersätta skillnaden. Dvs om det inte är ett garanterat restvärde.

Du måste lösa restskulden efter att lånet köpt ut alternativt låta firman köpa tillbaka den. Restskulden kan ofta flyttas över till ny kredit om du vill byta bil efter 36 mån.

Vill du inte köpa med restvärde så kan du ju ansöka om ett privatlån och köpa bilen genom det.

Jag förstår. I mitt fall inga problem att få ett privatlån men ponera att jag inte hittar något sätt att betala för restskulden.

Är bilfirmorna generellt sett skyldiga att köpa tillbaka bilen för ett givet restvärdet (dvs i mitt fall marknadsvärdet efter tre år) om jag inte vill köpa ut bilen?

Uppläggningsavgift samt administrationsavgift på 500 kr för att dom behagar anstränga sig att få igenom en affär värd 600 000 kr som dessutom finansieras genom ett lån med en ränta på 8,49%??? Jag kanske är naiv kring hur det brukar fungera, men jag hade bett dom stryka den skiten…

Om de har uppgett ett garanterat restvärde så köper de tillbaka den för minst det priset. Om det bara är ett uppskattat restvärde så är det inte bindande. Då är det ditt problem hur du får tag på pengarna efter tre år. Du har ju bilen så i värsta fall får du sälja den till en bilhandlare eller på Blocket. Om du inte hittar något som helst sätt att betala restskulden så blir det inkasso och sen kronofogde.

Du skulle bli förvånad över hur många bilköpare som inte ställer såna här helt rimliga frågor.

Håller med. Jag räknade inne på Konsumenternas och en avbetalningshastighet på 8000 månaden skulle ta 9 år och kosta över hundratusen i bara räntekostnader. Inte värt.

Jag kommer oavsett att inte köpa bilen med aktuell räntesats men har begärt skarpa offerter från modellerna som jag har provat för att enklare kunna jämföra.

Låter helt sjukt och otransparent sätt att presentera ett lån på. Jag tog in en tredje offert på samma bil med garanterat restvärde där de också som, du sade, var ålagda att köpa tillbaka bilen. Restvärdet var 313 000.

Ja, du som sett igenom det kan antingen kräva garanterat restvärde eller att lånet läggs upp på en längre plan och amorteras ner till noll. Då får du den trygghet du söker. Men räntan brukar inte vara bunden på såna här lån så din månadskostnad kommer ändå följa med uppåt (och nedåt) med marknadsräntorna. Så någon vidare trygghet är det inte i vilket fall.

40-50% värdeminskning på 3 år är en rätt så standard tumregel, både på nya och begagnade bilar. Riktiga nördar brukar ha koll på vilka modeller som inte följer de vanliga tumreglerna, men som gemene person kan du tänka att i stort sett alla bilar kommer sjunka med 40% i värde på tre år. Värdeminskningen är en av de största kostnaderna med att äga bil.

Välkommen till bilhandlarnas värld. Det finns inte någon i denna branschen som är på kundens sida. Förujtom @Skogstomten. Han är nog den enda. När jag jobbade på bilhandel så tog vi in en konsultande säljare i ett speciellt projekt. Konsulten högg oss i ryggen och sålde vidare en bil till en av sina polare i en underhandsaffär till ett onödigt lågt pris. Och berättade själv om det som “en lyckad snabb affär” inför alla chefer på firman. Tror inte att säljaren ens fattade att hen hade gjort fel. Alla är så himla inriktade på sälj och snabba transaktioner.

Min poäng är att du ska göra som du gör nu. Studera erbjudandet du har fått och ifrågasätt om det känns fel.

Bankerna erbjuder ju inte heller mycket till trygghet iom rörliga räntor på nästan alla privatlån. Eller som nu när begagnade Tesla kostar nästan lika mycket som nya . Allt är ju upp och ner.

Haha! Nä det blir att rulla ett par mil till i vår begagnad Hyundai i30 från 2012 med två barn och fru. Har den gått 20 000 mil klarar den 10 till! Håller tummarna för en total prisdumpning eller åtminstone förmånliga lång eller leasingvillkor till sommaren.

Du betalar ju bara delvis av verkliga kostnaden för att du ska få ner kostnad/månad.

Annars kan du ta 604,000/7 år+räntan

Ännu högre månadskostnad men bilen är sedan “din”

Exakt. Men om man ska se lite positivt på det så är rörliga räntor oftast lägre än bundna. Med bunden ränta så har banken en större risk, som de vill ha betalt för.

Generellt så ju mer risk du tar på dig själv desto billigare är det förväntat att bli.