Här sitter man mitt i natten i Google Sheets: det är jag och ChatGTP; nattens okrönta riddare som med formler och räntekostnader slåss mot privatekonomins demoner.

Efter mina eskapader har jag lyckats sammanställa ett kalkylark som jag hoppas på något vis efterliknar verkligheten. Men det är här jag skulle behöva lite hjälpa. Till att börja med, ser det rimligt ut eller har jag några stora tabbar?

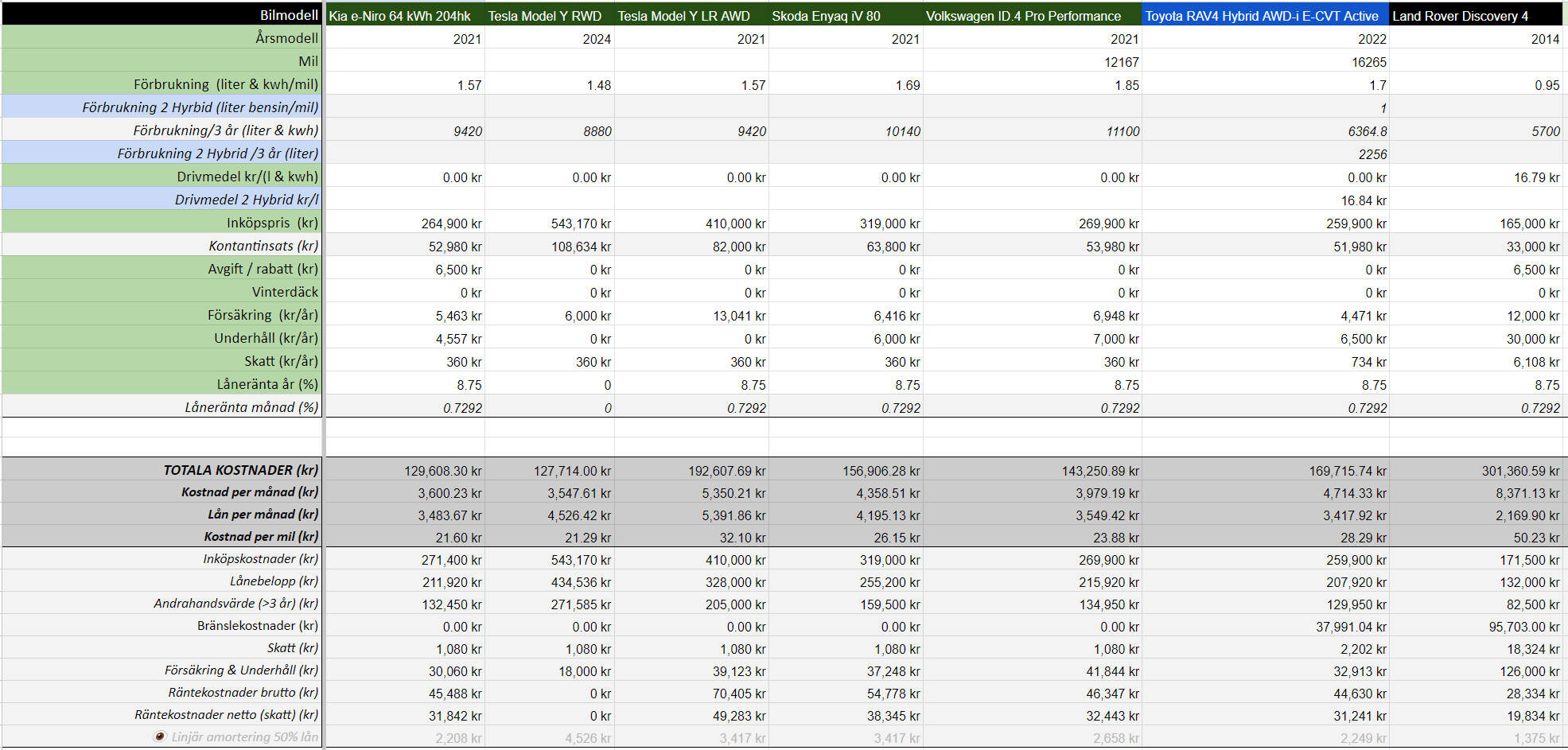

Och för det andra. Jag som egentligen hatar bilar men ändå måste ha en större bil (pendlar några ggr i veckan ca 10 mil ToR samt kör 100 mil sträckor några ggr per år). Jag vill ha en billig bil. Men som det ser ut nu kommer jag att kunna ladda gratis på jobbet så då är ju elbil plötsligt ett alternativ. Jag tänkte mig först att en Kia Niro skulle vara det billigaste alternativet. Men i kalkylen ser ju plötsligt en ny Model Y relativt rimlig ut - hur fasen ska man tänka kring det?! Köpa en ny elbil känns för mig helt orimligt främmande. Men det är ju 0 ränta och när både räntekostnaden och drivmedelskostnaden går att räkna bort så det ser ju på något snurrigt sätt ut som en kandidat för oss? MEN samtidigt, det är ju fortfarande en lyxbil för en halv mille. Vad händer efter tre år? Kommer jag att vara tvungen att casha upp 50% av restvärdet på bilen eller kommer det automatiskt att gå över till ett “vanligt” lån med ~8% ränta? Vad ska man vänta sig kring detta? Man vill ju inte gärna få en obehaglig överraskning efter att de tre åren gått.

Det känns som att det är falsk matematik. En bil för en halv mille måste ju på något sätt alltid vara dyrare än en för 200 lax?

Du verkar ha gått bort dig i skillnaden mellan kostnader och utgifter.

Osäkerheten i att köpa en ny Tesla är andrahandsvärdet. Du har räknat med att en ny Tesla tappar 50 % av värdet på tre år (vilket är en kraftig värdeminskning). Då är värdeminskningen en kostnad på 271 585 kr (vilket du också har med i en cell). Bara det är 7 544 kr per månad. Att du betalar mindre än det i ränta och amortering är en helt annan sak än kostnad. Det är utgiften, vad du måste lägga ut kontant under de tre åren. I slutet av tre åren så kommer det en rejäl restskuld när du ska lösa bilen om värdet är 50 %.

Så med dina antaganden så är månadskostnaden för Teslan åtminstone 8 044 kr. (Värdeminskning och försäkring).

Ingen kostnad för vinterdäck på Teslan? Ingår?

Ingen kostnad för drivmedel på långkörning?

Sen vet vi inte vad som händer med elbilar i framtiden. Just nu ser det mörkt ut så priserna kan hållas nere.

Skäcken för alla andra är att extempartiet MP får fingrarna i syltburken igen och tar tillbaka alla straffavgifter för vanligt bränsle igen +högre reduktionsplikt än alla andra.

Då kan priserna på elbilar hållas uppe på ett annat sätt för värdeminskningen.

Ekonomin är som roulette som vanligt…

Du får ju också ta med i beräkningen att samma fingrar i syltburken också kommer avbryta alla former av utbyggnadsplaner av planerbar energi och i synnerhet baskraft. Och vad det innebär för elpriset. En försmak på detta har vi redan skådat.

Kalkylen behöver alltså ta hänsyn till vad som leder till lägst kilometerpris efter “straffavgifter” på bensin och ett elnät som klappar ihop. För mig är det inte helt självklart vilket alternativ som blir billigast, men det kommer sannolikt kraftigt påverka andrahandsvärdet.

I ett läge där fosildrivna bilar antingen förbjuds eller via skatt och avgifter i praktiken blir omöjliga att tanka, kommer ju andrahandsvärdet på dessa åka ner i källaren. På samma sätt är det ju ingen som kommer vilja ha begagnade elbilar som bara går att ladda på sommaren när det blåser.

Vad som talar för elbil är ändå att det, förvisso till en ganska stor investeringskostnad, går att producera och lagra el lokalt om du bor i villa på rätt plats i landet. I värsta fall en off-grid-lösning oberoende av elnät och elpriser. Svårare blir det med egenproduktion av bensin och/eller diesel.

På Tesla verkar det bara gå att välja låneperiod 36 månader. Uppfattar att det är det som är dealen. Man kan nog få 5 år också, men då blir det nog inte 0% ränta?

Det stämmer ju mycket bra som du säger. Fattas en del saker. Har uppdaterat mina totala kostnader nu och då framträder det en helt annan bild.

Mina totala kostnader är nu: kontantinsats+värdeminskning+räntekostnader+bränslekostnad+skatt+försäkring och underhåll.

En ny Model Y med 0% ränta hamnar då på ~11,000.00 kr (med 7544 kr värdeminskning per månad). Det är ju dock runt 3,000 kr mindre än tex “Teslakalkylen.se” eller Motormännens kalkyl (7996 kr/månad) räknar med så jag förstår inte riktigt varför jag får de höga siffrorna.

Du har 0 i elkostnad i din kalkyl vilket minskar en hel del. Men den stora delen är att du räknar med 50 % värdeminskning på tre år. Det är mer än de flesta räknar med, 40-45 % är nog mer vanligt för en nybil i dag. Men som sagt, den största osäkerheten i TCO för en elbil i dag är vad värdet på den kommer att vara om tre år.

Ta bort kontantinsatsen i din beräkning, den är ingen kostnad, så får du den riktiga månadskostnaden. Att du sedan betalar X I kontantinsats är ju bara att se som att du betalar in en del av kommande värdeminskning direkt,

Klart att kontantinsatsen är en kostnad även om den bör skrivas av med lämplig kalkylränta, motsvarande alternativkostnaden. Det är knappast gratis att låsa ett sexsiffrigt belopp i en bil även om man har pengarna redo.

Men hur påverkas kalkylen om man väljer 60 månader i beställningen för privatavbetalning för Teslan? Jag tänker att man skjuter den skulden til 5 år senare. Under dessa 5 år så sparar man fortsatt från sin lön och även tidigare sparande som hade annars gått till köpa loss en bil på halvmiljon i en fond. man kan se det nästan som att sparandet nu betalar en framtid utgift. Jag tycker teslas noll ränta erbjudande är extremt förmånligt. Hade jag inte haft bil via jobbet hade jag köpt en model Y utan att ens fundera.

Jo men då ska man iså fall inte ha med hela värdeminskningen som kostnad utan (värdeminskning minus kontantinsats) därför är det enklare att inte ha med kontantinsatsen alls när man ska beräkna månadskostnad för bil

Jag vet inte vad du försöker säga men att bortse från den sexsiffriga kontantinsatsen kanske är ”enklare” men det är också ett säkert sätt att räkna fel.

Kontantinsatsen har väldigt lite med kostnaden att göra. Det är bara finansieringskostnaden som påverkas av kontantinsatsen.

Den viktigaste komponenten i totalkostnaden är värdeminskningen under de år som bilen ägs.

I ditt exempel är värdeminskningen 300 000 kr. Det hade den varit med en kontantinsats på 1 kr eller 100 000 kr också. Frågan är ju hur mycket bilen är värd efter tre år? Inköpspriset - värdet efter tre år = värdeminskningens del i hela kostnaden.

Utgiftsmässigt så uppstår ett problem om bilens värde efter tre år är mindre än restskulden på leasingen/avbetalningen. Då blir det en större lösensumma att betala.