I många trådar och nyhetsartiklar lyfta ofta köpa ny bil (eller begagnad för den delen…) fram som det ekonomiskt mest fördelaktiga alternativet.

Men förstår inte riktigt matematiken. Har räknat på olika bilmärken och tycker att jag får i stort sett samma resultat. Ta Toyota Corolla Touring Sports Active som exempel:

Ny bil: 334 900 kronor

Räknar man värdeminskning 15% per år är det en kostnad på 4 186 kronor i månaden.

Samma bil kostar 3 713 kronor i månaden som privatleasing på Toyotas hemsida. Då ingår dessutom service i månadskostnaden. Och då har jag inte ens räknat med finansieringskostnaden för ny bil.

Värdeminskningen har varit historiskt lägre än 15% de första 3 åren på toyota corolla, så det är ett av dom fordon som håller värdet bäst. Det påverkar jämförelsen ganska mycket om du räknar med ett restvärde på 55% om leasingfolket tror 70% efter 3år.

Första året ja… För värdeminskningen lär ju avta. Om vi antar att bilen tappat 15% efter ett år, och tappar 15% av det nya värdet blir värdeminskningen ca 3600 kr/månaden år 2. Ännu mindre år 3.

Det är inte alltid matematik. Man vill aldrig sänka nybilspriset, då de som redan köpt skulle förlora massor på det. Dessutom får alla nya kunder en sämre bil psykologiskt, vet man inte annat så är en bil för 299k sämre än en för 335k. Så finns det utrymme (pga tex valuta) eller behov (tex för att sälja tillräckligt många miljöbilar) att sänka priset så sänker man leasingpriset.

Nybilspriser sänks ju ibland? Jag tänker samma men tvärt om: du kan aldrig HÖJA ett nybilspris på samma modell när du en gång sänkt det. Så därför är man mycket försiktig med sänkningar.

Kontentan är väl att industrin tömmer sina lager med låga leasingpriser och fördelaktiga lån heller än att ha rea…

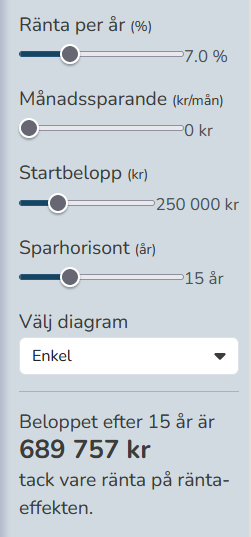

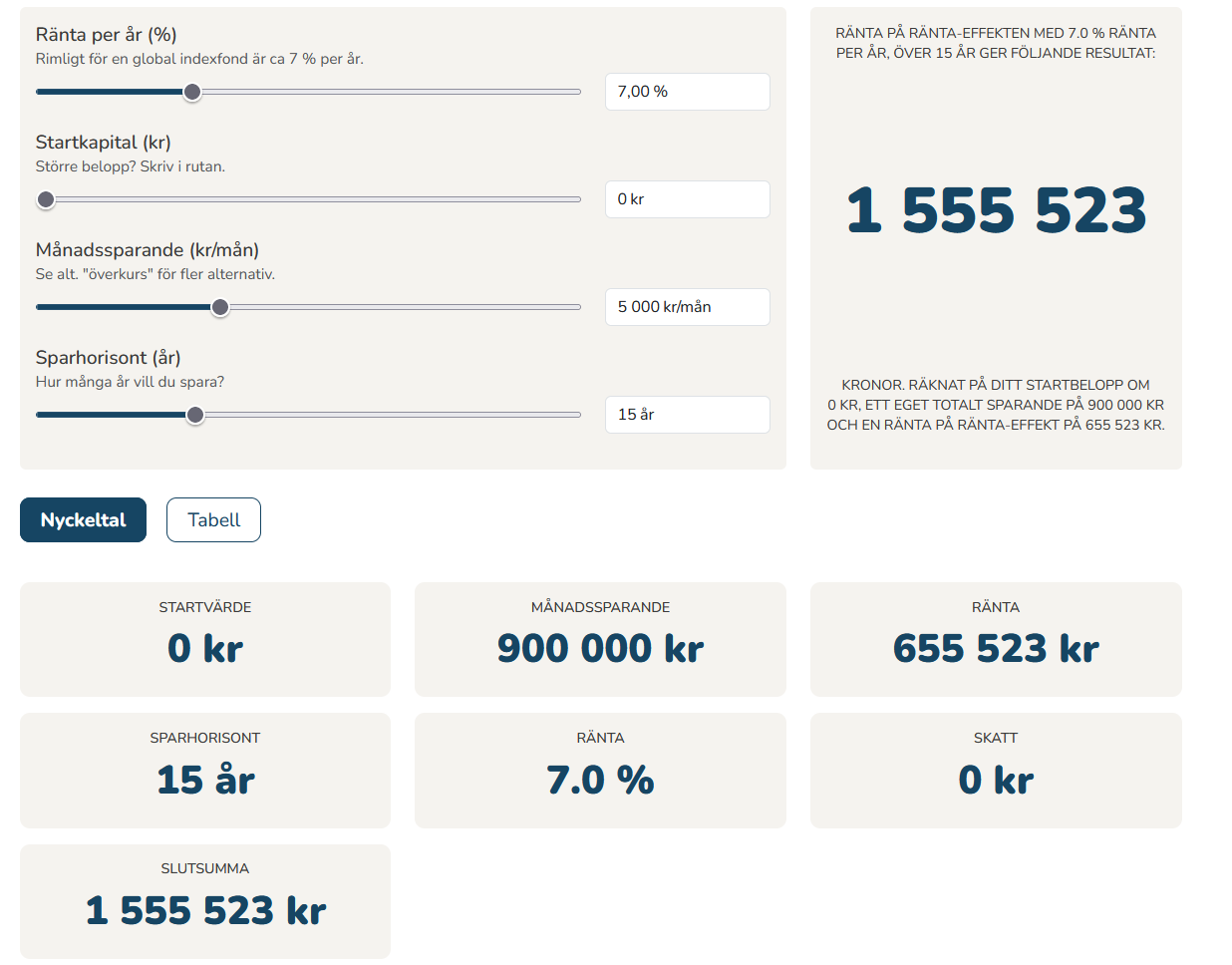

Gällande detta. Låt säga att man har 300 000kr kontant för ett nyköp. Det är ju bra för då slipper man lån. Samtidigt förlorar man den utveckling som dessa 300 000kr kunde haft på börsen varje år. Nu vet man ju inte vad det hade varit men låt säga 5% utveckling i 10 år utan ränta på ränta effekt så är det 150 000kr som missas för att de gick in i bilköp. Också en aspekt

Kommer fram till samma sak, leasing är ofta mer prisvärt om man jämför 3år leasing av by bil vs köpa en bil, och sälja efter samma tid. Tror folk blandar ihop kostnad med utgift samt att värdet på bilen är det man ser på Blocket , inte vad en handlare ger för den i inbyte. Det blir ganska många 10000ingar i skillnad även där.

Vore kul att jämföra en bil där någon anser att köpa vore billigare.

Mycket enkel matte som ignorerar flera parametrar:

Leasingbilen i nio år kostar 400k

Köpebilen, om man räknar med 15% årlig värdeminskning, kostar 258k

Har jag utelämnat alternativkostnad, service, inflationsjustering av kommande leasingavtal, emotionella värdet av ny bil vart tredje år, andra faktorer som jag missat

Kalkylen till leasingens fördel kan skita sig när du får betala för slitage vid återlämnandet. Dessutom ökar kostnaden snabbt om du lägger till dragkrok, vinterdäck och annan utrustning som du kanske behöver.

Men som flera redan sagt, köper du bilen kan du behålla den längre än tre år. Då blir kalkylen helt annorlunda till den köpta bilens fördel. Och köper du en tre år gammal bil, ja då börjar det bli bilekonomi på riktigt. Så slipper du andas plastångor första månaden också.

Hemmablindheten är min (ekonomis) vän. Min blir anno 2012 var plastig och primitiv redan då, men den känns inte illa förrän jag får skjuts av någon med nyare bil…

En Toyota kan du äga 15 år minst, så räkna på det istället.

En slumpmässig 3 år gammal Toyota kan kosta ca 250k och vara värd runt 100k efter 15 år.

Total värdeminskning ~150k över 15 år. Lägg på service och reparationer på kanske 100-200k.

Leasing över samma period à 6k/mån blir cirka 1,1 miljon kronor.

Skillnaden mellan att köpa och att leasa över 15 år är alltså runt 1 miljon SEK.

Kalkylen kan dock påverkas avsevärt om man investerar kapitalet. Historiskt har globala indexfonder gett flera hundra procent i total avkastning över 15 år, vilket innebär att leasing + investering kan slå ägande under starka börsperioder, förutsatt att man faktiskt investerar långsiktigt.

Jättesvår kalkyl helt enkelt. Historiskt har leasing + investera vunnit senaste 15 åren, men framtiden vet vi inget om.

Går börsen starkt är leasing + investera oftast bäst, står börsen still eller går ner är det generellt bättre att köpa och äga länge.

Allt beror på hur länge/många mil man kör bilen vid köp. Men för att jämföra med leasing så kan vi ju räkan på 1000mil/år + lite övermil.

Kikar man på vad dessa går för när de kommer hem från sin 3åriga lease så är det ca50K under nuvarande list. Vill minnas att dem listade runt 280-300K under perioden 2022-2023, men kan ha fel. Det betyder att du haft en värdeminskning på 1400-2000kr/mnd, beroende på version/paket/tillval, för bilen under denna tid.

Skulle vi titta på en kalkyl för en Rover på 1MSEK i inköp så ser nog kalkylen värre ut. Men Toyota är en av de absolut bästa och mest kostnadseffektiva bensinbilarna som du kan köpa. Den håller sitt pris och är extremt driftsäker. Lite bilvärldens indexfond, tråkig och stabil till ett bra pris och låg risk

Själv har jag en 2020 Corolla TS Style som vår andra bil. För köpte den sommaren 2023 för 218K(Det var höga räntor och lättare att få till en bra deal på begagnat då det var trögt på marknaden) och har runt 10K mil på den. Skulle nog kunna sälja den privat för runt 190-200K just nu och och 170-180 via handlare om man ser vad de tar ut till folk. Så på 2,5år så har den haft en värdeminskning på under 5% per år i bästa fall och runt 10% om jag skulle sälja till handlare.

Drar man av 2K/mnd för omkostnader och sparar sina 4K per månad i överskott så får man en avkastning på ~650K samt ett högre kapital eftersom man även sparar under tiden.

Begagnatpriserna för den här typen av bilar verkar vara lite knasiga sen en tid tillbaka? Köpte en begagnad japansk bensinare för kanske åtta år sedan, 200k. Nu verkar de gå för 150k. Jag hade föreställt mig att den skulle vara nästan helt avskriven vid det här laget…