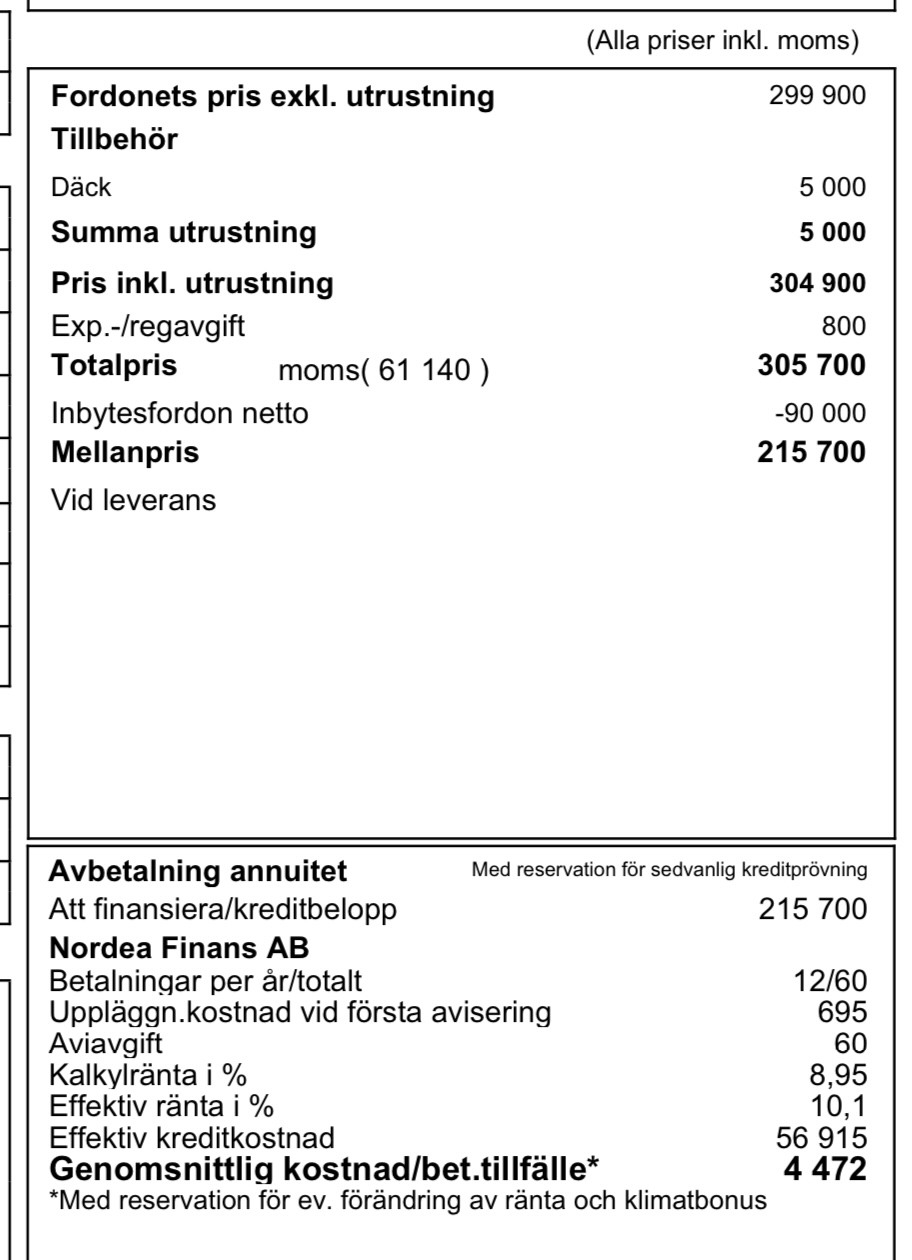

Hej! Kanske finns en tråd om detta men testar. Har precis köpt ny bil (årsmodell 2021) för totalt 305.700kr. Jag böt in min förra o fick 90.000kr för den så ett billån skulle landa på 215.700kr. Har i dagsläget ca 600.000kr i placerat i indexfonder + 100.000kr på sparkonto.

Min fråga är, ska jag ta ett billån eller betala av allt på en gång? Hur hade ni gjort?

Här ser ni hur ett billånet skulle se ut o vilken månadskostnad.

Kanske en dum fråga men:

Är det aldrig billigare att köpa på avbetalning via bilhandlaren? När man köper mobiltelefon blir det ju ofta lägre totalsumma om man köper på avbetalning än om man cashar den (och dessutom sprids betalningarna ut så man kan ju investera pengarna).

Varje fall får ju utvärderas på egna meriter, även om billån i de flesta fall är mycket dyrt. Lyssna på senaste på poddavsnittet där Skogstomten pratar bilar och finansiering.

Vet ej, men det går ju snabbt att kolla med Tesla om det är intressant.

De har inte specat detaljer på sin beställningssida vad jag kan se. Verkar som att de flesta som nappar på såna här avbetalningsplaner inte ställer så mycket frågor

Som finansieringserbjudande betraktat låter det ju svårslaget.

Skulle också säga att det här är kalkylerat av bolagen som marknadsför detta. De räknar med att folk köper en ny så fort den första är avbetald (vilket de flesta också gör) och på så vis har de ökad försäljning som tillåter dem att minska sina marginaler.

Folk som cashar sina telefoner köper nya mycket mer sällan och sparar därmed pengar (överlag).

Va, finns det någon hake med deras kampanj? Jag är sugen på att beställa min första elbil NU online utan att ens titta på skiten om detta stämmer? Låter lite för bra för att vara sant?

Hake vet jag inte. Exakt hur finansieringslösningen och villkoren ser ut står nog att finna hos Tesla.

Däremot är det ju känt att Model Y kommer med en ordentlig facelift rätt så snart, så värdeminskningen på de gamla kommer ju bli brutal.

Jag har aldrig lånat pengar vid bilköp. Känns korkat. Visst, med facit i hand kaaaanske det hade lönat sig om jag var säker på att jag hade kunnat placera pengarna med högre avkastning än räntekostnaden för lånet. Men så hög tilltro har jag inte till min investeringsförmåga.

Vi köpte en modell y förra året, då var kampanjen 2,99% ränta vilket vi nappade på. För oss funkade det så att när Riksbanken höjde 0,25% så följde vårat lån med upp till 3,25%. Nu när de sänkte är den tillbaka på 2,99% igen. Om det förklarar saken. Frågan är ju om det går ner om Riksbanken sänker mer. Känns tveksamt