Hej,

Jag har följt forumet under många år och den är den första tråden jag startar

Jag kommer från Portugal och har bott i Sverige till och från i typ 12 år. För 6 år sedan började jag min investeringsresa som bl.a. består av ett par fastigheter i Portugal som jag hyr ut. Jag har tagit bolån för att kunna göra dessa investeringar och nu är ju räntan på väg upp.

Jag har räknat på bunden vs rörlig ränta och tycker inte att lösningen är så självklar som det har beskrivits i forumet bl.a. avsnitt #87 med Paolo Sodini och senast frågor och svar i avsnitt #258 (riktade för bolån av komsumption). Låt mig förklara vad jag menar.

När det gäller rörlig vs bunden ränta är jag införstått om följande:

- Bunden ränta fungerar som en försäkring, banken lägger säkerhetsmarginal och måste känna på det

- Om vi väljer bunden ränta och tror att vi känner på det så antar vi att vi räknar bättre än bankens analytiker vilket i mitt fall är högst osannolikt

- Lönerna tenderar att öka med inflationen vilket balanserar de ökade utgifterna som en högre rörlig ränta innebär

Dess argument talar ju för rörlig ränta om man klarar av ”svängningarna”.

MEN, dessa motargument väger tungt när jag räknar på det:

- Vid hög inflation, om hyresinkomsterna går upp i samma takt som räntan, kan vi gå back i affären. Ett exempel på detta: 3 MSEK i lån med årliga hyresintäkter på ca 500 000 kr/år. 5% högre ränta betyder en ökning av den årliga utgiften med 150 000 kr men hyresintäkterna ökar enbart med 25 000 kr. Skillnaden betyder en viktig försämring av resultatet med -125 000 kr. Dessutom, är det inte säkert att hyresintäkterna ökar i samma takt som räntan.

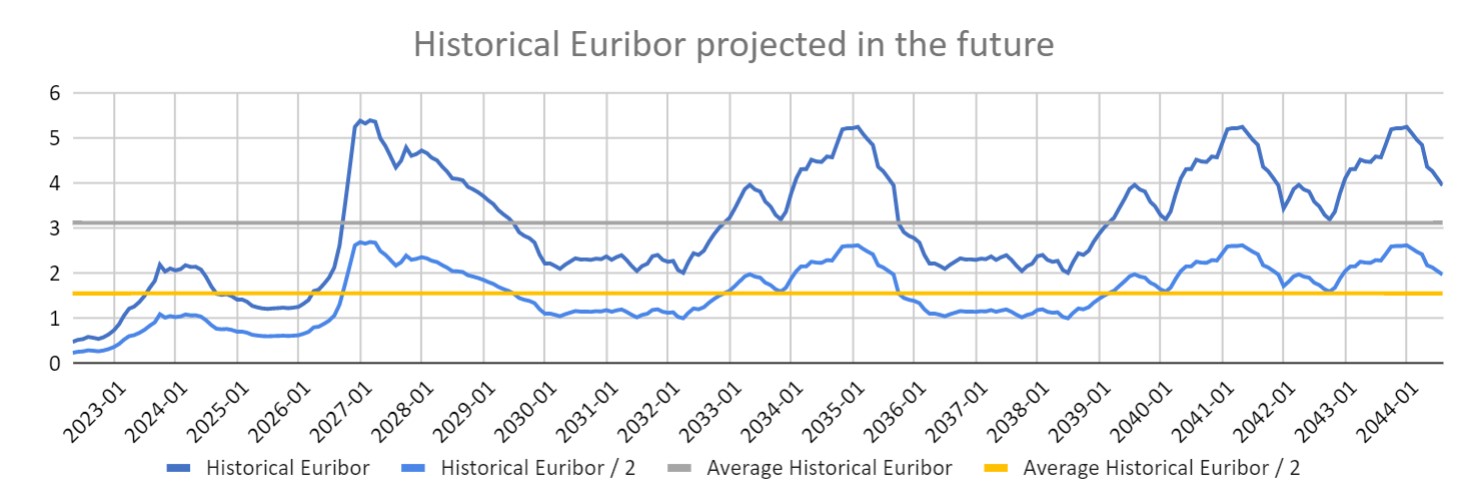

- Om man dessutom tittar tillbaka på Euribor kan vi konstatera att räntorna har varit betydligt högre än på sistone. Sedan jag har börjat investera har räntorna varit historiskt låga, kan det finnas en risk att man glömmer att ”normalt läge” för räntan är faktiskt högre än vad man/jag är van vid?

- Jag räknade på ett scenario där jag föreställer att den historisk utveckling av Euribor skulle upprepas i framtiden , dvs jag ”speglar” Euribor från ungefär dagens datum framåt. Då kan man konstatera att för de nästa 22 åren skulle räntan bli 3.1% i snitt. Lägger man på bankens marginal på 1% (spread) blir det 4.1% ränta i snitt .

- I en annan variant föreställer jag att den historisk utveckling av Euribor skulle upprepas i framtiden fast delad med 2 , dvs 50% av Euribor. Då blir snitt ränta ca 1.6%. Lägger man på bankens marginal på 1% (spread) blir det 2.6% ränta i snitt .

Just nu i Portugal skulle jag kunna binda ränta till ca 2.5-3%. Detta innebär att den bundna räntan skulle vara jämförbar med 50% av historiskt utfall på Euribor. Dvs, allt som är över det känner jag på det. Är inte detta ett bra sätt att ”säkra investeringen”? Därför är jag så kluven och börjar överväga att binda ränta. Samtidigt tror jag inte alls att jag räknar bättre än banken. Detta gör kortslutning i min hjärna

Vad tycker ni om tankesättet? Missar jag något viktigt här? Finns det klocka råd där ute?

Stor tack för all hjälp!