Tjena, sitter och funderar på hur jag ska göra med bolånen som tas i augusti. Står mellan att köra rörlig ränta 3 månader eller binda eller en kombo.

Jag skulle vilja labba lite och räkna på olika scenarion där jag dels kan se kronor och ören per månad samt min “egen snittränta” om jag väljer att dela upp lånen.

Suttit i Excel ett tag men det tar rätt lång tid när skillsen är högst lekman. Svårigheten är ju också att gissa rörliga räntan framöver, men man får ta höjd helt enkelt.

Nån som vet om det finns ett program för att göra olika räntescenarion och få svar på egen snittränta samt uträkning på kostnad över valda tidsperioder?

Annars får jag fortsätta labba själv.

EDIT! Varför vill jag veta detta? För att jämföra bunden ränta på olika löptider med prognosen för rörlig ränta (utifrån prognos på styrräntan de kommande två åren).

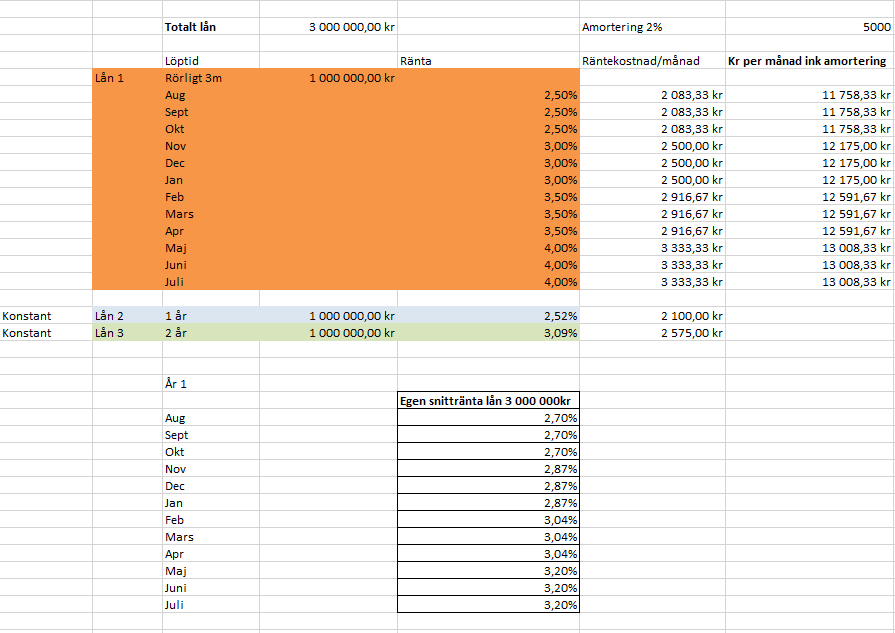

Här är ett exempel på hur jag vill räkna:

Har jag gjort fel nånstans så mottar jag gärna rättning

De flesta (alla?) på forumet kommer råda dig att ha hela lånet på samma bindningstid. Sen är rörligt lån nästan alltid billigare i längden.

Vad är syftet med snurran? Gissa vad den rörliga räntan blir och jämföra därefter? Tycker du ska räkna vad som händer om räntan stannar där den är eller sjunker också - orättvist att bara räkna ett “worst case” för rörlig.

Kanske en övning i att se “hur mycket måste den rörliga räntan öka per kvartal för att det ska vara värt att istället binda räntan på 3 år?”.

Nu ser det ut som att du bara tänkt amortera den rörliga delen, det kanske är rätt? Räknar du då med att lånet sjunker, dvs räntan blir lägre, i takt med att du amorterar?

Jag hade velat ha en “summa” hur mycket du betalat i ränta på vardera lån efter ett respektive två år. Snitta det per år eller månad om du vill, som en övning i Excel

Har du räknat med ränteavdrag här eller struntar du i det?

Jag gjorde det enkelt och räknar bara ut vad räntekostnaden blir för oss vid olika steg av höjning. Det går säkert göra en snygg snurra för det, men kanske räcker det med att du har den bundna räntan (den är ju fast) och sen lägger in den rörliga med olika räntesteg istället för månader?

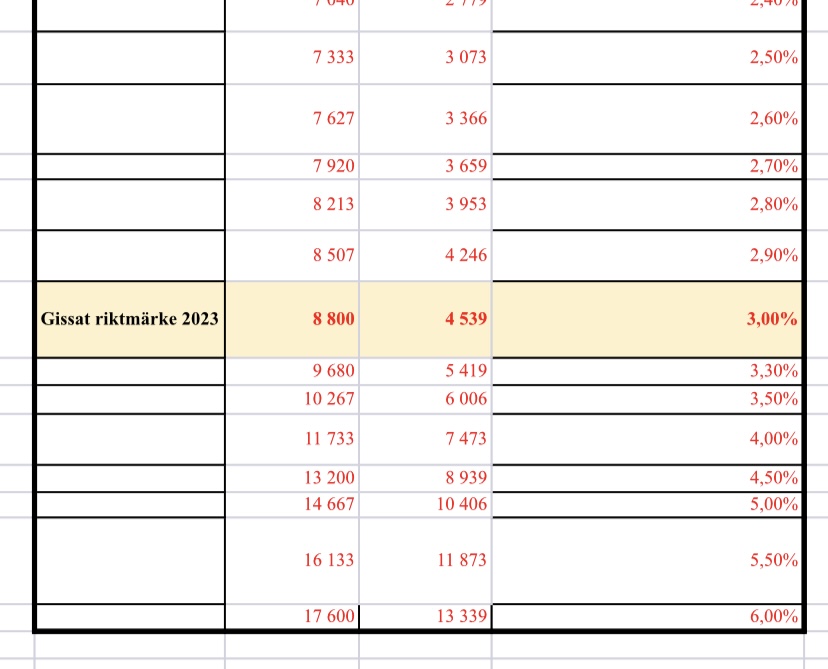

Min översikt, nu syns ju inte allt såg jag, men första siffran anger total kostnad, andra anger differens mot vad vi betalar idag.

Syftet är att räkna på en högre rörlig ränta över tid och erbjudna bundna räntor på olika löptider för att få fram ett snitt. Om snittet är lägre än bundet för den givna tiden så bör jag väl teoretiskt vinna mot den bundna räntan? eller tänker jag knasigt?

Inte räknat med att amorteringen sänker lånet, blir inte så mycket lägre kostnad/månad så kändes onödigt för snitträntan i det här fallet.

Nej ränteavdrag är inte heller medräknat, tycket det blir skevt i o m att det dras av året efter. Realistiskt sett dör jag av svält om jag behöver ränteavdraget för att äta middag (inte för att jag har det så knapert, men vill ha hårda kronor ut varje månad. Återbäringen ser jag mest som ett najs tillskott en gång om året )

Om snittet är lägre än bundet för en längre tid så vinner du över bunden, ja. Men du blandar ju in även kortare bindningstider istället för att bara ha bundet rätt igenom

Värt att nämna på den punkten är att man faktiskt kan jämka det månad efter månad så man inte ligger ute med pengarna i över ett år som du säger Jämkning | Skatteverket Det blir ju allt mer relevant i och med det nya ränteläget!

Man får alltså ut mer på lönespecen i förhållande till uppskattade räntekostnader varje månad. Mycket smidigt!

Ja precis, kan ju inte vara helt säker på den rörliga delen. Men tänker att man följer prognosen för rörliga utifrån prognosen för styrräntan. Det bör ju gå att hitta ett snitt mellan rörlig och bunden, där rörlig ändras var 3e månad och bunden är konstant. Om vi tar rörliga räntorna i mitt ark ovan så är snittet för den rörliga delen 3,25% (summa rörlig aug-jul 1 år). Jämför det sen med 1 års bindning. I mitt exempel så lönar det sig att ta 1 års bunden (2,52%) för att safea och vinna mot mitt rörliga snitt. Men allt bundet över 3,25 så vinner rörligt. Uppdelningen safear ju dock att man har fel om rörligt som kanske sticker ännu mer.

Det är lite det jag vill labba ännu mer med

Det låter som att du försöker göra exakt det banker gör när de sätter sina räntor…

…förutom att bankerna har mer resurser än vad du har och dessutom lägger på marginaler allteftersom osäkerheten ökar med tidsaxeln.

Detta är anledningen till att rörlig ränta är billigare. Du behöver inte betala säkerhetsmarginalen till banken för att de inte ska gå miste om intäkter när rörliga räntan stiger och folk sitter med bundna räntor.

Du betalar för säkerheten att veta vad dina räntekostnader kommer vara.

Så det låter lite som att du tar en omväg med för många osäkerheter när banken redan gjort jobbet åt dig.

Jag hade inte känt att jag lurat banken om jag använde ditt verktyg men visst är det ett kul verktyg att pyssla med o leka i

Att tro att du kan ”tjäna pengar” på att binda bolånet framstår som dumheter. Dels är din möjlighet att göra prognoser många gånger sämre än bankernas dels har du ingen aning om läget den dag när din bundna ränta går ut. Jag hade själv varit sugen på att binda räntan på 2-3 år under förra året. Dock har jag haft låg bunden ränta som går ut nu i augusti. Jag ska absolut inte binda den nu men det kan ju komma tillfällen på nytt när det framstår som vettigt att binda. Genom att välja rörligt missar jag inte dessa tillfällen.

Ja det är jag helt med på. Jag pratar inte om att “vinna” mot banken utan snarare hitta en bra uppdelning för mig själv där jag genom att dela upp lånen på olika löptider och räntor hittar en egen snittränta som totalt känns okej utifrån “betala för säkerhet som Andres S skrev ovan (högre bunden räntan)” och “rörlig lägre ränta som kommer med en risk om höjning”.

Om banken ger mig råd att t ex binda en del och köra en del rörligt så vore det intressant om jag även fick en prognos på total snittränta för olika löptider (går ju omöjligt att säga, men på ett ungefär) så jag kan gå hem och fundera på vad jag vill betala och vilken risk jag är villig att ta.

Men utgår ifrån att såna verktyg kanske inte finns för det är omöjligt att säga och därmed värdelöst/ingen vill ha det. Så då får jag räkna själv helt enkelt.

Låt säga att du har halva lånet bundet på 1 år och halva på 3.

Nör första bindningstiden går ut finns det väldigt lite incitament för banken att ge dig eventuella rabatter eftersom du ändå är låst i minst 2 år till.

Osäkert vad du kan räkna med för “osäkerhetspåslag” här i din snurra så är det värt att fundera på och försöka ta i beaktning

Jag har jobbat med räntor i närmare 50 år. Jag kan försäkra dig om att det finns inga, jag upprepar inga, som helst möjligheter att med noggrannhet förutspå den framtida räntan. Tycker du at aktiemarknaden är irrationell är detta ingenting mot räntemarknaden.

I många år brukade jag skämtsamt säga, att det bästa är att lyssna på experterna och sedan göra tvärt om. Ofta blev detta utfall det bästa!

At binda lån på kort tid känns ofta tämligen onödigt. 1,2 3 år går så väldigt fort, och så står man där med risken i alla fall. Mitt råd är att om möjligt ha rörliga lån. Känner du att risken är för hög, bind då allt eller en del på 5 år, så har du en god nattsömn några år framåt, i alla fall.

Detta tar då även död på påståendet många gör om att man inte kan göra en bättre bedömning än bankerna, då det du skriver gäller även för dessa?

Jag tycker att jag har lyckats ganska bra med att ibland välja fast ränta, ibland rörlig. Då handlar det inte bara om att göra en gissning om framtiden, likt vad bankerna gör, utan främst om vad prisskillnaden mellan de olika bindningstiderna är. Är skillnaden liten kan det löna sig att binda då det är en billig försäkring mot större höjningar när räntan är låg. Dessutom är det så att om man hela tiden överväger att byta bank så kan man ju utnyttja att det kan skilja en hel del mellan dessa pga kampanjer etc.

Sen får man förstås vara försiktig med att binda om det finns tecken på att vi närmar oss slutet på räntehöjningarna då inflationen avtar, eller alternativt då bara binda på något år. Personligen skulle jag nog välja rörlig idag men det beror som sagt även på vad priset för bunden ränta på kortare perioder är.

Enligt min åsikt kan varken banker eller privatpersoner förutse besluten från FED, Europeiska centralbanken eller Riksbanken. Än mindre hur aktörerna på den internationella kapitalmarknaden reagerar.

Men visst, att man funderar på kostnaden för olika bindningstider är väl jättebra.