Jag har varit helt inställd på rörligt men nu börjar jag tveka. Några storbanker har redan höjt (marginellt) och signalerar att Riksbanken eventuellt höjer räntan till sommaren.

Vad är uppfattningen på forumet?

Vårt ränteerbjudande på rörligt ligger 0.10 punkter under ettåringen.

Tänk på att du vid bindning fortsatt har en viss möjliget att kostnadsfritt bryta bindningen om du skulle ändra dig (så länge inte marknadsräntorna gått ned alltför mycket).

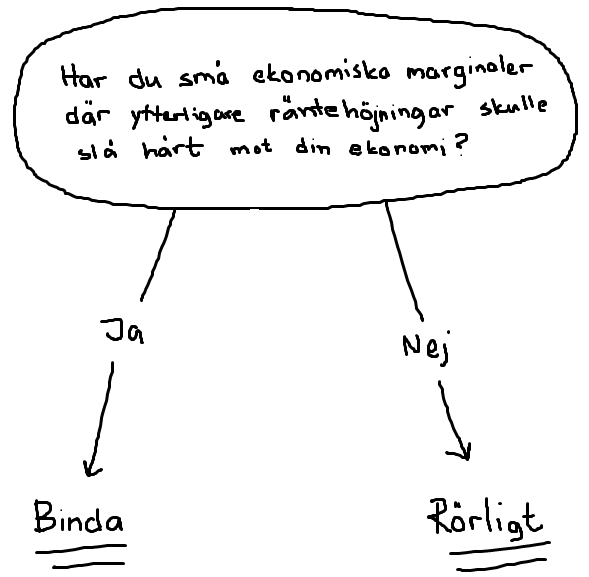

Det är aldrig läge att binda räntan, rörligt har historskt varit billigast. Bind om du har små marginaler i din ekonomi som en försäkring. Eller för din nattsömns skull.

Har alltid kört rörligt men band på 3år. Tiderna känns oroliga, räntan har nog bottnat eller uppsidan är väldigt liten. Och som kanske skriver kan man bryta ett bundet lån under vissa förutsättningar.

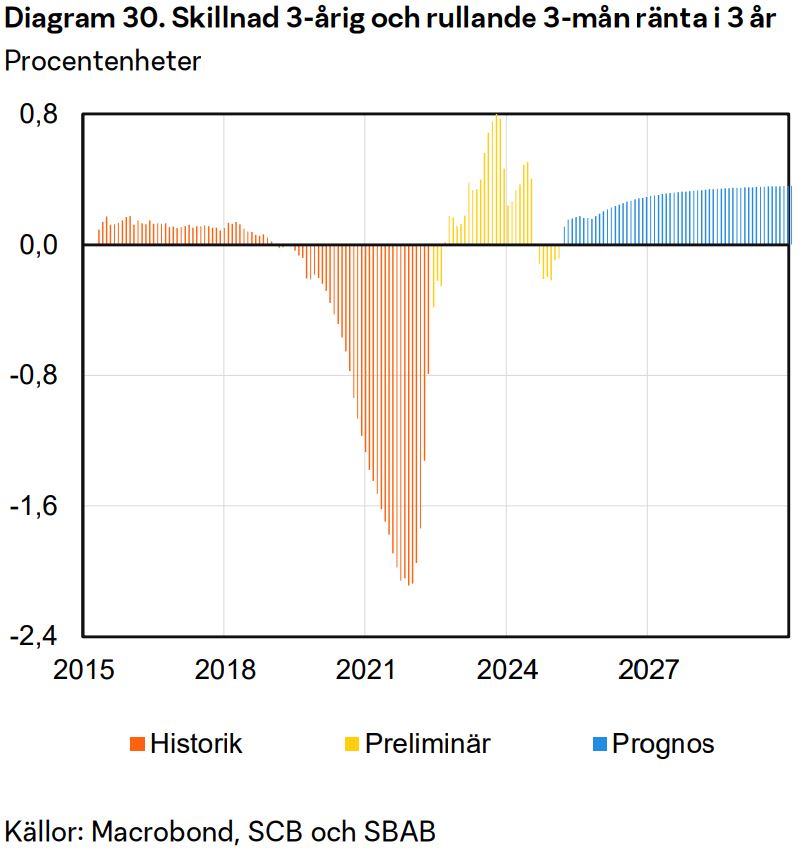

“Staplar över noll visar att den som bundit/binder boräntan har fått/förväntas få betala en så kallad löptidspremie jämfört med en rullande tre-månadersränta. Staplar under noll visar att det i stället har varit/förväntas bli billigare att välja en bunden boränta. … Löptidpremierna ligger nu strax över 0,1 procentenhet, och är på uppåtgående. För 3-årig bindningstid väntas löptidspremien stiga till över 0,3 procentenheter och för 5-årig bindningstid till upp emot 0,6 procentenheter” (https://www.sbab.se/download/18.113e0059190de94eea118634/1742295496614/Boräntenytt%202%202025.pdf).

När är det läge att binda då? Kommer jag tjäna på att binda nu?! Historisk har rörligt lönat sig. Sen finns det perioder när det lönat sig att binda. Men det vet man först i efterhand.

Är detta något man kan få bekräftat av sin bank? Någon som lyckats få det? Om jag tex låser på 3,14 på 3 år. Så

Länge räntan inte går ner under 2,14 har jag alltså rätt att bryta låsningen? Utan kostnad?

Det gäller att hålla i sär påståenden som “Det är aldrig läge att binda räntan, rörligt har historskt varit billigast” (vilket ej stämmer) och frågor om vilket som kommer bli billigast om man t ex väljer nu (vilket ingen kan veta, men t ex SBAB försöker prognosticera).

Det som förändrat ekvationen mellan rörligt/bundet för mig personligen är som jag tidigare nämnde insikten om förutsättningarna för kostnadsfri brytning av bunden låneränta.

Med dina siffror säger den att du idag verkar ha möjlighet att kostnadsfritt bryta bindningen så länge det relevanta ränteläget inte sjunkit mer än ca 0,55%. Så detta behöver man hålla koll på lite då-och-då eftersom värdena förändras varje dag.

Det råder väl ändå konsensus på att rörlig ränta historiskt varit bäst under långa tidsperioder, ifrågasätter du det? Ska man agera enligt statistiken och vad som ger bäst odds att få lägst ränta, ja då väljer man rörligt.

Eftersom t ex statistiken från SBAB ovan visar att det funnits perioder där bunden ränta varit bäst ifrågasätter jag påståenden att det aldrig är läge att binda räntan.

Eftersom tråden handlar om frågan “Binda bolånet eller inte?” är det det jag försökt fokusera på i mina inlägg. Vad som varit bäst under tidigare tidsperioder är inte nödvändigtvis bäst just nu.

Ska man vara strikt så är det aldrig läge att binda räntan. För man har oddsen emot sig. Man tar en aktiv position på marknaden istället för att passivt bara följa med marknaden. Ibland kan det löna sig att binda men det vet man inte i förväg.

Här har vi tydligen helt olika uppfattning. Det är nästan så att jag för att hårdra det hela borde säga att ska man vara strikt så är det alltid läge att binda räntan

Det jag syftar på är a) även om man inte i förväg vet att det kommer att löna sig att binda så kan man få indikationer av aktuell situation och/eller prognosmakare såsom SBAB, och b) skulle situationen eller de egna preferenserna ändra sig så finns det fortfarande vissa möjligheter att kostnadsfritt bryta en bunden ränta.

Om du då tittar på SBAB prognos framåt så ser du ju att det är dyrare att binda. Ska ju även sägas att det är en prognos som alla banker gör. De ser inte likadana ut.

Titta vilka räntor som erbjuds idag. Min bank erbjuder lägre rörlig ränta än bunden. Så redan idag går man minus på den bundna. Det normala brukar vara att bunden ränta kostar mer än rörlig. Det läge som varit nu är unikt, där bundna räntor ligger lägre eller lika med de rörliga. Det fönstret stängs nu fort när de bundna räntorna stiger.

För att man ska vinna på bunden ränta. Måste den rörliga stiga och det är inte säkert att den gör det.

Jag har själv valt att binda räntan givet världsläget. Men jag ser det som en försäkring. Jag förväntar mig inte att tjäna pengar på det.