Här på forumet och i podden brukar det förespråkas rörlig ränta och om man ska binda så ska man binda på minst 4 år. Men i det läget där vi är nu så är den 1 och 2 åriga bundna listräntan avsevärt lägre än den rörliga listräntan. Skulle det kunna vara en ide att i dagens läge att binda på 1 eller 2 år på en nivå som är lägre än den rörliga även om ens ekonomi klarar en högre ränta? Riksbankens prognos är väl att räntan först ska börja sjunka 2025?

1 gillning

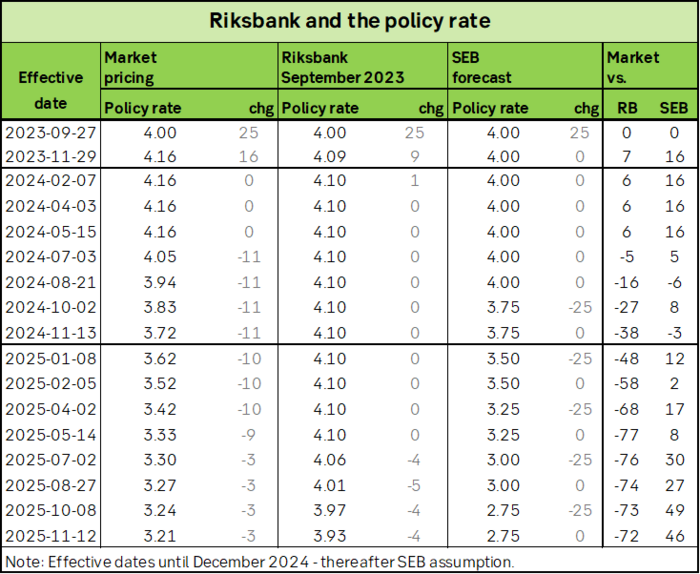

Räntemarknaden, som indirekt påverkar boräntor, tror att styrräntan viker ner i Q2-Q3 2024. Rätt eller fel så är det därför man kan låna billigare på lite längre tid nu.

Huruvida man tror på det eller vill säkra sina boendekostnader i närtid är upp till en själv. På 1-2 års sikt lär det inte göra så stor skillnad åt något håll.

Enligt SVTs reportage för ett tag sedan har man sparat pengar mot rörlig boränta i 33% av alla perioder mellan 1989 fram tills dess om man band 2 år i taget. Borde du bundit räntan? | SVT Nyheter

1 gillning

Jag tror att det rent generellt är osannolikt att du ska kunna tjäna pengar på att binda räntan. Den möjligheten är främst kopplad till att något skulle gå fundamentalt annorlunda än förväntat. Allt det vi redan vet är inprisat och med ett risktillägg till bankens favör om du binder.

1 gillning

Min observation när jag jämförde räntor för att tag sedan var att den rörliga listräntan låg högre än bundet 1-3 år, men om man tittade på snitträntorna så låg de på ungefär samma.

Alltså ränterabatten var mycket högre på rörligt. Vet inte varför.

När jag fick erbjudande för någon månad sedan fick jag tex exakt samma ränta på rörligt och 2 år bundet.

Eftersom Handelsbanken slopar ränteskillnadsersättningen på 2 års räntan så kan det vara en idé att binda, listräntan ligger just nu 1% lägre än 3 månaders rörligt.

Listräntan är värdelös, som du ser på snitträntan ligger rörliga och 2-åringen väldigt nära varandra.

Sen är det oavsett värt att ta 2-åringen och byta till rörlig ränta vid ett senare skede om man har lån via handelsbanken skulle jag gissa; åtminstone för mig låg 2-åringen lägre i ränta än rörliga i dagsläget, och RB höjer antagligen räntan ytterligare 0,25% i november. Min plan är att ligga på 2-åringen fram tills det är billigare att ha rörligt (nuvarande prognos Q3 2024~), och sen byta över till rörligt igen.

Jo visst, snitträntan är väldigt lik. Men precis som du skriver så slipper man åka med upp ,25% eller mer när RB höjer. Jag funderar också på att gå över till 2-årigt och binda om till rörligt längre fram.

Vi band ett år i februari. Med några månader räntefritt så har vi tjänat lite pengar på det. Så det är fullt möjligt. Men det var tur och gjordes mest för att få en stabilitet för att jämka ränteavdraget.

Kan man binda på lite lägre så kör om det är angeläget att ha en bestämd utgift. Jag tycker det är skönt själv. Sen är ju 1-2 år bundet i princip rörligt som jag ser det, men lite mer stabilt.

Jag band nyligen tvååringen hos Handelsbanken på 4,62%. Med slopad straffavgift såg jag ingen anledning att ta rörligt eftersom de erbjöd nästan samma ränta på rörligt. Som jag ser det fanns det ingen nedsida eftersom jag när som helst kan bryta bindningstiden utan konsekvenser. Men jag kanske tänker fel? Missar jag någon aspekt här?

Hur ser priset ut på deras 2-åring jämfört med andra banker? Att slopa ränteskillnadsersättning kan knappast vara gratis för banken. Kommer erbjudandet med något förbehåll som inte är uppenbart?

När din bundna ränta är högre än den rörliga så lär det bli en straffavgift, väl? Det är väl en uträkning baserad på rådande räntenivå.

Källa: Ränteskillnadsersättning - beräkna kostnad | Konsumenternas

Ett sätt att utvärdera frågan är att räkna på totalkostnaden utifrån den nu gällande ränteprognosen. Då bör du också få fram priset för att binda räntan. Det blir mer rimligt att räkna på det sättet.

Jag pratade med HB i fredags och frågade vad som gäller, i princip kan man tänka exakt samma som rörligt men perioden är 2 år istället för 3 månader var svaret jag fick. Går att byta till rörligt när man vill osv utan straffavgift eller byte av bank.

Handelsbanken har tagit bort straffavgift på tvååringen. Således är det helt riskfritt från min sida.

Jag kanske tänker fel men det finns väl ingen “generell straffavgift”? ![]()

Ränteskillnadsersättningen är väl en matematisk ersättning för att ränteläget förändrats (=sjunkit). Har räntorna istället stigit & förväntas stiga så skulle åtminstone jag få lösa våra bundna lånen utan kostnad. (Jag skulle ju förlora på det och banken skulle ju tjäna på det i så fall.)

Så vid stabila eller bedömda ökande räntor över tid så har ju banken ingen direkt kostnad för om du vill bryta ett budet lån i förtid. Dvs OM det är så kostar det Handelsbanken väldigt lite att erbjuda det. Så då kan man istället se det som ett smart marknadsföringsdrag från deras sida.

1 gillning

Absolut, det stämmer. Jag löste ett bundet femårigt bolån(1,42%) i förtid för cirka ett år sedan när jag flyttade. Då betalade jag ingen straffavgift eftersom räntorna hade gått upp så mycket. Så visst, det är relativt riskfritt för Handelsbanken att erbjuda straffavgifsfria tvååringar och det kan nog mest ses som ett marknadsföringsknep. Dock så stod jag ju nu inför valet mellan rörlig och tvåårig utan straffavgift och då kändes tvååringen ändå som det mest attraktiva för min del.

Ränteskillnadsersättningen är troligtvis den största anledningen till att vi i Sverige har så hög andel rörliga lån och bankerna tjänar storkovan nu. Med bundet lån blir det väldigt kostsamt om du av någon anledning vill eller måste flytta innan bindningstiden gått ut. Regeringen borde sätta press på bankerna att ta bort den, i alla fall vid försäljning av bostaden. Som det är nu är bankerna alltid vinnare på bekostnad av alla bolånetagare som alltid får stå för alla risker.

1 gillning

Enda anledningen att binda är om man har en väldigt osäker ekonomi och då bör man binda på lång tid. Minst 10 år.

Att spekulera mot hela bankmarknaden för att på kort sikt spara några kronor är inte klokt.