I avsnittet nämner @janbolmeson att ”ordspråket” kommer från intervjun med professor Paolo Sodini. Första gången jag hörde om det lät det intuitivt men den här tråden har fått mig att ifrågasätta det – så jag gick tillbaka till källan. Här kommer ett utdrag från avsnittet där Sodini pratar om saken:

#87 Min insikt: Jag är en vandrande 37-årig räntefond… Intervju med Paolo Sodini, professor på Handelshögskolan i Stockholm

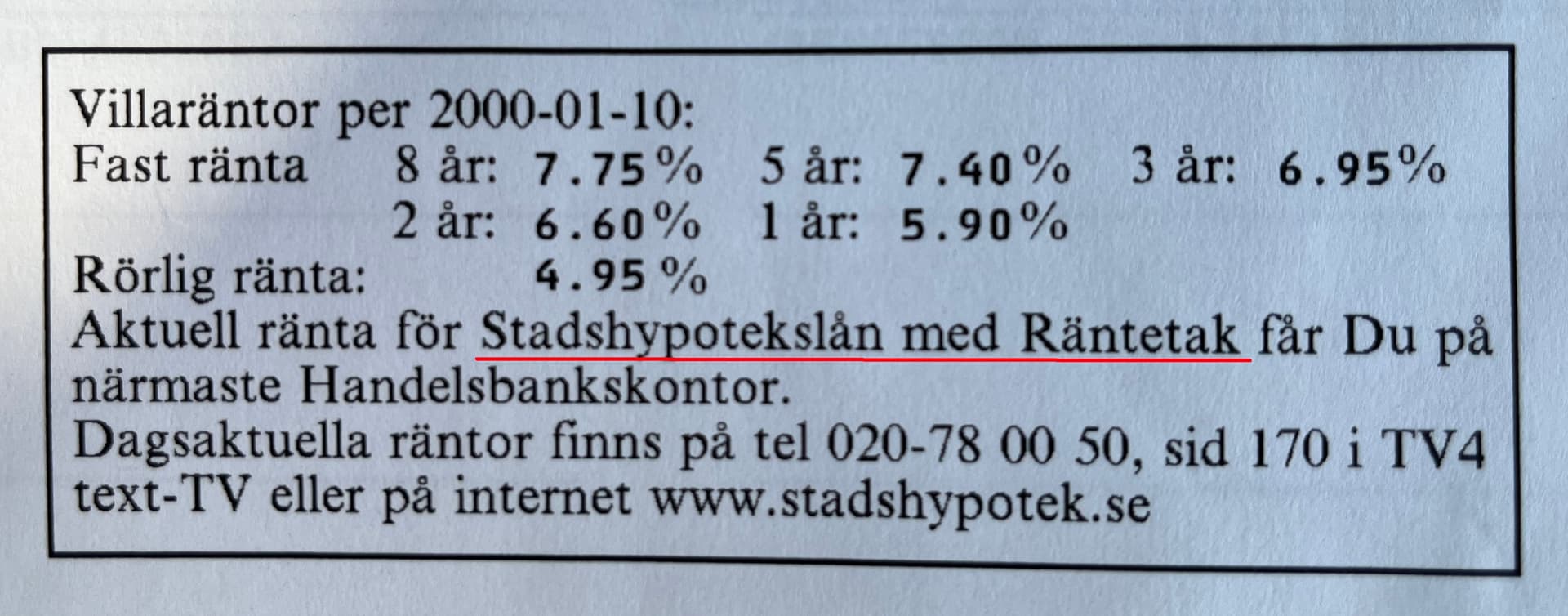

Jan: (- - -) En sista sak, har du något förslag på hur man kan tänka kring bolån?

PS: Först och främst är rörliga räntor den bästa säkringen mot inflationen, för att du inte vill fastna fast och sedan går inflationen ner och då fortsätter du betala 6%. Det hände, på 90-talet lånade folk på 9% och därefter gick inflationen till 2 och de fastnade med ränta på 10%. Om du har en rörlig kurs kommer du att följa inflationen, din lön kommer att följa inflationen.

Så du är helt säkrad mot inflationen på det sätt att du väljer alla dessa alltid i realtid. Men du står inför dessa fluktuationer, vilket betyder att om du plötsligt förlorar ditt jobb, då är det mycket riskabelt, medan du fixerar det med fast ränta. Du vet hur mycket det kommer att bli.

En försäkring skulle respektera din arbetslöshet men den värdefulla räntan är en bra försäkring. Så det är en trade-off. Så du måste fråga dig själv… Jag brukar tänka, har jag tillräckligt med pengar för att betala av min inteckning om priserna går till 7-8% och fortfarande fram till slutet av månaden? Det är så jag tänker på det. Om svaret är nej, så ska jag tänka på att åtminstone delvis fixa den tills jag känner mig bekväm. Men vem vet, Japan har haft låg ränta i 25 år. Så vi kan fortsätta så här i ytterligare 30 år, vi vet inte.

Personligen tror jag också att det finns mycket hävstång i hushållssektorn, trots att vi inte har data. Och det här är inte sant bara i Sverige, utan i Europa. Jag tror också att de centrala bankerna kommer att behöva ta hänsyn till detta, vilket kanske är fel, men det kan innebära att de kan låta inflationen bli högre än dessa 2%.

Du måste betala 2% och nu har du över 70%. Du måste betala 2% per år, du får det gratis med 2% inflation. Det blir mycket pengar varje månad. Så om du låter inflationen gå till 3% så kan du undvika att räntan blir för hög. Du uppnår båda målen.

Det kan också bli låg ränta och högre inflation eftersom centralbankerna inte kan göra annorlunda. Annars kommer det att bli för stor chock. Men som sagt, vi har inte den data som behövs för att veta om det är kommer att bli en stor chock, så alla måste gissa.

Hoppas att detta kunde det göra det tydligare vad som menas med “Bunden ränta är en försäkring mot arbetslöshet medans rörlig ränta är en försäkring mot inflation.”.

Själv behöver jag nog tänka på det ytterligare en vända för att landa i innebörden.