Snabb undersökning, skulle ni i dagsläget binda ert bolån 1 år på 3.95%? Lånen är ju påväg ner…men känner mig tveksam att rörliga kommer hamna under 3.95% på så kort tid - eller?

1 gillning

Om man ska vara krass, 1 år är så kort tid att det nog egentligen inte spelar någon större roll.

8 gillningar

Kort svar ja…

4 gillningar

Kort tid, men jag hade nog gjort det om det kändes bekvämt mer än för att spara ev lite.

3 gillningar

Du får ta ett eget beslut, men 1 år är ju nästan rörligt så spelar ju ingen jätteroll kan jag tycka. Banken kommer bara erbjuda dig att låsa på räntor som är fördelaktiga för dem. Alltså är de hyfsat säkra på att du kommer förlora på att binda, vilket oftast stämmer.

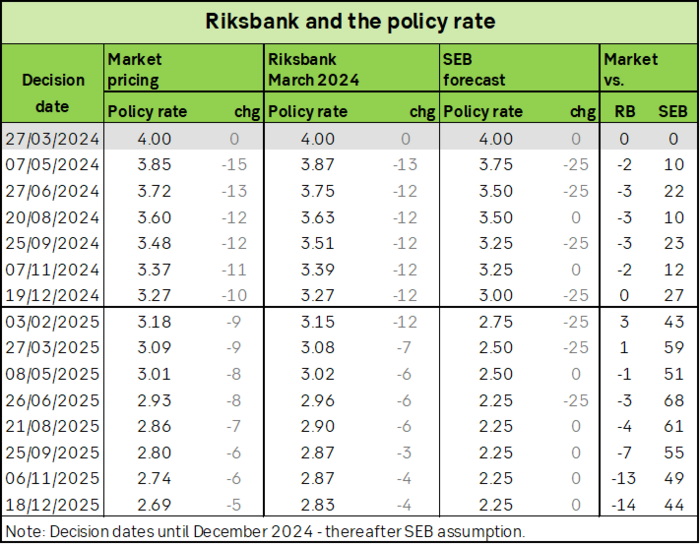

Så här tror marknaden:

2 gillningar

Jag tror inte reporäntan ligger på 3.25% i december 2024. Inte en chans.

Jag vet givetvis inte, men när jag värderar mina egna sannolikheter så finns det inte på kartan.

1 gillning

Ett års tid ser jag ingen anledning av att binda. Att köra bundet innebär i de flesta fall att du får betala en premie för att ha en förutsägbar kostnad. Skulle jag uppleva att jag behöver en förutsägbar kostnad (pga diverse anledningar) så är det väl mer rimligt att binda på 3 lr 5 år imo.

3 gillningar

Var hittar man denna information som visas i tabellen?

Om en bank kan ge dig så bra som 3.95 så betyder de att de/marknaden tror att reporäntan skall ligga på runt 3% om ett år. Tycker det är ett bra bet om man skall binda ett år

3 gillningar

Jag tror du snittar helt rätt. förväntningarna är 2,5÷ som lägst i december. Med marginal på det blir det 3,5-4÷. Jag säger binda, är ju dessutom vara 1 år. hade varit värre med fler år.

2 gillningar

Jag hade gjort det. Vad fick du för ränta på 2 år?

Jag fick samma erbjudande i januari 2024 men valde rörligt istället ![]()

1 gillning

Tänk på att du inte ska jämföra din ettåriga ränta med räntan du tror att du kommer att få om ett år.

Låt säga att du har 5% nu. Du kan binda på ett år till 4%. Vi tror på en nedgång och att den blir helt linjär, alltså lika mycket varje månad till slutmålet. Men ditt hopp i bunden ränta blir ju redan nästa månad och håller sig på 4% under 12 månader. För att få en liknande linjär utveckling så skulle räntan behöva gå ned till 3% om 12 månader. Om räntan idag är 5% och slutmålet är på 3% skulle snittet ligga på 4%.

Jag tror själv inte att räntan ligger långt under 4% om 12 månader, men vem vet…

3 gillningar

1 gillning

Nej, det hade jag inte gjort

1 gillning

Nej.

Rörligt är billigare i längden.

Jag tycker att alla som kan borde lägga energi på att bygga en buffert istället så att de kan hantera räntefluktuationerna.

Bundet bolån borde främst vara för de som på kort sikt inte kan hantera kraftiga ränteförändringar.

Dessa personer borde försöka ta sig ur den situationen snarast genom att bygga buffert för ändamålet.

Att alltid betala banken för mycket eller tro att jag vet bättre än marknaden känns bara dumt.

Banken sätter den bundna räntan utifrån förväntningar och prognoser om den framtida rörliga räntan. Sedan gör de (ofta) ett påslag för att risken förflyttas från dig till dem.

Att tro att jag som har begränsat med tid, kunskap och resurser ska kunna gissa bättre än banken är naivt. Speciellt när jag måste gissa så pass mycket bättre att det ska täcka deras påslag.

Det är inte direkt 50/50 sannolikhet att jag i längden gissar bättre än banken utan betydligt sämre odds än så.

Jag kan inte vinna det spelet i längden så varför spela?

Kör jag rörligt samt jämför med andra banker och konkurrensutsätter min bank kommer jag däremot aldrig att betala för mycket.

3 gillningar

Tänker du på samma sätt när det gäller försäkringar? Bil, hem, akassa, liv etc… Det är kanske mer i potten när det väl går snett men tänket skulle kunna vara samma…

Ja, lite beroende på vad det gäller, man ska ta kalkylerade risker men inte till vilket pris som helst.

Jag spelar gärna ett spel med en lång serie omgångar där insatsen per omgång är ganska låg och oddsen för att vinna är 60%.

Jag har inget emot att förlora flera gånger i rad om jag vet att jag kommer vinna på lång sikt och kan uthärda temporära förluster.

Rörlig kontra bunden ränta på bolån är ett typiskt sådant spel.

Om man istället pratar om t.ex. en villaförsäkring är det inte alls samma typ av grej.

Om ens boende brinner ner till grunden och man är oförsäkrad kommer man aldrig att gå plus på det beslutet.

Jag skulle aldrig välja att ha oförsäkrat boende för jag har inte råd (eller i vart fall inte lust) att förlora ens en enda gång, även om sannolikheten för det är liten.

T.ex. div. avbokningsskydd, reseförsäkringar m.m. köper jag aldrig för tåg/buss/flyg/annat för att jag tänker att jag kommer att göra den typen av köp väldigt många gånger och i längden kommer jag att tjäna på att inte köpa det.

Jag har råd att torska en flygresa en gång om jag slipper betala avbokningsskydd m.m. tiotals gånger.

2 gillningar

Får man fråga var du blivit erbjuden så låg ränta?

Länsförsäkringar

1 gillning