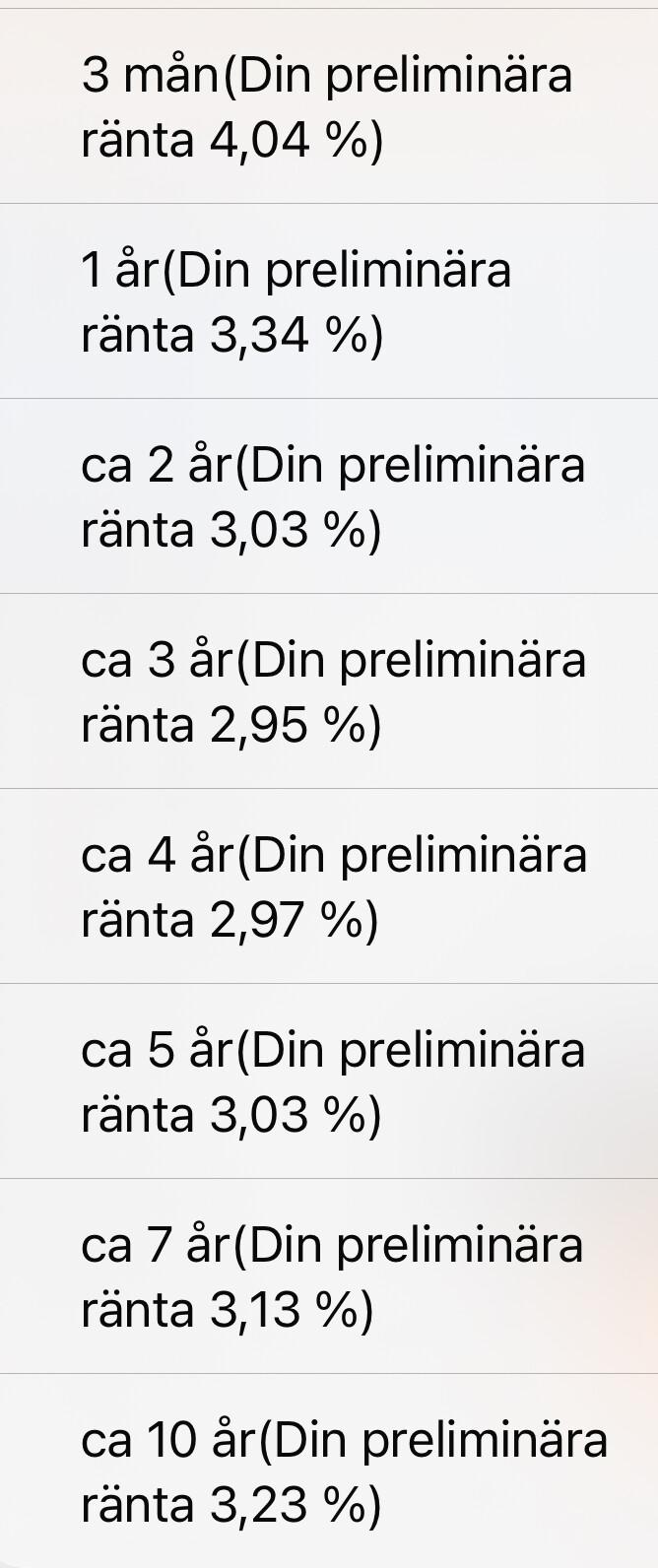

Skulle ni binda räntan 1 år på 3.15% hos Handelsbanken, har fått 1,45 i rabatt som gäller i ett år, då blir den rörliga räntan 4,04…

Bakgrund:

Forstagångstagare i Göteborg, Ålder 35 och 42 år

Belåningsgrad 70%

Bolån på 2 450 000 SEK

Fastanställda, Hushållsinkomt efter skatt runt 80 000 SEK, månadskostader runt 40 tusen sek allt.

Tillträde den 27 september ( lite dålig tajming jag vet…)

Två små barn ålder 3 och 6 år

Buffer på 500 000 på vanlig sparkonto efter utbetalning av kontantinsats, en del av dessa behöver vi spendera för inredning/möbler i den nya bostadsrätten.

Jag har likande erbjudande att ta ställning till från SHB. Större bolån och räntebindning fördelat på 3 olika löptider. Funderar på just 1-åring för att dels få med räntan från 3 mån men också kunna binda om om ett år till lägre (ev) ränta.

Rekommenderar att dela upp ett lån flera delar för att få olika löptider = minskad ränterisk

Ifall du tror att du kommer tjäna något på att binda nu när de kommer paniksänka räntan så har jag några magiska stenar att sälja till dig också🤣

Kör rörligt, det är det bästa nu framåt, det är vi nog alla överens om.

Att binda under en period med räntesänkningar har aldrig lönat sig historiskt, aldrig någonsin. Det är ju under räntehöjningar som du eventuellt kan tjäna på det, men det finns ju inga prognoser på det just nu.

Enda realistiska anledningen till att binda är ju ifall du tror att de kommer höja räntan nu när BNP faller och inflationen är långt under målet, personligen tror jag inte på det, men gör dina egna val.

Allt beror på ens egen risktolerans och ekonomiska marginaler. Vem vet vad som händer i omvärlden med USA-valet, kriget i Ukraina och Mellanöstern? Ingen kan se in i framtiden och vara säker på räntesänkningar i rasande takt.

Fast även en högre risk för kass rabatt. Jag hade aldrig valt att binda på olika löptider. Jag vill kunna ta mitt pick och pack och byta bank om dom trillskas.

Nej man kan inte vara säker, men allt i hela världen pekar på snabba räntesänkningar just nu, så kan man ju säga.

Det är därför bäst att köra rörligt nu när det med extremt hög sannolikhet kommer snabba räntesänkningar, marknaden räknar med att styrräntan är 1,6% i Q2/Q3 nästa år redan, jag tror ännu lägre.

Alla har sin tro och riskaptit. Personligen tror inte jag att vi kommer ned så långt. Styrränta runt 2-2,25 ger boräntor på 2,5-2,75. Då är det rätt vettigt att binda på 2,8-2,9 nu. Men det är min åsikt och tro.

Jag tycker det låter vettigt med 1 år på 3,15%. Det är lägre än exempelvis Landshypotek på samma tid. Så stor uppsida sett över hela året finns det väl inte med rörligt?

I runda slänga tänker jag att rörligt kommer ligga högre än 3,15% första halvan av året, sen lägre. Men att den kommer vara nästan 1% lägre är jag skeptisk till.

Betänk också att 3 mån-räntan sätts ett visst datum så det är inte alltid man har flyt och får hänga med på sänkningarna i varje 3 mån-period.

Allt rörligt ger en högre risk för plötsliga ökningar uppåt men även möjlighet till minskande räntor. Bundet ger mer trygghet och förutsägbarhet men lite högre kostnad. En sorts försäkring är det ju.

Att dela upp lån på olika löptider för räntan tycker jag är ett bra att att sprida riskerna. T ex 1/3 av lånet rörlig, 1/3 på 1 år och 1/3 på 3 år. Trygghet men ändå en del rörlig där du kan följa med räntan nedåt.

Ett tips är att ställa upp lånet i excel och räkna på allt rörligt respektive ett dela upp i delar och några scenarier med ökande/minskande räntor framåt så ser du hur ökningar/minskningar slår.

Över långa perioder - ja. Men du måste ha stora marginaler för att hantera topparna. Tänk 90-talet, tänk 2022-2023 men nivåer som fyrdubblades på kort tid om man låg helt rörligt.

Ja exakt, alltid bra att ha några miljoner på Avanza i globala indexfonder ifall räntorna går upp. Är ju stor skillnad ifall man inte har några pengar alls, då kan jag verkligen rekommendera att låsa bolånet, men kanske helst hyra bostad faktiskt.

För oss som inte har problem att klara av lite högre räntekostnader i korta perioder är det såklart alltid bäst att ha allt på rörligt.