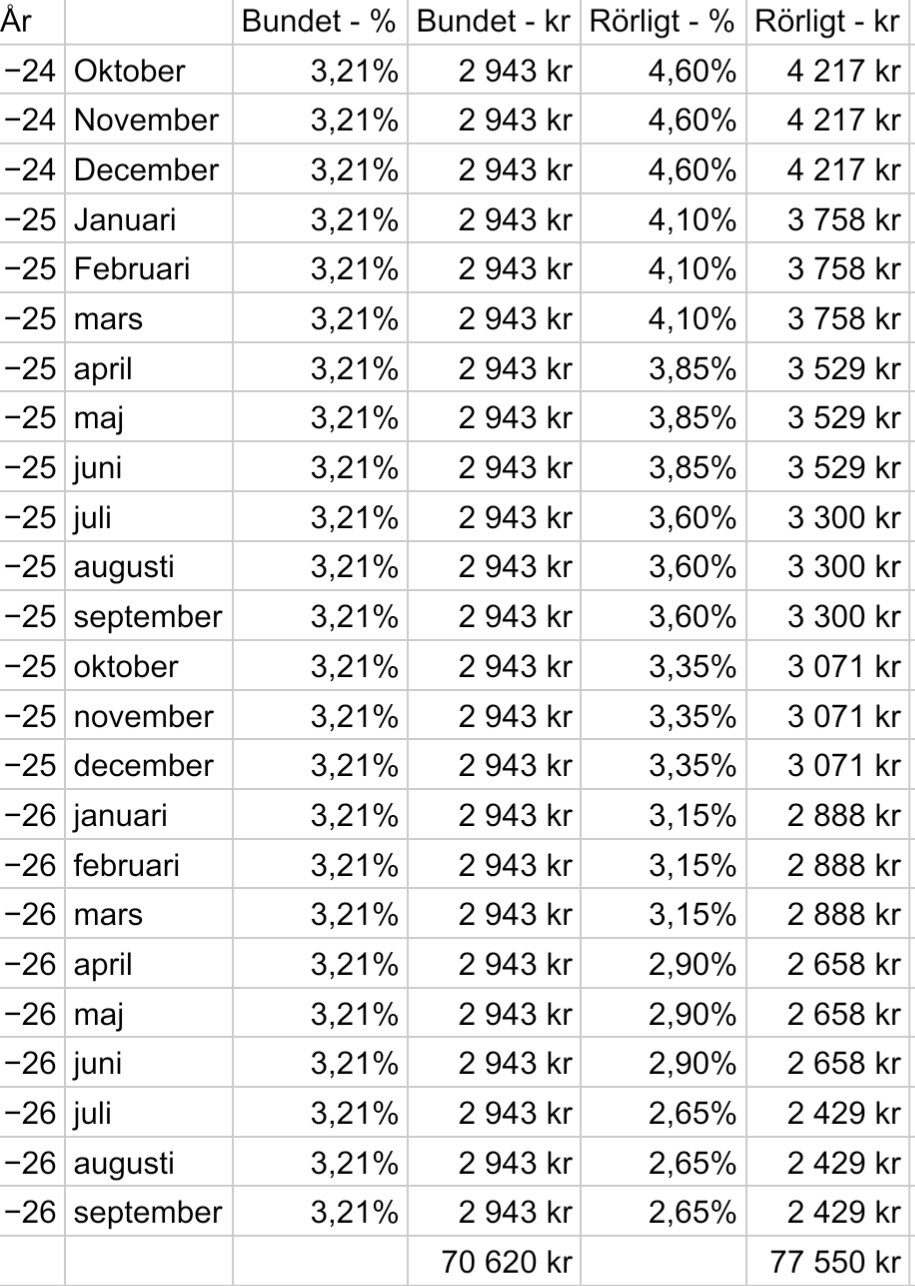

Har fått ett ränte erbjudande från Handelsbanken på bolånet.

Det erbjuder 4,60% på rörligt och 3,21% om jag binder i 2 år.

Gjorde en liten uträkning nedan där jag försökt följa Riksbankens räntebana och räknat med att Handelsbanken kommer sänka sin ränta lika mycket, vilket se ju inte kommer göra men räknar gärna lite lägre för att ta höjd får lägre räntor.

Som ni ser så visar min uträkning att jag skulle spara nästa 7000 kr under dessa två år på att välja bundet två år framför att ha rörligt. Kan det verkligen stämma eller missar jag något? För när två år passerat så kan jag ju bara hoppa på det rörliga spåret och få den låga räntan.

Du verkar ha räknat på oförhandlad tremånadersränta, korrekt? Jag ser att sonens lån är under 4% just nu med den rabatt han har. Sedan har du ju ränteavdraget att ta hänsyn till också. Har du tänkt in det någonstans?

Nej tyvärr så är 4,6% den förhandlade räntan tyvärr, så de verkar medvetet göra så att man inte ska ta den känns det som

Nej ränteavdraget har jag inte räknat med, tänker att det är försumbart i denna jämförelse men det kanske man skulle ta med i beräkningen? För jag tänker att ränteavdraget är ju lika oavsett löptiden på bolånets ränta.

Ja jag ska försöka ta ett snack med de till veckan.

Vi värderade om huset nyss och vår belåningsgrad ligger på 68% så tycker vi borde kunna få en bättre deal. Eller så tar vi det bundna och nöjer oss för det verkar ju inte dåligt ändå

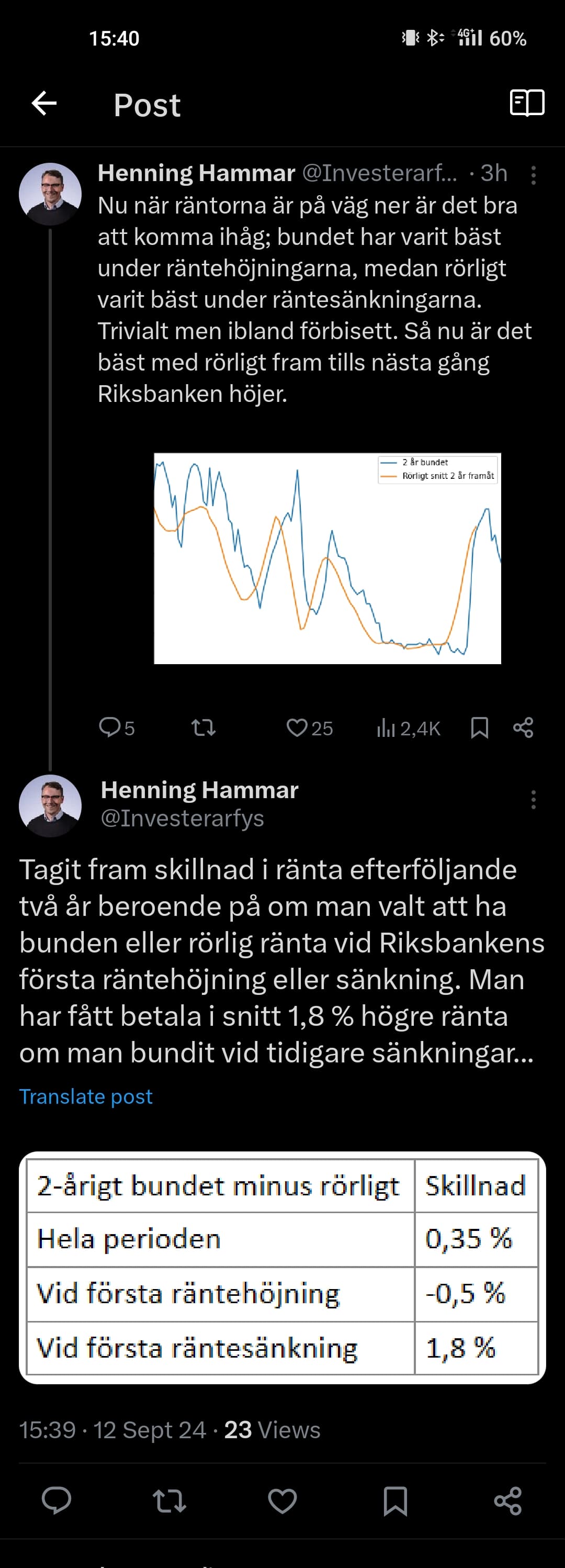

Historiskt så har rörlig ränta alltid lönat sig bättre än fast; att binda räntan är en försäkring och den har som alla försäkringar en premie.

Det enda skälet till att binda räntan är att ens marginaler är sådana att man inte klarar en höjning.

Att rörlig ränta alltid har lönat sig håller jag inte med om, men att det varit lönsamt under många perioder är en annan sak.

Jag är nöjd att jag hade bundet lån när räntan stack iväg för ett par år sedan. Min mamma är nog ännu nöjdare som band sitt lån på 5-år.

4,60% är alldeles för högt.

Om det enbart var de alternativen jag hade så skulle jag valt 2-åringen.

Försök att få ner även den rörliga räntan, alternativt kolla med andra banker och se vad de säger.

Finns det någon möjlighet att minska ner belåningsgraden till 65% så kanske ni kan få ner räntan lite mer och att även fler aktörer kan vara med och ge er lån.

Vet att t.ex att Stabelo har max 60% belåning, hypoteket max 65%

Vi tog bunden ränta i 10år för tre år sedan på 2,9%. Lånet är bara på 300000kr så det hade väll inte gjort oss nåt även om räntan hade varit 30% på rörligt då hade vi bara betalat av hela lånet. Vi har nästan sparränta netto årligen på samma belopp som lånet är.

Skippa snacket. De bryr sig inte om enskilda kunder som inte är miljardärer. Begär istället ut ditt amorteringsunderlag och låt dem ge dig ett godtagbart erbjudande. Annars är det ju bara att byta till Skandia, SBAB eller nån annan storbank.

Ränteavdraget är ju värt 30 procent, knappast försumbart i min värld.

Du skriver att ränteavdraget är lika oberoende av lånets löptid. Ränteavdraget är inget fast belopp! Ju högre ränta, desto högre ränteavdrag, och viceverca.

Fick ett liknande erbjudande från Nordea 4,64% rörligt, beställde ett amorteringsunderlag och kollade med andra bolånegivare… vilket resulterade i att jag precis bytt till Skandiabanken med rörlig ränta 3,89% / tycker absolut du skall kolla runt hos de andra.

Att vara trogen sin trötta gamla storbank bara för att man är för bekväm och inte orkar byta, är nog bland det sämsta spartipset jag har ; =)

Han shb räntorna? Rena skämtet… Jag jobbar på bank och i min region dumpar shb priserna. Vem som helst får en tvååring under 3%.

Sen ska jag ställa en retorisk fråga…tror ni bankerna tjänar pengar på räntor på dessa nivåer? Vad tror ni bankernas finasieringdkostnad ligger på på respektive bindningstid?

Jag har i alla år kört delvis till 100% bunden.

Nu ligger allt bundet på 8-10år och inget av lånen ligger över 2%.

Så just idag tjänar man på bunden.

När jag band det största var 3mån lägre men höjningar annonserade.

Det kan nog stämma. Har gjort samma uträkning själv och insett att jag också tjänar på att binda. Det som dock fattas i kalkylen är exempelvis, vad kommer den bundna 1 årsräntan vara om ett år? Tänk om den är så pass lägre att du tjänar på att ha rörligt ett år och sedan binda ett år? Bara en tanke att ha med sig!