Hur gör ni som har rörligt bolån i dagsläget? Litar ni på att räntan kommer gå ner enligt riksbankens prognoser eller försäkrar ni er genom att binda lånet?

Tittar bland annat på 3.62% på 4 år…

Misstänker att det kommer vara billigare att fortsätta rörligt men samtidigt vet vi inte om inflationen tar fart igen och 3,62% är fortfarande historiskt låg ränta på bolån.

Historiskt har rörligt lån varit bättre i typ 9 fall utav 10. Bindning av lån ska endast ses som en försäkring som du betalar väldigt dyrt för. Att spekulera på framtida räntor kommer man nästan garanterat att förlora på

Måste vara många härinne som har bolån? Såg att enligt SBABs statistik så var det bara 1% av nya köpare som valt bundet. Är det så självklart med rörligt alltså?

Samtidigt är kronan svag och en lite högre ränta hade gynnat kronan. Men det klart, Riksbanken vill inte att inflationen ska bli för låg heller.

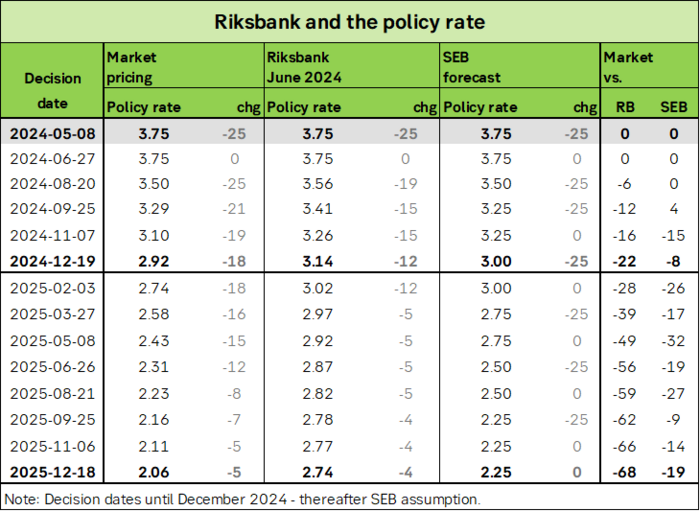

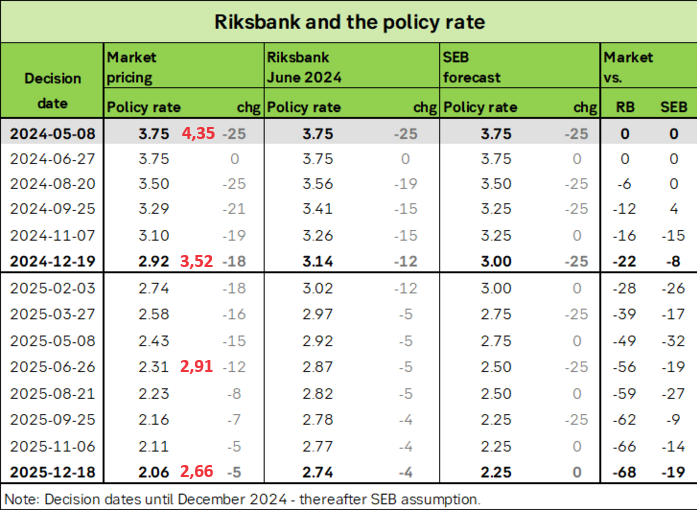

Så om jag tolkar den bilden rätt förutspår marknaden att styrräntan är på 2,23 nästa sommar? Sen brukar väl banken lägga på någon % så då snackar vi 3,23 rörligt bolån 2025? Det är inte så stor skillnad från 3,62%? Eller tänker jag fel?

Vid 3,75% styrränta har nu SBAB 4,22% effektiv bolåneränta vid medelbelåning tex. Det är helt transparent och man kan fram det via deras räknesnurra beroende på belåningsgrad och exakta belopp. 4,62% vid absolut maxbelåning.

Så en procentenhet över styrränta/Stibor ska man inte nödvändigtvis räkna med.

Marknaden sätter indirekt de bundna boräntorna. Så oftast rätt eftersom långa räntor ska bära en durationspremie till emittentens fördel. Dvs till obligationsköparna/banken.

Det är inte meningen att man ska kunna tajma långa boräntor annat än som försäkring. För att man verkligen behöver den.

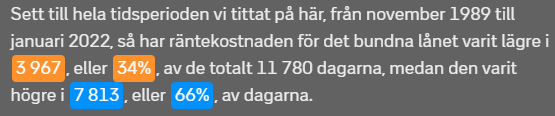

Så 66% av dagarna historiskt har det lönat sig med rörligt bolån, medan 34% av dagarna har det lönat sig med bundet. Frågan är om det är orangea eller blåa dagar framför oss. Ingen vet, men mycket talar väl för att det är blåa dagar framöver. Förutsatt att vi inte får ytterligare krig eller inflation.

Jag har goda marginaler ekonomiskt men har blivit lite paranoid efter senaste höjningarna. Minns att jag tyckte det var dyrt att binda 2 år till 1,49%.

Vi lever i andra tider nu!

Skitsvår fråga… alltid att vara efterklok… när vi köpte cirka 2022 så skulle vi valt, sett i backspegeln fast… men gjorde inte så… (bitter? Självklart…och inte var det så att banken rekommenderade fast ränta…)

Nu i februari 2025, band vi på 3.61 på 3 år i februari… mest för att det gav en månadsbesparing på strax under 4000 sek/månad och (här får jag väl äta upp min hatt) för att jag tvivlar lite på att även om det sänks, så kommer bankerna troligtvis streta emot så gott det går…

Men ja, som sagt vem vet. Vissa säger att det är billigast i längden att ha rörligt, men i slutändan så handlar det om hur “pass gott man vill sova om natten”…

Ja man vet aldrig om det kommer en ny världshändelse som kräver att räntorna höjs. Låt säga att marknaden har rätt och att vi får rörlig ränta på 2,66% om 1.5 år, då är det “bara” en procentenhet lägre än vad det kostar att binda. Men det kan likaväl bli så att räntan höjs och att den rörliga räntan blir 4,66%.

Kollar vi på snitträntorna över tid så är 3,62% fortfarande lågt (även om det är stor risk att man förlorar pengar på att binda):

Vän av ordning vill ju påpeka att sannolikheten är ungefär lika stor för att de blir lägre. Bara att vi har 1,3% KPIF nu vittnar ju om att det går fort i hockey

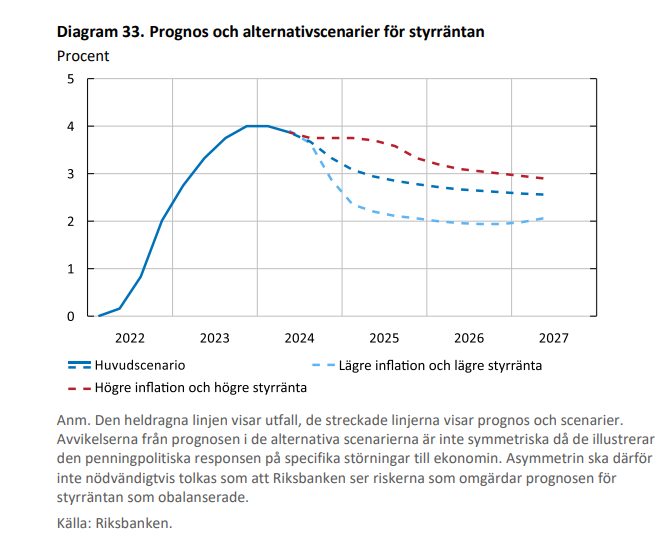

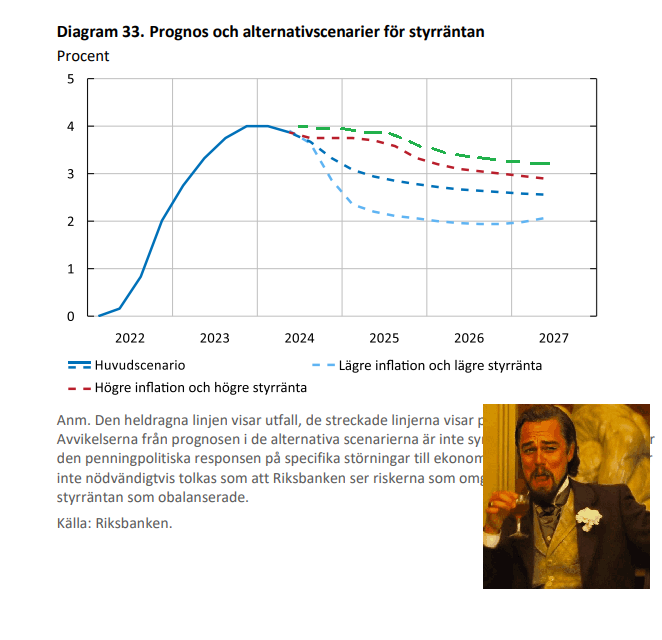

Riksbanken själva (hur mycket man nu ska tro på RB…) ställer upp de här huvudscenarierna:

Men visst är det lättare rent psykologiskt att gräma sig över förluster (rörlig ränta i uppgång) än att ha en bunden ränta och missa räntesänkningar. Om den egna ekonomin dessutom behöver försäkringen av en bunden boränta är det ju inte mycket att fundera på.

Precis som när man själv band för 3 år sedan har det ju också att göra med hur assymetriskt man tycker att bettet är. Om ~3-4% ränta inte är så mycket för den egna ekonomin finns det ju en rimlighet i att acceptera den nivån och kunna ta större risker i andra delar av ekonomin istället.

Men visst, det är ju just det, prognoser… Som du säger, vill man sova gott med risken att förlora någon procentenhet per månad framöver så är det ett klokt val. Ett annat alternativ är att binda delar av lånet om det är uppdelat. Men har man marginaler är det nog trots allt klokast att ligga kvar på rörligt…

Jag måste dock säga att det är riktigt fascinerande att nästan bokstavligen alla väljer rörlig ränta nu. Knappast att 98% inte skulle behöva försäkringen av en bunden ränta

Nu sitter ju vi här på RikaTillsammans och tjötar men 98% av alla bolånekunder liksom? Lite läskigt är det ju och det väcker den inre contrarianen

Jag reagerade också starkt på det… När jag såg det tänkte jag att jag är ute och cyklar som vill binda… Eller är jag den 1% som kommer ha rätt ifall jag binder?

Samtidigt kan inflationen och Riksbankens syn på lämplig styrränta

överraska, vilket bidrar till osäkerhet i prognoserna på boräntorna. Är du som bolånetagare orolig för nivån på räntan och har små marginaler i din ekonomi kan det vara värt att fundera på att binda räntan under en viss tid även om du får betala lite extra för den säkerheten.

Som du säger har jag svårt att tro att 98% har goda marginaler i sin ekonomi…

Bundet inkluderar en garanti för banken i detta fall. Överpris.

Samma med elpriser. Fasta priser är påslag pålagt OM det förbrukas mer vid dyrare tillfällen. +extra pålägg på rörliga delen men inte på timpriset enligt EON