Jag funderar om det kan vara en god idé att binda boräntan på 2 år trots det generella rådet “BIND INTE NU DÅ RÄNTESÄNKNINGAR KOMMER UNDER ÅRET”.

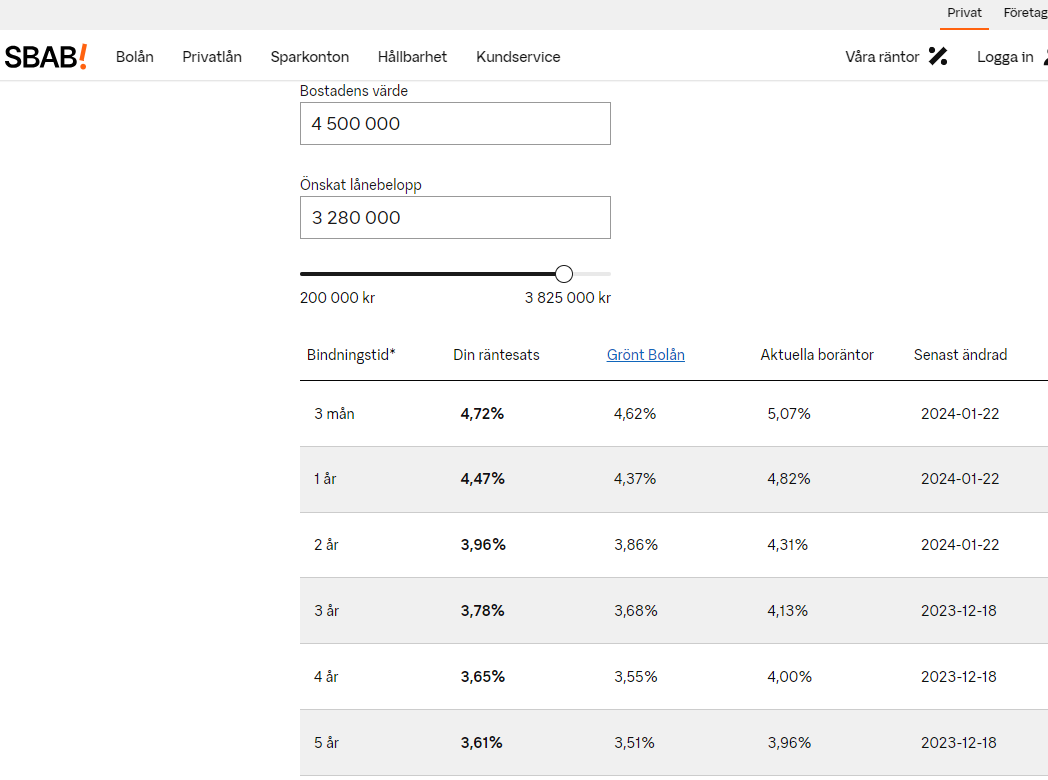

SBAB erbjuder just nu 4,67 % på 3-månaders. 2-åringen kostar 3,96 %. Således 0,71% differens vilket motsvarar knappt 3 stycken räntesänkningar. Dessa 3 räntesänkningar beräknar marknaden ske i Q3. Således nästan 3 kvartal av totalt 8 kvartal under bindningstiden “home safe” redan nu.

Nordea räknar med en styrränta om 2,5 % i december. Ett vanligt påslag på denna sett till rörlig bolån brukar ligga omkring 1 % om jag inte missuppfattat. Således beräknas ett rörlig bolån om knappt 1 år ligga på 3,5 %.

Hur jag än räknar på det vill jag komma fram till att sparet idag mellan 4,67 % och 3,96 % lär kunna “täcka” en förmodad högre ränta än rörligt under 2025. Men med styrkan att sparet är garanterat kortsiktigt.

Jag tänker att uppsidan definitivt är ganska liten men tesen bygger på att nersidan är ännu mindre sett till en rimlig 3-månaders på 3,5 % framöver som förmodligen tidigast kommer ske först om 12 månader. Således har jag byggt upp en rätt ordentlig “räntekudde” på spreaden mellan 3,96 % och 4,67 % idag (spreaden kan såklart minska under året som följd av förväntade sänkningar). Med mental bokföring kan vi “använda” sparet varje månad fram tills att rörlig når 3,96 % och “äta upp” under de månader den rörliga de kommande 2-åren potentiellt understiger 3,96 %.

Den stora nedsidan sker om den rörliga inom de 2 åren kryper ner mot 2-3 %. Det skulle dock kräva en styrränta på omkring 1-1,5. Tror vi på det?

Lånet är stort så en aspekt är definitivt också tryggheten att veta kostnaden kommande 2 åren.

“förmodligen” och “tidigast” är väldigt osäkra termer här. Men är du sugen att betta på det så ska du såklart göra det, speciellt om det inte är en jättesatsning.

Detta är det viktigaste du skrivit. Om du/ni sover bättre är det definitivt värt att binda.

Är väl egentligen den klassiska frågan om du tror att du kan överlista marknaden eller ej. De flesta som tror de kan det brukar få fel, mer än så är väl svårt att säga… Vad vi som sitter här tror om räntorna är gissningsvis inte bättre än vad marknaden/bankernas analyser är.

Att binda bolån är en försäkring, och den kostar pengar. Du kommer bara ‘tjäna’ på den ifall något osannolikt inträffar. Som ovan skrev så är det nog smartare att göra det om du vill ha tryggheten snarare än att hoppas du skall tjäna på det.

Enl. marknadsprognos så tjänar du 0,71% i 2 mån, sen 0,59 1 mån, 0,39 2 mån, 0,14 2 mån och efter det börjar du ligga back. Räknar du på det så kommer du i genomsnitt att förlora pengar, vilket också nästan alltid är fallet när man binder räntan historiskt sett. Du bör se det som en försäkring, inte som ett sätt att spara pengar (som andra redan skrivit).

Hittills har man förlorat rätt ordentligt på bundna elavtal den här vintern. ~100 öre nu i januari och ~80 öre nov-dec. Det kunde man mig veterligen inte binda i höstas.

Så ja, det här handlar till syvende sist om man anser sig smartare än räntemarknaden. Oaktat försäkringen. Att låna upp långt är ju i princip att gå kort mot en lång räntefond/obligation på samma löptid.

Men på 2 år spelar ju försäkringen ändå ingen större roll.

En sak man inte får glömma är att om du binder bolånet blir det även en trygghet och en form av ränteförsäkring. Har själv mitt bolån uppdelat i 4 delar och bundit alla på olika löptider.

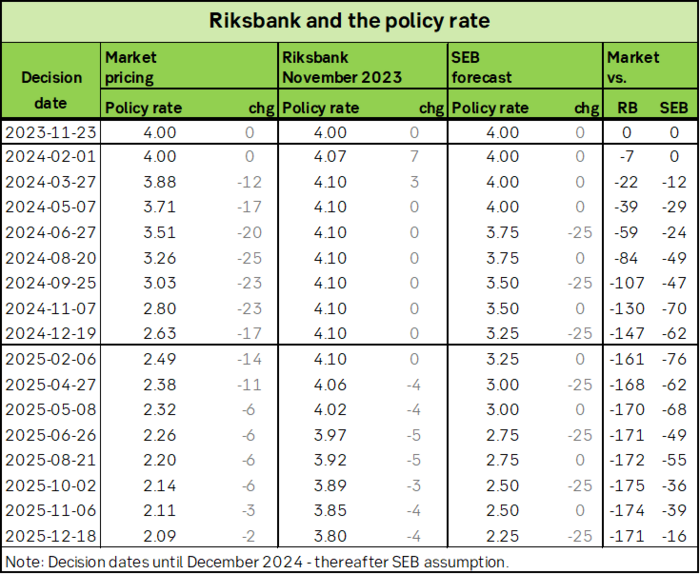

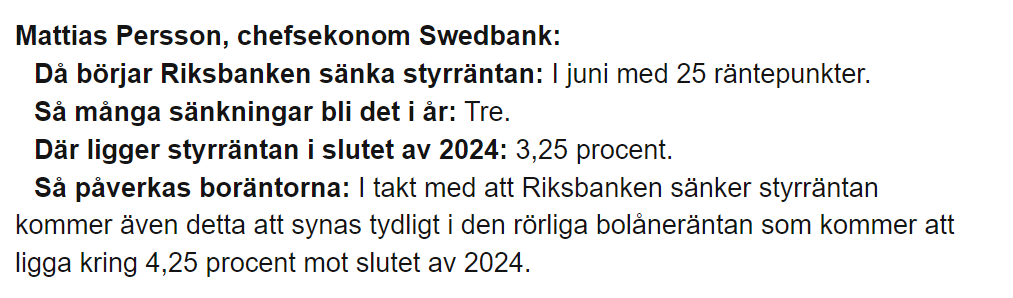

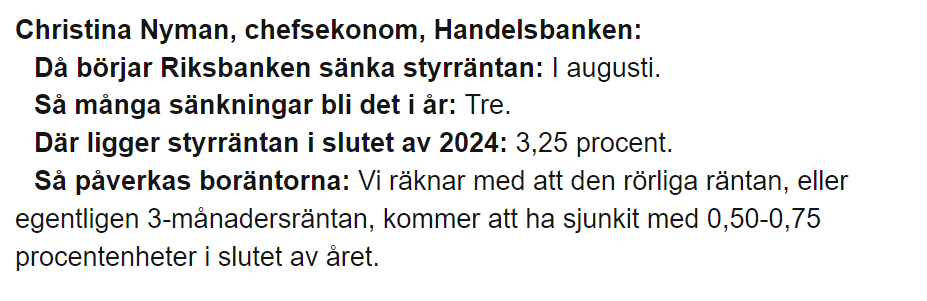

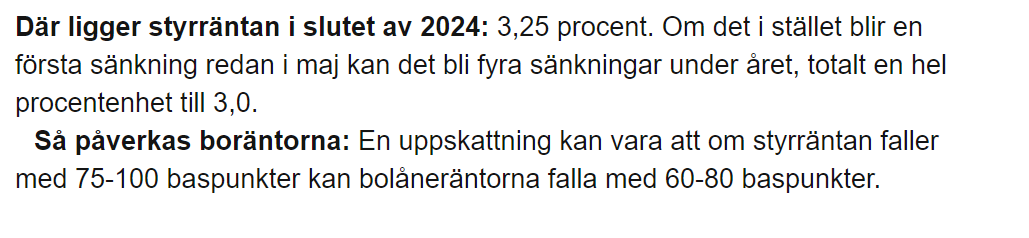

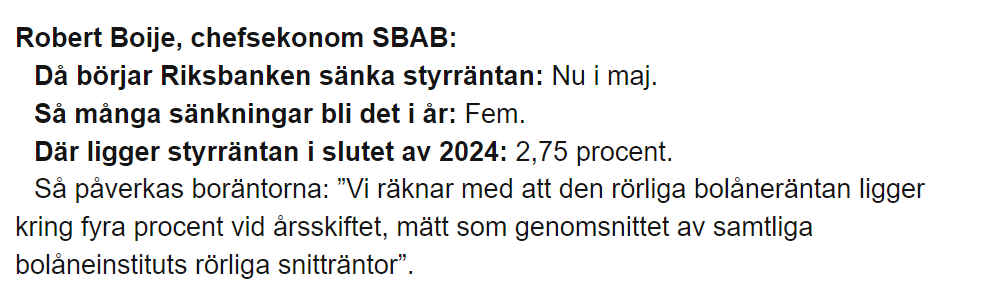

Tack för er input. Enligt nedan artikel (premium på expressen så har hängt in print screens) tror “experterna” enligt nedan. Om utfallet blir som dessa tror finner jag fortsatt 3,96 på 2-år intressant.

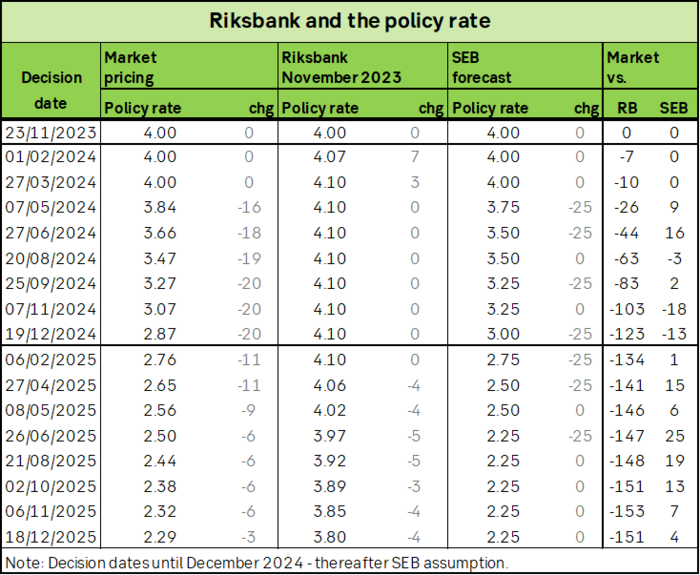

Sitter i samma sits, men har landat i att köra på rörligt. Utmaningen är ju att de “experter” vi har inte är oberoende analytiker. Såväl riksbanken som bankernas chefsekonomer har ju även andra målsättningar med uttalanden än att gissa exakt rätt. Så jag litar till de bedömningar som avspeglas i bankernas faktiska förväntningar, och de skiner igenom tydligt i precis det dilemma du beskriver. Bankernas affärsmässsiga analys går inte ihop med vad deras chefsekonomer förutspår i media.

Grundregeln är fortfarande: Har du råd med räntehöjningar kör rörligt. Om inte bind räntan.

I ditt fall känns ändå insatsen låg, så vill du binda så gör detta. Det räcker ju med att det bränner till i Mellanöstern så går inflationen upp och därmed räntan.

När förväntan är som nu (att den enda vägen är ner) och man på kort sikt kan binda till de nivåer som den rörliga räntan förväntas snitta på under spannet (2år) med, möjligtvis, en liten riskpremie, så skulle jag vara en av de som band min ränta idag.

Dvs om mitt lån löpte ut, jag planerat att bo kvar och jag inte förväntar mig att min ekonomi drastiskt förstärks inom 2år.

Detta trots att jag har goda marginaler att hantera en högre ränta.

Man kan ju få ca 3,55% (SBAB) på 2 års bundet. Jag funderar på att binda. Vår ekonomi är stark men jag ser det som osannolikt att reporäntan inom kort går ned till 2,55%. Bankernas ”påslag” ligger ju runt en procentenhet.

Inte att förglömma är ju att även om det blir räntesänkningar sker det ju stegvis. From dag 1 med min bundna ränta har jag ju 3,55%.

Sen är det ju en liten försäkring. Jag pratar om halva mitt bolån nu, resten ligger kvar rörligt. Skulle det, helt orealistiskt, bli galna räntesänkningar och bolåneräntorna går ned mot 2% är ändå bra för oss. Dels pga det rörliga men också att 2-årslånet löper ut inom kort då.

Det är till och med närmare 2,25% som prisas in mot slutet av 2025. Jag finner det också anmärkningsvärt men litar på marknadens ungefärliga bedömning.