Tror ni att rörliga räntan kommer gå över 4% så det är värt att binda? Eller ska man fortsätta på rörligt och hoppas att den rörliga räntan inte överstiger 4%? Marginaler finns men känns surt att betala mer än 4% i ränta. Tittar på 2 års bindingstid och då ligger det runt 4%.

Räkna me närmare 6% framöver…

Du borde kunna bli bättre. Detta är ett färskt exempel (förra månaden):

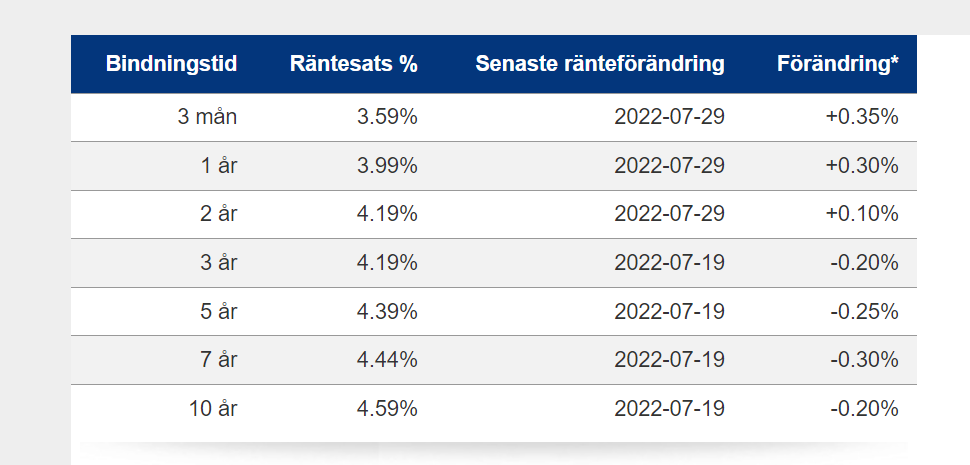

Här ar SEB:s listränta och snittränta:

https://seb.se/privat/lana/bolan-och-rantor/bolanerantor?icmp=sebsep_bolan_rb_x_genomsnittsrantor

Försök att få > 1% rabatt. Förhandla hårt och jämför erbjudanden från olika banker. Erbjud dig att byta hela ekonomin till banken, försök leta efter fackliga rabatter och grönt bolån-rabatter (om tillämpligt) (0.1% vardera).

Tror du verkligen det då? Då krävs väl en styrränta på 4-5%? En bit dit och förhoppningsvis sjunker inflationen tills dess?

Efter dagens höjning kommer vi om två månader ha ränta på 4,10. Vi har hela vårt bolån rörligt pga det är en hyresfastighet och de gick inte att binda på Swedbank i alla fall. Lite surt ändå men nästan 4k mer i månaden sedan i mars när vi köpte men visst vi har hyror in men jobbigt om detta fortsätter

Hur många lågkonjunkturer har du genomlevt? Hur höga räntor har du varit med om?

De är bara titta bakåt i tiden å fundera, å inte önska…

Hög å låg konjunkturer har c:a 7 års intervaller å senaste 14 åren har de varit högkonjunktur. . Den här gången är räntan på väg upp, elpriset väldigt högt, drivmedelspriser, å sist inte minst matpriserna…

Jag hoppas inte blir som på 30-talet när de värkligen vart kris…

2 gillningar

Det är onekligen ett oerhört läge. Jag vet ärligt talat inte vad som är smart i det här läget nu om man sitter med obundet på bolån och el.

Man kan försäkra sig med att binda, då vet man i alla fall vad för kostnader man får. I så fall får man acceptera förlusten om det blir billigare men man sov bättre under stormen.

1 gillning

Jag band faktiskt vårt bolån idag på 2 år för 3,99 %, vilket kanske uppfattas som dyrt men om detta bara är början så känns det bättre att veta vad man betalar i 2 års tid.

Sedan kanske det ser ännu värre ut om 2 år, men ingen kan veta vad framtiden har planerat för oss så vill inte binda mig för länge.

3 gillningar

Upplever att jag går väldigt mycket in i att vilja affekt-binda räntan bara av att läsa denna tråd. Kan vi få in lite andra synvinklar

Det är inte nödvändigtvis dumt att binda. Som många sagt i flera trådar: det beror på risktolerans.

Det finns också en handfull personer som återkommande hävdar saker i stil med ”bostadsmarknaden ska ner 40%” och ”boräntan närmare 10% om några år”. Om det är sant (vad gäller räntor) så kan man fråga sig varför bankerna erbjuder räntor runt 4% på nästan alla bindningstider. Varför skulle de praktiskt taget ge bort pengar, om de nu vet lika mycket som några klartänkta forummedlemmar?

7 gillningar

Den genomsnittlige forumkrigaren på Rika Tillsammans vet alltid mer än riksbanken, bankerna, byggnadsingenjörer, myndigheter, gud, Leif GW osv.

Det är sen gammalt.

10 gillningar

Jag funderar på att binda till 4% trots allt. Tänker att räntorna kommer ligga över 3% följande år oavsett så kommer inte bli någon enorm förlust om räntorna skulle kylas ner framöver.

Kontaktar banken imorgon och hoppas att räntorna inte ändrats tills dess… Man vet ju inte om bankerna får panik och höjer bolåneräntorna efter Stefan Ingves presentation idag.

Banken tjänar pengar på sina bolån och tror att de kommer få mer pengar om du binder.

Så det enkla svaret är har du råd med högre ränta än det bundna så tjänar du anatgligen på att ha det rörligt.

Har du inte råd med högre ränta än det bundna så binder du och betalar för “försäkring” mot höjd ränta.

I sak är detta korrekt. Men samtidigt kunde man binda flera år för under 2% för ett år sedan så banken gör uppenbarligen fel prognoser ibland. Hade man kunnat förutse framtiden hade man varit rik.

2 gillningar

Jag är enig, kan man förutspå framtiden så skulle man varit rik och med facit i hand skulle man bundit förra året.

Men tänker energi och räntemarknaden lite som aktiemarknaden, att ju mindre engegemang ju enklare att göra rätt

De pengar som bankerna lånar ut till bundna bolån lånar de väl i sin tur vanligtvis upp med samma löptid.

1 gillning

Prognoserna räknade inte på “krig i europa som stoppar nästan alla gasleveranser”.

När jag ringde vår bank idag så sade den inspelade rösten “pga av rådande situation så är det lång svarstid”, så jag fick vänta på den vanliga kundtjänsten i 25 minuter och sedan 25 minuter till för att bli kopplad till kreditavdelningen som kan förhandla räntor.

Nåväl, det är en må-bra försäkring om man blir stressad av förändringar, jag tycker om att veta vad jag skall betala.

1 gillning

Det vore intressant om någon Excelnörd undersökte hur ofta det lönat sig att binda när de bundna räntorna redan gått upp sådär 200-300% (inte procentenheter!) som de gjort nu senaste halvåret/året.  Men det är nog knepig data att få fram då endast Swedbank visar historiska listräntor för bolån till 1985 vad jag kan se.

Men det är nog knepig data att få fram då endast Swedbank visar historiska listräntor för bolån till 1985 vad jag kan se.

Kanske gör slag i sak själv och försöker luska i det om jag orkar… Nu är det ju förvisso speciella nollräntetider vi kommer från men det är ju en helt oerhörd uppgång när man sätter det i procentuella termer! På 70/80/90-talen var det ju “bara” hopp om 50-100% som mest vad jag kan se vid en snabb anblick!

On topic: Det är med anledning av ovanstående jag ställer mig väldigt skeptisk till att tajma marknaden vid det här laget! Jag själv “tajmade” marknaden förra året genom att konstatera “låg nedsida, hög uppsida, jag binder några år!”. Nu ser jag en betydande nedsida ändå!

Det är en helt annan sak om man genuint behöver försäkringen, såklart.

2 gillningar

Nu har nog dagens ränte höjning bromsat in pris uppgånger på bostäder. Sen blir det svårt för oss bönder enligt LRF och varnar att maten kommer stiga i pris när bönderna får större kostnader för sina lån. Då blir effekten fel. Jag är rädd att ekonomin kraschar rakt in i en lågkonjunktur.