En månad kvar tills att vårt 3 års bundna lån på 1,15% ränta går ut och banken vill hör å häpna inte ge oss samma villkor igen

Med vetskap om att rörligt brukar vara bäst och att alla experter spår nedåtgående räntor kikar vi ändå på bundet i 3-5 år. Det är möjligt att vi gör en dålig affär när åren har gått, men då får det vara så.

Landshypotek verkar ligga ganska så mycket bättre till än övriga på dessa bindningstider enligt decembers snitträntor (finansportalen).

Utan förhandling gälller räntorna nedan där (på mindre än 60% belåningsgrad):

3 år- 3,6%

4 år- 3,45%

5 år- 3.44%

Jag har fått svar från Swedbank om att de inte kan matcha. Väntar på återkoppling från SHB (där lånet nu finns). Statistiken om decembers snitträntor säger mig dock att de kommer få svårt att matcha och jag funderar på om det finns någon annan bank värd att kolla med. Det kanske tillochmed är nån som förhandlat boräntan senaste veckorna och fått till en bra bunden ränta?

Förutsättningarna är 2,8 mkr på hus inköpt för 3 år sedan för 5,6 mkr dvs 50% belåningsgrad. Förstår att varje bolån förhandlas individuellt men tror samtidigt att tillfälligheter som att en viss bank vill ta marknadsandelar på bolån just nu kan bespara oss några extra hundralappar i månaden.

Fick faktiskt positivt besked idag av min bankkontakt, de verkar mer eller mindre kunna matcha Sen är det såklart inte klart innan mitten av månaden då vi skrivit avtal.

Därtill får vi sannolikt även behålla ”trygghetskapital” som är en slags livförsäkring som löser halva lånet i händelse av att en av oss går bort.

Hej vad fick du exakt? Idag fick 3.5 ränta av swedbank för bundet i 5 år, innan grönt bolån. Ville ha 3.3 men nådde inte hela vägen så ska nog vänta och hoppas att det går ner lite. Fick 4.6 för rörligt

Fick nedan per idag, men ska binda om först vid månadsskiftet.

2 år: 3,58%

3 år: 3,61%

5 år: 3,43%

Om du ska kolla med SHB så tror jag inte att försäkringsprodukten ”trygghetskapital” längre är nåt som går att få på nya bolån (men som rullar kvar på befintliga).

Och detta är vad Swedbank gav dig, bara för förtydligande från min egna sida. 2 år: 3,58%

3 år: 3,61% 5 år: 3,43%. Tycker 2 år dealen ser riktig bra ut

Band nyss på Danske med 2 år. Känns som att man då kommer ner i ränta nu och tajmar rätt bra att kunna binda om eller köra rörligt om 2 år när räntorna borde kommit ner rejält. Perfekt hade kanske varot 1,5 år bundet men får betala några hundralappar för lite mer trygghet om det skulle vända upp eller sänkas långsamt.

Nope, Swedbank fick jag inte ens några förslag på längre löptider (3-5 år), de var inte i närheten av Landshyptotek eller SHB.

Swedbank uppgav dock att de kunde göra något bättre än Landshypoteks nedan på 3 mån-2 år. Men det spelar ingen större roll då vi ändå tänkte lite längre å sen ”glömma det” några år.

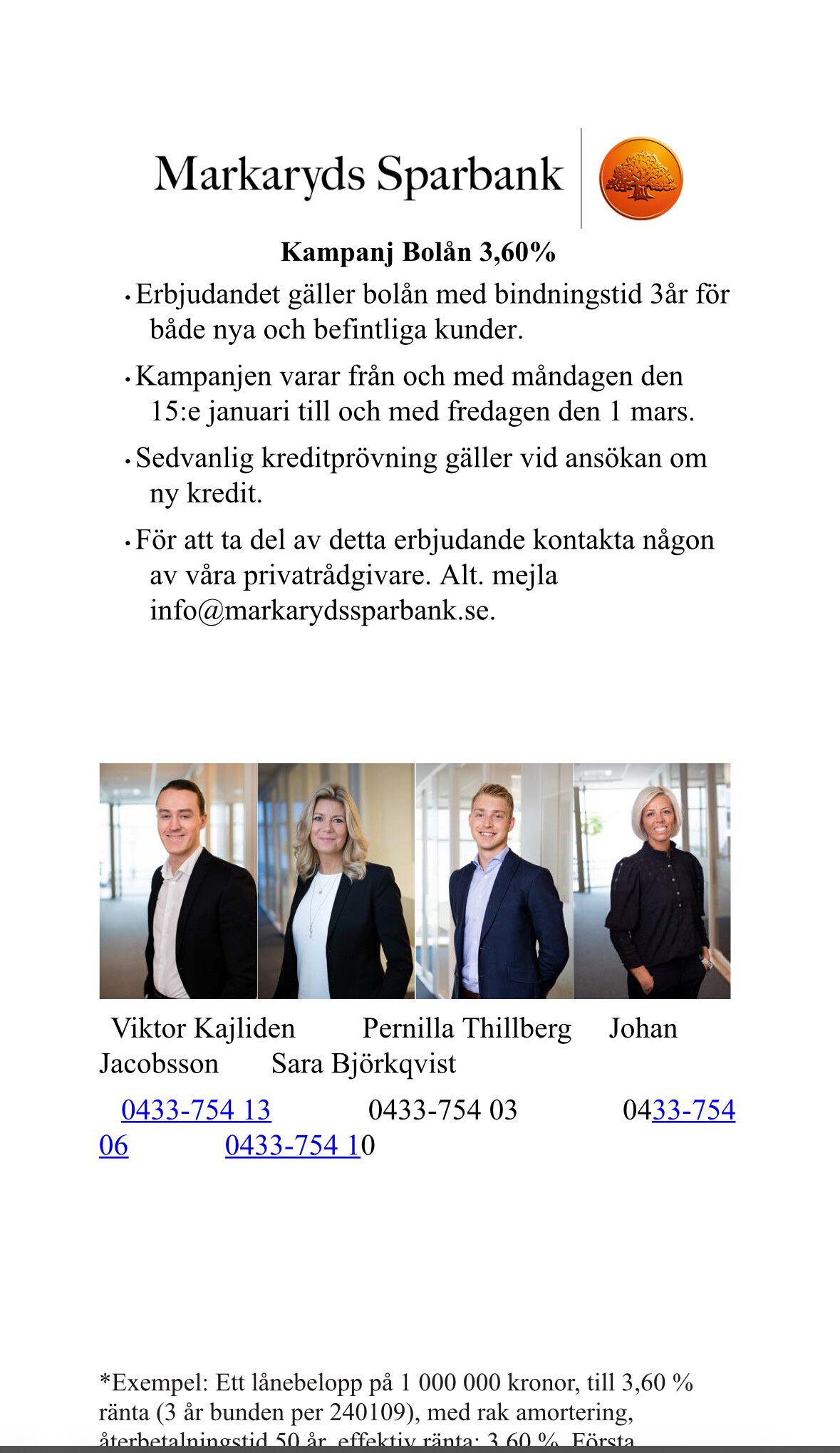

3.60 för tre år på Markaryds sparbank. Vet dock inte vilka övriga åtaganden man behöver ha i banken. Inte heller vilken belåningsgrad då detta är all info

Den va intressant!! Skulle säga att 2-åringen för att komma ner idag och sen tajma rörligt till en trolig räntebotten. Men 5-åringen alltså, komma ner riktigt ordentligt idag och vara tryggad långt fram mot nya räntehöjningar ifall nåt händer som sparkar igång inflationen igen. Vi har ju en svag krona också som generellt talar för att lite högre ränta vore positivt. Många talar också om en statslåneränta på 2% som en långsiktig plan istället för 0-ränta igen och då lär ju den rörliga bara ligga något söder om 3,29% ändå.

5 år är dock ganska lång tid om det finns risk att behöva flytta/sälja innan dess så kan du åka på en rejäl ränteskillnadsersättning.

Ja, det är lockande med 5-års främst. Men som du säger så är ju den största risken om man måste flytta av någon anledning. Eller att räntan skulle rasa snabbt ner mot noll igen.

Har räknat lite på ett någorlunda troligt scenario där styrräntan sänks till 3% närmsta året och till 2% året efter. Sedan ligger den stilla ett år för att sedan sänkas till 1,75% år 4 och till 1,5% år 5.

Jag har antagit att vår rörliga ränta ligger lika mycket över styrräntan som den gör idag efter rabatt, 0,64.

År 1 och 2 räknar jag på en snittränta över året.

Om detta skulle bli verklighet så skulle vi få betala ca 75k mer totalt om vi binder nu i 5 år mot att fortsätta med rörlig ränta.

Finns det ytterligare risker som jag glömmer? Annars känns ju den extra kostnaden inte så stor ändå. Har dock aldrig haft bunden ränta förut.

Tänker att du även bör räkna med att varje krona du sparar på att komma ner i ränta direkt genom att binda och som du annars hade lagt på räntekostnad ska du räkna med att amortera för korrekt jämförelse av dom alternativen. Därmed minskas även dina kommande räntekostnader då dom tusenlappar som amorteras särskilt första året hinner spara räntekostnader under de 4 kommande åren till år 5. 5 år är en lång sikt och helt klart att en viss kostnad bör va förknippat med den långa kostnadssäkringen. Så långt fram som 5år är kan vi lika gärna ha stigande räntor igen och då har du köpt dig en försäkring mot det. Vad hamnar du på istället för 75k om du A räknar med amortering med det du sparar. och B om räntan år 5 ligger på 2,5%?

Absolut skulle vi kunna amortera mer med de pengar vi sparar på att få lägre ränta direkt men troligtvis blir det annat för dessa pengar.

Har försökt räkna lite mer noggrant och ta hänsyn till våra datum för ränteändring var 3:e månad i förhållande till Riksbankens möten.

I den beräkningen antar jag också att styrräntan inte sänks mer än till 2%.

Då hamnar vi på ca 33k dyrare över 5 år om vi binder nu.

Ah, så då blir ”försäkringspremien” ännu lägre. 366 kr/mån. För oss, just nu, känns det värt det.

Det är lite känslan av att räntan ”är tillräckligt bra” (i dagens läge) som gör att vi kommer köra på det. Nog för att ”alla” säger att räntan ska ner, men om, när och hur mycket kan vi bara gissa.

Vi har även en slags livförsäkring inbyggd i lånet som löser hälften om nån av oss går bort, vilket är värt några hundralappar i månaden bara det.

Kommer antagligen binda på 5 år och gråta när den rörliga sjunker under

Kom på att vi faktiskt hade bunden ränta när vi köpte vår första lägenhet för drygt 20 år sen. Vi band på 2 år på 6,6% och strax därefter sjönk räntan rejält.

Just nu kanske det mest lutar åt att köra 3 olika bindningstider, 2, 3 och 5 år.