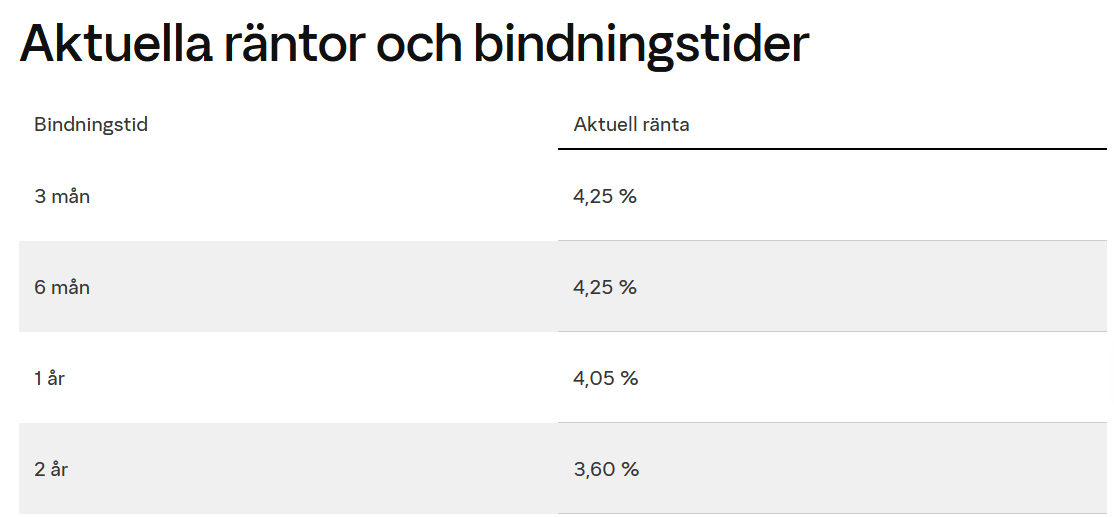

När jag jämföra ränta perioder, jag brukar gör det mot sparkonto räntor.

Eftersom banken göra sin analys med samband till marknaden kurs, styrränta och deras vinst marginal.

Ser jag till exempel att (sparkonto) ränta som bunden till ett år är lägre än halv år = då förstår jag att banken har räkna det (och bedömd redan för sig själv) att styrränta ska sänka vid den tiden.

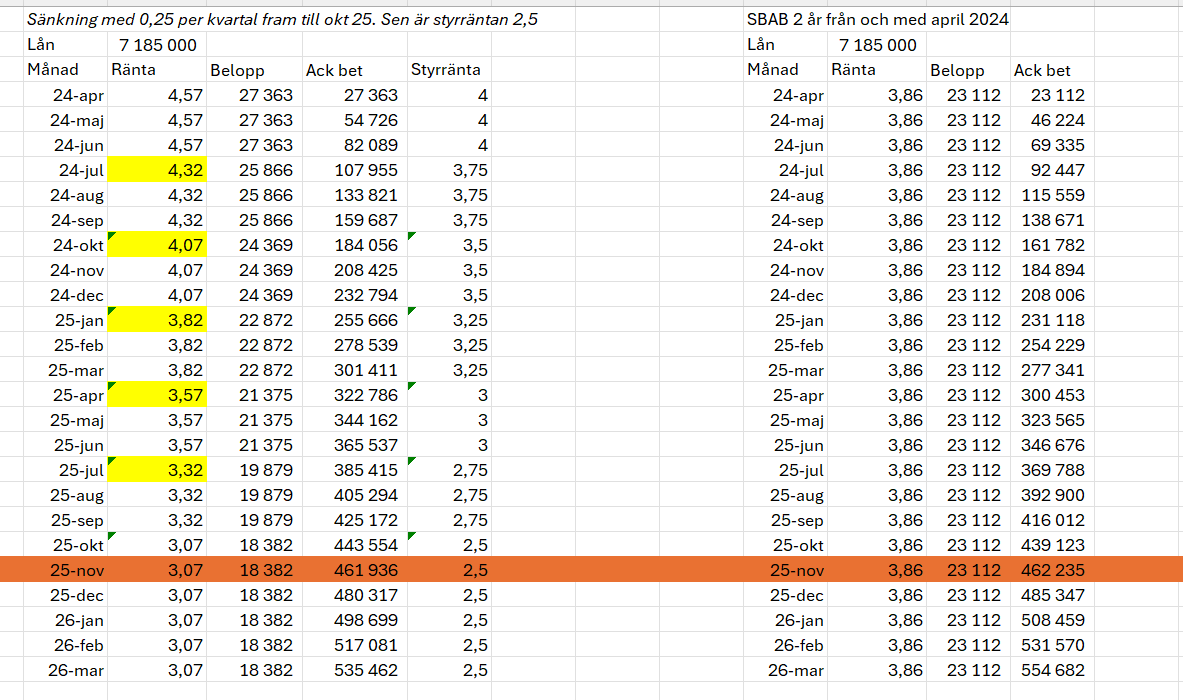

Nu har det gått knappt 3 månader sedan mitt första inlägg. Hur ser ni på situationen nu? Jag har gjort nedan räkneexempel där utfallet om allt faller ut som jag estimerar (vilket det såklart inte kommer att göra) skulle göra att ackumulerade räntebetalning för rörlig på 2 år sikt sikt skulle bli 20 000 kr mindre än att binda på 2 år nu. Brytpunkt blir först november 2025.

3 procent i december 2024 skulle kräva totalt 4 sänkningar tills dess. 2,5 skulle kräva 6 sänkningar. Har i ovan exempel utgått från kommunikationen från RB samt “experter” och jag får inte känslan att det pratas om mellan 4-6 sänkningar kommande 9 månader. Kan dock såklart bli så trots allt?

Anledningen att jag i mitt exempel lagt sänkning först i juli är då vår 3-månadersperiod binds om nu 4/4 vilket gör att vi “får” ev. majsänkning först i juli.

RB anser jag inte man ska lita på, de har även en agenda att inte inflationen ska lyfta för mycket genom sin kommunikation.

Om bankerna/marknaden förutspår ett visst antal sänkningar så måste nästan RB göra det för att inte skicka Sverige i en längre lågkonjuktur.

SBAB där du har ditt lån spår ju 5 räntesänkningar innan året är slut, hur tänker du på det? De flesta andra storbankerna spår fler än 3 räntesänkningar under året.

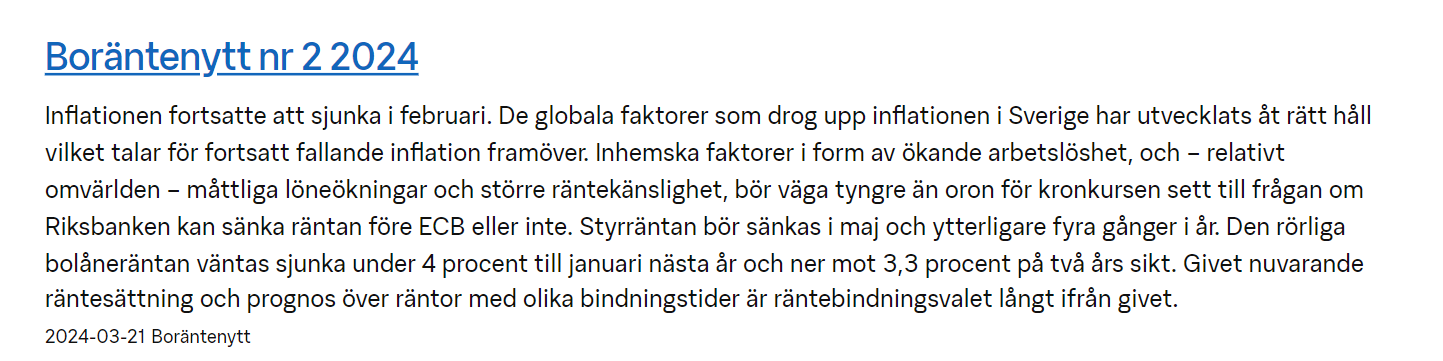

Jag håller med om att antalet sänkningar i min kalkyl kan vara för pessimistiska. Samtidigt gick SBAB ut i samma kommunikation och estimerade 3-månaders till omkring 4 % kring årsskiftet och i mars 2025 till 3,3 %. Således räknar de med att ta ut större marginaler mot styrräntan jämfört med idag.

Med hans beräkning på 4 % om 1 år och 3,3 % om 2 år framställs mitt exempel snarare som för aggressivt.

Ja det håller jag med dig, därför jag blev lite förvirrade av räntan längst till vänster i din bild. Samtidigt lär det finnas banker som har bättre ränta än SBAB som man kan flytta sitt bolån till, vilket inte går om man är bunden.

Allt sånt här är ju väldigt svårt att räkna, men hade jag räknat så hade jag räknat på mer ”optimistiska” räntesänkningar, detta för att få lite mer ”worst case” scenario och vad min ”försäkring” som mest kan kosta. Om du förstår vad jag menar.

Helt med dig här! Och då binda nu är en “försäkring” och för att få lägre kostnad här och nu behöver premien/uppsidan såklart vara ordentlig för att det ska vara värt det.

Håller med @Svoldret om att detta bör räknas på, inte bara en utan flera gånger. Kan det finnas något ekonomiskt smart, här bortom den psykologiska vinsten om att sova gott? Har nu allting på rörligt och funderar på att binda 1/4 eller halva på 3 år och ha resten på rörligt.

Om nuvarande räntesänkningar sker utifrån riksbankens aviserade räntebana så går man plus minus noll på att binda i 3 år på SBAB, förutsatt att räntan fortsätter att sänkas i samma takt hela tiden.

Uppsidan skulle med bundet vara att man inte riskerar att räntan står still eller går upp om världen behagar att skapa geopolitisk oro, alternativt att inflationen biter sig kvar eller om kronan försvagas. Men fattar inte hur bankerna kan erbjuda en så bra 3års ränta om de inte var helt övertygade om att det egentligen kommer vara ännu bättre?

Finns det mer data man kan få fram? @Saihtam visade en praktiskt lista, finns det mer att hitta där där tro? Det har ju blivit aningen mer pesimistiska uttalanden om valutarisk och amerikansk inflation sedan februari. Finns det ny data för april?

Det finns nog definitivt mer data som banker utgår ifrån. Jag menar de hade ju aldrig velat förlora pengar. Tror dock inte den finns öppen för allmänheten, riksbanken har ju också en hel del statistik som de utgår ifrån som inte allmänheten har tillgång till på samma sätt.

Det är ju naturligtvis helt omöjligt att veta hur räntan kommer att utveckla sig, därför är det ju bra att göra som du gör och lyssna på olika experter och bilda dig din egen uppfattning, och analysera data grundligt. Samtidigt som ngn skrev att man nåste vara lite skeptisk till vad experterna säger, det är helt enkelt svårt att sia om framtiden.

Kommentar till din tabell är att räntan som du betalar hos bank brukar släpa efter RBs besked. Jag tror att upp till 3 månaders ränta/ släpning är vanligt.

Personligen så band jag hela villalånet i januari på 4 år. Det kan mycket väl ha varit fel beslut rent ekonomiskt, den som lever får se, men fördelen är att jag vet kostnaden de kommande 4 åren. Lycka till med din egen analys!

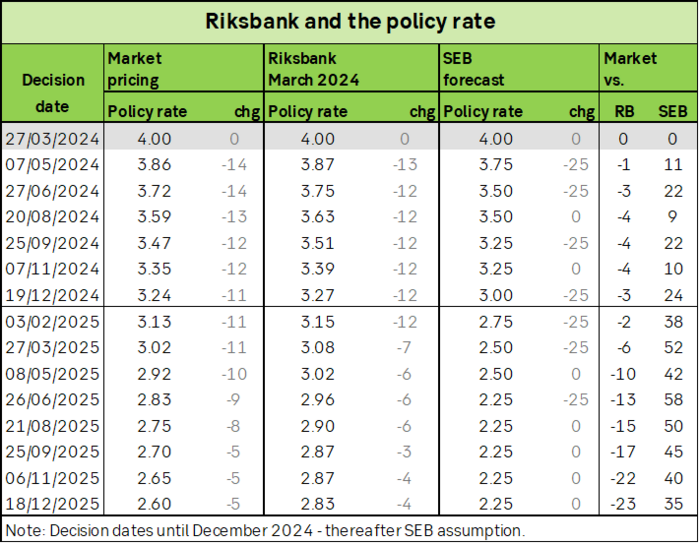

Styrräntan i USA är 5,5 procent. Europeiska Centralbankens ränta är 4 procent, likaså Riksbankens styrränta. USA går betydligt bättre än väntat.

Det är därför definitivt ingen självklarhet att Sverige genomför massiva sänkningar även om vi hoppas på detta.

Näst intill allt beror på hur USA gör. För att vara riktigt ärlig, att göra avancerade ekonomiska prognoser på framtida ränteutveckling är näst intill meningslöst.

Tänker i samma spår. Därför gillar jag tanken med att binda och utnyttja att det finns regler kring ränteskillnadsersättningar för att kunna ta sig ut utan större kostnader ifall/när räntan sänks. Vi skriver om detta i tråden intill med liknande namn.

Precis som Thedén säger så är deras prognoser mer som väderprognoser. Ingen tar en väderprognos några månader fram i tiden seriöst, men har man bara möjlighet att ta med en typ av kläder är det väl bättre än ingenting.