Mina resonemang är att RB gärna ser en realränta; en ränta som överstiger inflationen över tid. De flesta bedömare tror att vi kommer ligga kring 2% inflation för de kommande två åren ungefär. Så en real riksbanksränta skulle då kunna vara 2,5-3%, plus minst 50 punkter påslag av bankerna (vore historiskt lågt).

Men vi är ju inte där ännu! Att jag binder nu och omedelbart sänker min räntekostnad (hade 4,61% rörlig innan), min bank ger mig del av den senaste sänkningen först i augusti. Ytterligare en sänkning från RB nu skulle kunna innebära en dubbelsänkning av räntan i augusti för den lilla del vi har kvar som rörlig 1/4-del ung.) så givet nuläget har jag redan sparat två månader med lägre ränta. Min prognos är att den rörliga räntan tidigast når 3,5% i slutet av 2025, om den gör det. Eftersläpet på bankens sänkning kan också vara ytterligare ett kvartal.

Det är många månaders sparad ränta. Vilket tar mig till min nästa anledning: En krona idag är värd mer än en krona imorgon. Löneökning, inflation, ökande huspriser (måste man ju tro på om man tror räntan ska ner) gör att det jag sparar nu på räntan är värdefullare för mig även på fem års sikt än om jag på pappret vinner eller förlorar på totalen vad gäller lägsta möjliga ränta. Min köpkraft och KALP har redan ökat.

Då jag inte vet något om framtiden känns detta som det rationella valet givet historik, omvärldens status och att RB inte kommer att dra ner räntan till noll över en natt igen.

SBAB (min nuvarande bank) erbjuder 4 år bundet på 3,40%. Har idag rörligt 4,32%. Detta blir ca. 4200kr per månad för oss i räntekostnad, då vi har ganska stort lån.

Det kliar faktiskt i fingrarna att binda. Behöver nästan bli övertalad att inte göra det

En insikt jag tror @nestor hjälpte mig med för 2-3 år sedan när elpriserna var som högst var att inte tänka så mycket utifrån ett “maximerings”-perspsektiv dvs vad är bäst utan att tänka hur ens ekonomi behöver det.

Utifrån det drog vi slutsatsen att de som binder ofta binder för en alldeles kort period. Många binder på 1-2 år, men när man egentligen i sådana situationer borde binda på mycket längre tidsperioder.

Dvs. att valet blev lite:

Om du inte behöver binda, bind inte

Om du behöver binda, bind på en mycket längre period än 1-2 år.

Dvs. ett lite annat perspektiv på hela diskussionen. Hittar tyvärr inte trådarna där vi diskuterade det här.

Fråga. När ni har bytt bank, hur har det då gått med värderingen på objektet gällande belåsningsgrad? Har ni behållt, gjort ny värdering etc eller bara lyft över lånebeloppet?

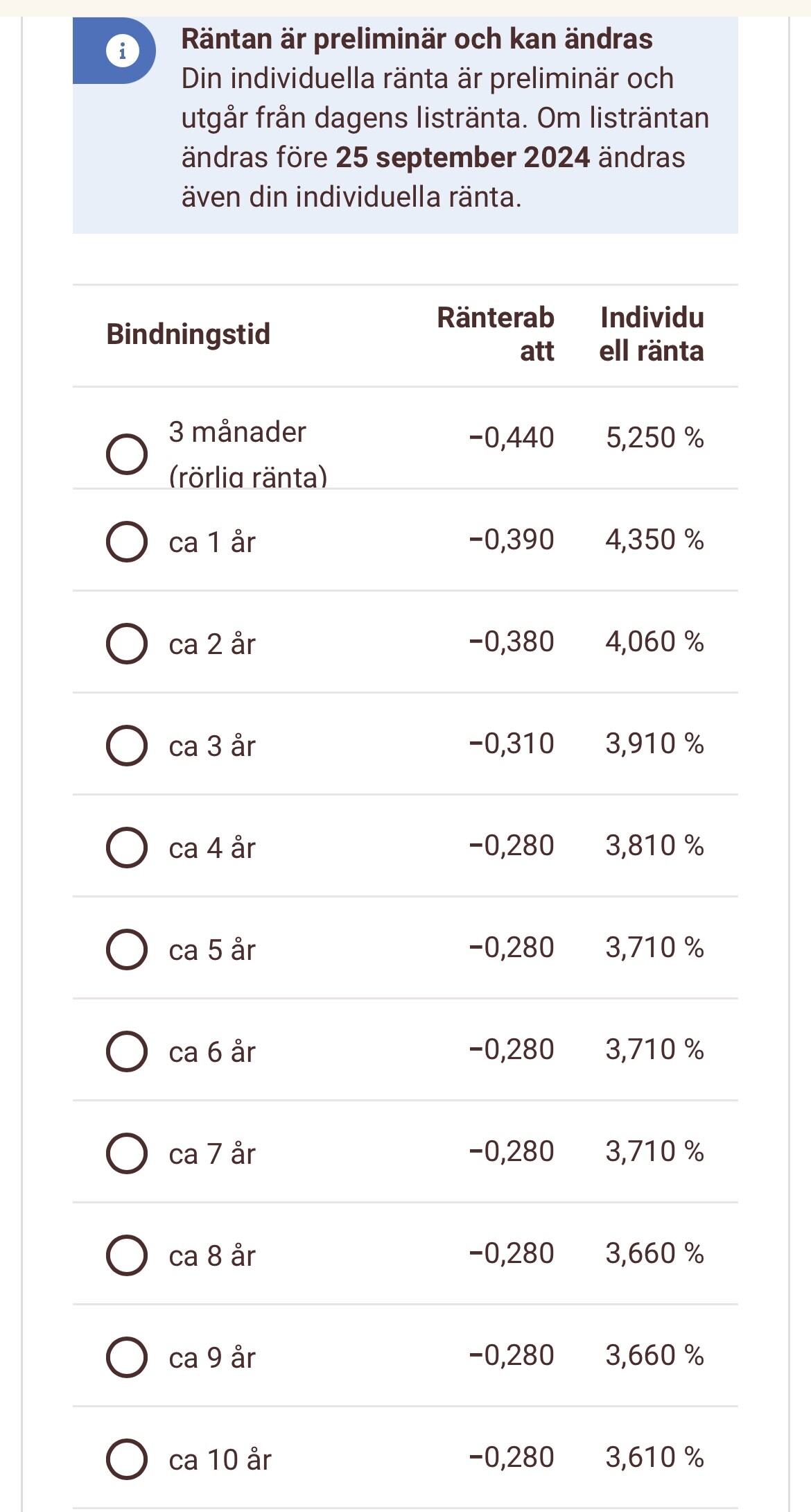

En hel del av våra bolån löper ut i september så jag ställer samma fråga… från 1,46 till rörligt på 5,25 på Swedbank känns inte så muntert… binder jag 5 år får vi 3,71…

Vet inte hur vi ska göra… strax över miljonen som löper ut

Begär ut ett värderingsunderlag till att börja med 5.25% låter högt? Mitt lån löper ut denna månad kommer få 4.39% eller om det var 4.42% utan förhandling. Danske bank. 1.15 mille i lån 50% belåning. Ej fackmedlem.

Jag låter det ligga rörligt men lånet är inte så stort så spelar inte så stor roll

Danske bank verker ha gått över till nån prismodell där svenssons får lite mer åt “nettoränta” hållet direkt utan förhandling vilket känns ganska skönt o slippa hålla på o mecka

Du kan inte gå på det som ges i appen/på hemsidan. Det är bankens sätt att fånga lättlurade kunder som inte engagerar sig. Undersök vad du får via SBAB genom att knappa in dina uppgifter där. Sedan kontaktar du din handläggare och begär en ränta i nivå med det åtminstone.

Ska man verkligen behöva detta 2024?!! Byt bank i stället. Jag är av åsikten att kan de inte ge rätt ränta till en trogen/välfungernade kund direkt så kan det fa*imej kvitta. Anledningen till att bankerna gör så är för att de kan. Begär ut amorteringsunderlag. Byt bank om du orkar. Sen om de frågar varför så tala om För dem att du som välfungerande trogen helkund vill ha rätt vilkor direkt utan att behöva lägga flera timmars arbete / förhandling varje gång lånet löper ut.

Nu har du troligtvis chansen att få ner räntan ytterligare.

Vet inte vilken bank du har och om du har förhandlat fram en viss ränterabatt mot deras officiella ränta.

Du bör dock nu kunna hoppa av bindningstiden utan att behöva betala ränteskillnadsersättning. De oficiella räntorna hos de flesta banker har nu sänkts några gånger sedan i juni. Vet att Swedbank gjorde en justering i Juli och en till idag 2024-08-07.

Så mitt tips är att iaf. titta på det och du kanske då kan binda om på 5 år till en ytterligare lägre ränta om du vill binda så lång tid.

Det stämmer det du säger om att det är vid stigande räntor som man slipper ränteskillnadsersättning men det har blivit fördelaktigare regler kring vilken jämförelseränta som bankerna använder vid beräkningen.

I grova drag så går det att göra en överslagsberäkning ifall man vill räkna ut eventuell ränteskillnadsersättning. Och om räntan man har på sitt bolån är lägre eller lika stor som jämförelseräntan så kan man klara sig undan en ränteskillnadsersättning.

Men det finns även lite fler bankomliggande faktorer såsom amorteringsstorlek och när senaste amorteringen och inbetalningen av ränta skedde.

I den nya beräkningen för ränteskillnadsersättning så tittar bankerna på vad räntan är på bostadsombligationer + 1%

Om jämförelseräntan är högre än vad man har på sitt bolån så skall det inte behöva betalas ränteskillnadsersättning.

I detta fall hävdar jag fortfarande att det skulle vara fördelaktigt för @Kimarite om han sedan kan få en lägre ränta än vad han redan har. Och det är just för att han lyckades binda sitt bolån med en låg ränta som gör att möjligheten nu kan finnas att göra på detta sättet. Hade han bundit sitt bolån på en högre ränta t.ex. 4% så hade det istället blivit en ränteskillnadsersättning på ca 20 000kr / miljon och då hade det inte varit lönt.

Vi leker nu med tanken att han skulle få betala ca 1000kr i ränteskillnadsersättning / 1 miljon han har i bolån. Och om han kanske kan få ner sin ränta med 0,3% då är det trots detta över 13 000kr i lägre ränteinbetalningar under 5-årsperioden / miljon i lån. (0,3% i lägre ränta är då 3000kr i lägre räntekostnader / år)

Så mitt tips är fortsatt att titta på det och se vad banken säger.

Kanske behöver Kimarite välja 3-månaders ränta för att sen välja 5-års bindningstid igen för att få ner räntan.

Oavsett så tycker jag att diskussionen skall tas med banken.

Ja, det känns som att det blir ännu viktigare nu än tidigare om man är beredd att bevaka räntan och ev. kunna göra förändringar trots bundna lån.

Jag trodde tidigare att det var helt kört att kunna göra liknande utan att få betala stora belopp i ränteskillnadsersättning. Jag lyckades själv hoppa av ett bundet lån på 2 år tidigare i år. Jag band lånet i Augusti 2023 på 4,55%. Jag band sedan om på 3-månaders i våras på 4,64% då jag förstod att räntorna var på väg nedåt. Jag fick då betala 77kr i ränteskillnadsersättning och sedan dess har jag bundit på 5 år och avvaktar nu på att återigen hoppa över till 3-månaders ränta. Så bevakar nu räntan på 5-åriga bostadsobligationer varje dag och är tacksam över att få ha lägre ränta nu fram tills dess.

Jag hittade statistik från SBAB på deras listräntor sedan 1997 och gjorde lite statistik.

Jag har jämfört de olika bindningstiderna med den rörliga 3-månaders räntan.

Så här många % dyrare är de olika bindningstiderna än 3-månaders räntan.

Jag kan känna mig lite stressad över alla bundna lån (och sparräntor likaså) för man måste då minnas om några år att binda om eller kolla vad som händer när bindningstiden är över. Mindre att tänka på med rörligt.

Kul att se att @Saihtam fortsätter köra med SEB bilderna som Seyran Naib publicerade regelbundet innan hon försvann till Skandiabanken, jag letade just efter dom!

Hur som helst, Landshypoteket kom idag ut med erbjudande på max 60% belåning, till 3.09 effektiv ränta bundet på tre år - jag tror faktiskt att det kommer vara svårslaget just nu även om inga andra banker verkar ha gjort en ny uppdaterad prognos över det föräväntade ränteläget…

Det ska till en hel del räntesänkningar under kort tid för att rörligt ska bli billigare än det bundna över tre år (ca 2%-enheter jämt fördelat under de första 1.5 åren), startpunkt för rörlig ränta 4.37%. Man ska inte heller underskatta att få sänkt ränta redan nu, så kan man sätta dom pengarna i arbete på börsen istället…

Nog för att jag (fortfarande) hävdar att det kommer rejäla räntesänkningar pga ekonomin verkar köra in i väggen (min definition), men det är frågan om den svenska kronan klarar av en sådan snabb sänkningstakt - den som lever väl se!